Verrons-nous des prix du gaz négatifs dans l'UE cet automne ?

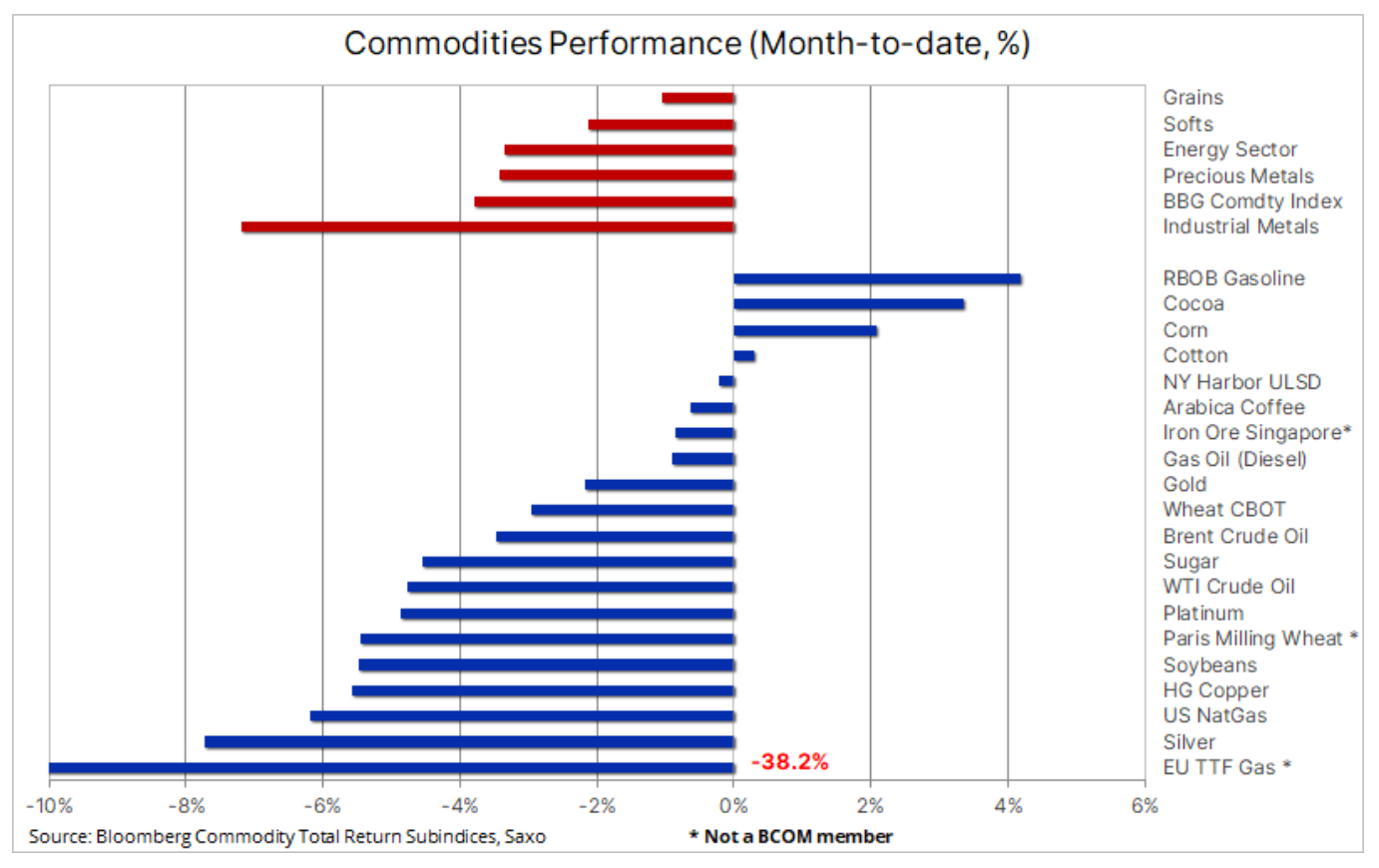

Le secteur des matières premières reste sous la pression de la montée des risques de récession, d'un dollar plus fort, de l'impasse sur le plafond de la dette américaine et des doutes sur l'orientation à court terme des taux d'intérêt américains, et des preuves de plus en plus nombreuses que la reprise économique chinoise s'essouffle. En fait, les perspectives de plus en plus pessimistes pour la Chine ont vu les métaux industriels subir les plus grosses pertes ce mois-ci - actuellement en baisse d'environ 7 % - tandis que le secteur de l'énergie montre des signes de stabilisation et que les marges de raffinage ont commencé à augmenter. Les métaux précieux, notamment l'argent affaibli, pourraient connaître leur première baisse d'un mois à l'autre en trois mois alors que le dollar et les rendements augmentent et que la date de fixation des prix des futures baisses de taux d'intérêt aux États-Unis s'est déplacée plus loin dans le futur.

À la suite des événements récents, les commerçants et les investisseurs ont commencé à se poser une question importante : le supercycle des matières premières se termine-t-il avant même d'avoir commencé ? Dans le cadre de notre podcast hebdomadaire "Listeners'", l'équipe Saxo Market Call a demandé à nos auditeurs quels niveaux de prix ils attendaient pour les matières premières clés - telles que l'or, le cuivre, le pétrole et blé – d'ici la fin de l'année, et alors que 40 % des personnes interrogées s'attendent à ce que l'or atteigne un nouveau record historique, la deuxième réponse la plus citée (31 %) est "Aucune de ces réponses : les prix des matières premières sont en baisse".

Alors que nous maintenons nos perspectives positives à long terme pour les matières premières, il est devenu clair que nous avons besoin de réponses à un certain nombre de questions clés avant qu'une nouvelle dynamique haussière ne s'installe. Selon une analyse récente de Goldman Sachs, la raison de la faiblesse actuelle est la plus grande perte d'actions physiques et de positions financières depuis de nombreuses années, car les craintes d'une récession et de taux d'intérêt plus élevés rendent le financement et la détention de positions physiques et financières plus coûteux. Cependant, si une récession ne s'ensuit pas, le marché des matières premières pourrait connaître un net rebond, car les investisseurs spéculatifs sur les matières premières seront contraints de reprendre des positions longues après une période de fortes ventes nettes.

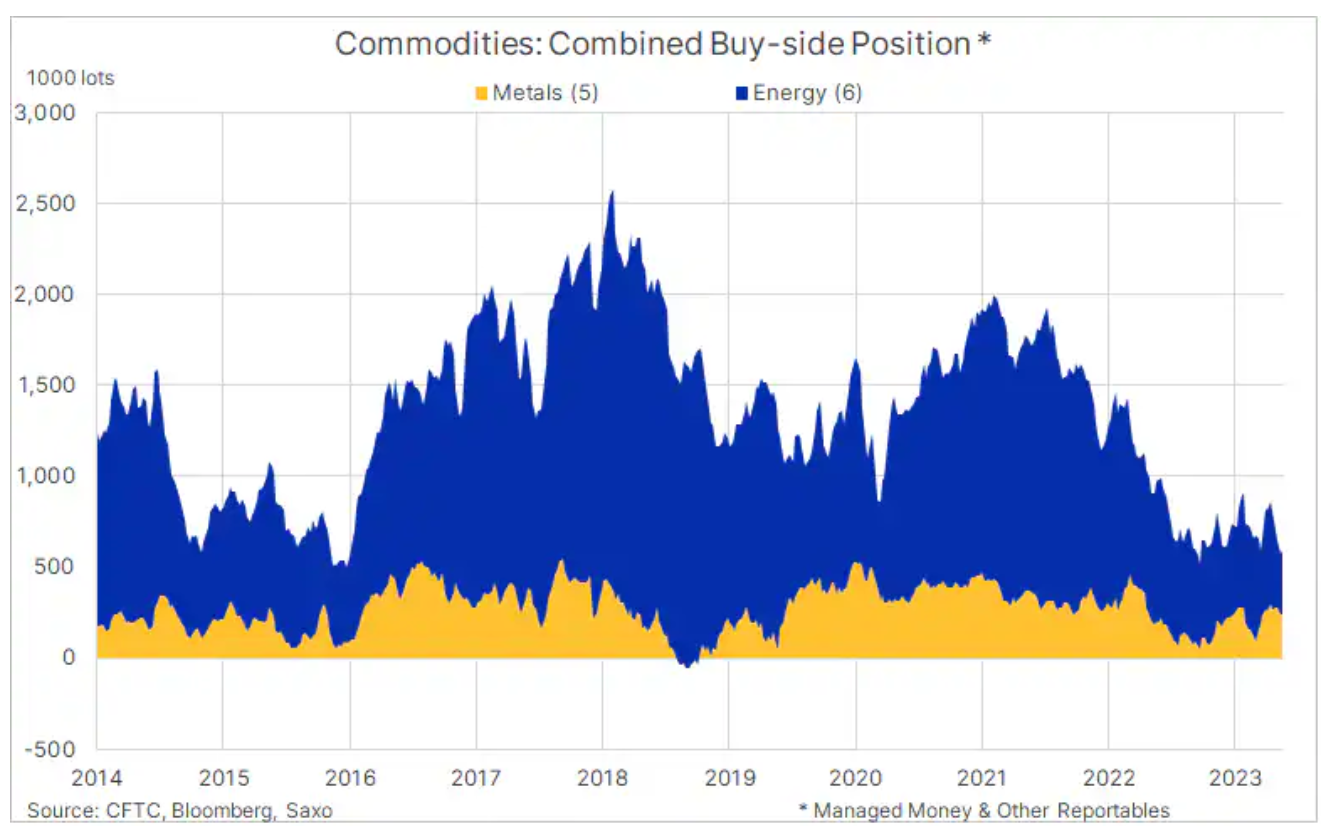

Selon les rapports hebdomadaires de la CFTC (US Commodity Futures Trading Commission) et Échange ICE Europe (European Futures Exchange), la position longue nette détenue par les fonds spéculatifs et d'autres entités à déclarer sur les principaux contrats à terme sur les métaux et l'énergie est tombée à son plus bas niveau en sept ans, principalement en raison de la récente forte vente de pétrole brut, de diesel et de cuivre .

Les raisons de nos perspectives positives à long terme pour les matières premières sont autant liées à une offre limitée qu'à une forte demande. Les principaux facteurs sur lesquels nous nous concentrons sont les suivants :

- Transformation verte soutenant la demande de métaux industriels dans le cadre de la recherche d'une "nouvelle" énergie.

- Offre limitée de matières premières clés causée par la hausse des prix des facteurs de production, la baisse de la qualité du minerai (exploitation minière), l'augmentation des coûts réglementaires et des interventions gouvernementales, le changement climatique et la baisse de l'appétit d'investissement en raison des restrictions sur l'ESG, l'investissement et les prêts.

- Inflation structurelle de 3 à 4 % entraînant une demande d'immobilisations.

- Faiblesse du dollar

Dans l'ensemble, l'indice Bloomberg Commodity Total Return de Bloomberg, qui suit la performance des 24 contrats à terme sur matières premières les plus importants répartis uniformément entre l'énergie, les métaux et les matières premières agricoles, a chuté d'environ 4 % m/m et de 10 % en glissement annuel. le cuivre et le pétrole brut subissent les pertes les plus importantes, tandis que le cacao, l'essence, le maïs et le coton sont les seuls contrats affichant un rendement positif. Dans le même temps, le prix du gaz naturel dans l'UE a chuté de plus de 36 % ce mois-ci et se situe désormais autour de 24 €/MWh (7,6 $/MMBtu), ce qui est très loin du niveau de près de 90 €/MWh ( 28 $/MMBtu) observé à la même période l'an dernier, lorsque la crise du gaz s'est aggravée en raison de la réduction des approvisionnements de la Russie.

Des prix du gaz négatifs dans l'UE cet automne ?

Après un prix extrême au-dessus de 350 €/MWh (110 $/MMBtu) en août de l'année dernière, le marché européen se concentre sur le risque de courtes périodes de prix du gaz négatifs durant la nuit cet automne si une croissance trop lente de la demande continue de faire fortement baisser les prix tout en remplissage des entrepôts. Pour les pays dont la capacité de stockage est limitée, comme le Royaume-Uni, la possibilité d'une baisse à court terme des prix du gaz naturel en dessous de zéro est plus grande. Les niveaux de stocks globaux en Europe sont désormais proches de 67 % et si la faible croissance actuelle de la demande et le rythme rapide du transport de gaz par gazoducs et des livraisons de GNL se poursuivent, les installations de stockage pourraient être pleines dès septembre ou octobre. Selon la rapidité avec laquelle la demande hivernale reprend, dans certaines circonstances extrêmes, les prix peuvent même descendre en dessous de 10 EUR/MWh.

Les prix du cuivre ont fortement chuté

Le prix du cuivre le LME est tombé en dessous de 8 000 $ la tonne pour la première fois depuis novembre avant de rebondir après avoir trouvé un support au-dessus de 7 800 $. Les contrats à terme sur New York HG Copper se sont négociés pour soutenir à 3,54 $ la livre avant d'attirer de nouveaux acheteurs en réponse à des données américaines meilleures que prévu. Le prix a baissé d'environ 15 % par rapport à son sommet de 4,35 $ à la mi-janvier, les investisseurs étant occupés à se positionner pour la forte demande attendue de la Chine alors que l'économie y rouvre.

Les métaux industriels, y compris le minerai de fer, restent sous pression après une série de données économiques décevantes en provenance de Chine, premier consommateur mondial de ces métaux. De plus, l'impasse du plafond de la dette américaine, les craintes d'une récession et le récent renforcement du dollar ont été les principaux facteurs de baisse des prix dans un mois où la demande de métaux industriels est généralement plus faible.

Tous ces développements ont détourné l'attention de l'historique global du soutien structurel à long terme, qui est le résultat de la demande croissante de métaux essentiels à la transition verte et de l'augmentation des coûts auxquels sont confrontées les sociétés minières en raison de la hausse des prix des intrants due à la hausse du diesel et de la main-d'œuvre. les coûts, la qualité inférieure du minerai, l'augmentation des coûts réglementaires et l'intervention gouvernementale, et le changement climatique perturbant la production, des inondations aux sécheresses.

Le cuivre de haute qualité (HG) est revenu à son plus bas de novembre, mais jusqu'à présent, le support reste à 3,54 $ au-dessus de 3,50 $, le retracement de 50 % par rapport à la ligne de rallye 2020-2022. Les fonds spéculatifs ont continué à vendre au cours des cinq dernières semaines; pendant ce temps, la position nette est passée d'une position longue de 20 2020 à lots, dans potentiellement la position courte nette la plus importante depuis la crise pandémique de mars 3,80. À ce stade, une cassure au-dessus de la zone de résistance de 3,82 $ à XNUMX $ est l'exigence minimale pour maintenir la récente oscillation du sentiment.

Ces préoccupations ont été discutées lors du 121 Mining Investment Forum de Melbourne alors que les craintes grandissent que le monde ne soit pas en mesure de produire suffisamment de cuivre, de lithium, d'aluminium et d'autres métaux pour l'électrification mondiale. Faisant rapport sur l'événement, Reuters a rapporté que la plupart des intervenants ont souligné le même problème : nous n'avons pas assez de production pour répondre à la demande attendue, nous ne développons pas assez de projets, et dans le cas de la découverte de nouveaux gisements minéraux, le dépassement réglementaire et financier barrières à leur exploitation est un processus de longue haleine .

Dans l'ensemble, étant donné les nombreuses incertitudes entourant le risque de récession, la direction des taux d'intérêt à court terme américains, la force du dollar et les développements en Chine, nos attentes d'une hausse des prix des métaux industriels ne se concrétiseront probablement pas tant que nous n'aurons pas une réponse aux certains des questions ci-dessus, ce qui pourrait ne pas être avant la fin de cette année ou le début de l'année prochaine.

L'or en difficulté à court terme

or se dirigeait vers sa plus forte baisse hebdomadaire en près de quatre mois après s'être récemment affaiblie en dessous de 1 950 $ au milieu de rapports selon lesquels l'économie américaine reste résiliente, tandis que l'inflation montre des signes de rester trop élevée pour que le FOMC l'ignore - augmentant ainsi le risque de nouvelles hausses de taux et retardant ainsi le moment du pic des taux qui serait favorable à l'or. Une révision à la hausse du PIB américain au premier trimestre, des chiffres du chômage inférieurs aux attentes ainsi qu'une hausse de l'inflation et des dépenses de consommation ont conduit les investisseurs à parier de plus en plus sur une hausse des taux en juillet, alors que les chances de baisse des taux cette année continuent de s'estomper. Le support est actuellement à 1 933 $; une pause au-dessus de 2 000 $ sera nécessaire pour améliorer le sentiment.

Les prix du pétrole dans la fourchette avant la réunion de juin de l'OPEP+

Prix du pétrole ils ne sortent pas de la fourchette, et compte tenu des dernières nouvelles de prix globalement négatives, cela peut indiquer que la vente qui dure depuis un mois est terminée et que l'accent est mis sur la consolidation et le rebond ultérieur.

Les nouvelles négatives mentionnées ci-dessus étaient principalement liées au récent renforcement du dollar, le débat sur d'éventuelles nouvelles hausses de taux d'intérêt attirant de plus en plus l'attention des investisseurs. Le problème de la dette américaine, le risque de récession et une reprise plus faible que prévu en Chine ont également eu une certaine importance. Cependant, étant donné que les traders ont déjà atteint leur plus faible exposition aux cinq principaux contrats à terme sur le pétrole et le pétrole depuis plus d'une décennie, on pourrait affirmer que ces vents contraires potentiels sont désormais presque entièrement pris en compte dans les valorisations. De plus, les marges du raffineur, tirées par l'essence, commencent à se redresser après la baisse d'avril, ce qui est de bon augure pour la demande de pétrole à l'avenir.

Au cours de la semaine se terminant le 16 mai, la position courte brute combinée sur le WTI et le Brent détenus par les gestionnaires de trésorerie et d'autres entités déclarables a atteint un sommet de près de deux ans de 233 millions de barils - une augmentation de 111 millions de barils au cours des cinq dernières semaines et 40 millions de barils de plus que la position courte brute avant la réduction de la production du 2 avril. Le retour de la vente à découvert a une fois de plus rendu le marché vulnérable aux mouvements haussiers en cas de développements inattendus dans les nouvelles entrantes - comme la réponse du ministre saoudien de l'énergie, le prince Abdulaziz bin Salman, interrogé sur l'implication des négociants en matières premières, a de nouveau souligné qu'ils faut "faire attention".

Ces commentaires soulignent l'inquiétude croissante suscitée par la faiblesse observée au cours du mois dernier, qui était en partie due au retour susmentionné des ventes à découvert. Les commentaires du ministre saoudien ont propulsé les prix à la hausse, suivis d'un revirement brutal lorsque le vice-Premier ministre russe Nowak a déclaré lors de la réunion de l'OPEP+ de juin qu'il était susceptible de maintenir les objectifs de production actuels. Pour l'essentiel, les prix du pétrole brut resteront probablement dans la fourchette, et il est peu probable que de fortes baisses possibles passent inaperçues pour l'OPEP ; à son tour, le potentiel de croissance ne peut être réalisé que lorsque les perspectives économiques deviennent plus claires. Dans le cas du pétrole brut Brent, le niveau important à franchir avant de pouvoir parler de changement de direction est de 80 $.

Les contrats à terme sur le maïs se sont redressés au milieu de la sécheresse aux États-Unis

Les contrats à terme sur le maïs cotés à Chicago sont sur la bonne voie pour leur plus gros gain hebdomadaire en près d'un an alors qu'une sécheresse menace de nouvelles récoltes aux États-Unis, le plus grand producteur de maïs au monde. Les conditions météorologiques fraîches et sèches favorisent la plantation de maïs et de soja sur les superficies restantes, mais le manque d'humidité dans la couche arable devient de plus en plus évident. Le prix du contrat le plus proche de juillet a bondi de 7,3 % à 5,95 $ le boisseau la semaine dernière, les fonds spéculatifs, qui se concentrent souvent sur la partie frontale et la plus liquide de la courbe des contrats à terme, ont donné un élan supplémentaire en couvrant les positions courtes. En conséquence, le contrat de décembre pour les cultures de printemps récoltées à l'automne n'a augmenté "que" de 5% la semaine dernière.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.