La Réserve fédérale va-t-elle accélérer le tapering ?

Hier, Thanksgiving a été célébré aux États-Unis. Par conséquent, la négociation sur la bourse américaine a été fermée. Avant-hier, nous avons eu connaissance d'un grand nombre de données macroéconomiques, dont des publications sur le marché du travail. Au cours des six derniers mois, nous nous sommes particulièrement penchés sur la question du chômage et des demandes d'allocations de chômage. Ceci est dû au fait Réserve Fédérale il porte une attention particulière (dans le cadre de la politique monétaire poursuivie) à l'emploi. Dans l'article d'aujourd'hui, nous analyserons les chances d'une annonce d'accélération en décembre dégressif (hausse des limites) et l'impact de ces mesures sur l'inflation.

La récupération - une condition nécessaire

Lors des deux dernières réunions, la Fed a mis un accent particulier sur la reprise économique comme condition nécessaire pour maintenir le ralentissement du rythme des achats d'actifs (tapering). Le Conseil a laissé la porte ouverte pour arrêter le tapering si nécessaire (le ralentissement en cours), estimant que l'économie avait besoin d'une nouvelle stimulation budgétaire.

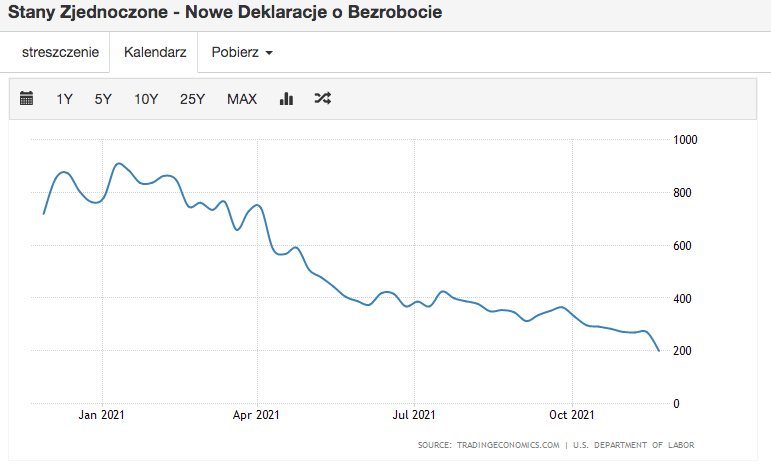

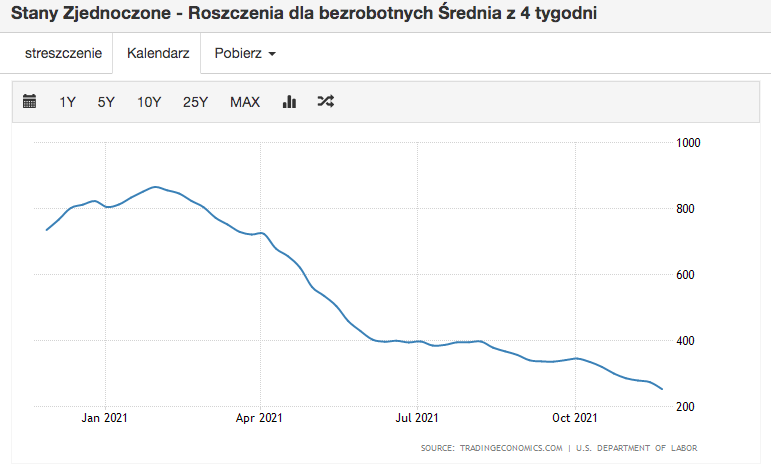

Le marché du travail a été l'un des éléments de l'économie qui a le plus souffert de la pandémie. D'où tant de pression de la banque centrale pour le ramener à un état sain. Sans approfondir la relation entre le marché du travail et l'économie dans son ensemble et les processus offre/demande qu'elle façonne, intéressons-nous aux valeurs nominales de l'emploi. Comme le montrent les deux graphiques ci-dessus (tous deux ont une fourchette annuelle), les nouvelles déclarations de chômage et les demandes de chômage (moyenne sur 4 semaines) sont les plus basses de la fourchette analysée (année). Le marché du travail est pratiquement revenu aux niveaux d'avant la pandémie. Par conséquent, on peut conclure que sa structure est suffisamment bonne pour que l'effilage soit non seulement poursuivi, mais également intensifié.

Un autre problème est la saisonnalité de cet emploi. De nombreux analystes de banques d'investissement indiquent que statistiquement, la période précédant les vacances a montré un chômage historiquement plus faible (et plus loin, des allocations et des demandes). Cela sera-t-il pris en compte lors de la réunion de réserve de décembre ? Je crois que ça pourrait l'être. Powell a été trop prudent ces derniers trimestres. Par conséquent, je suis plus favorable au scénario dans lequel il indique qu'une amélioration significative du marché du travail s'est produite, mais il faudra la surveiller lors des prochaines lectures.

Une inflation élevée est une condition préalable à la reprise

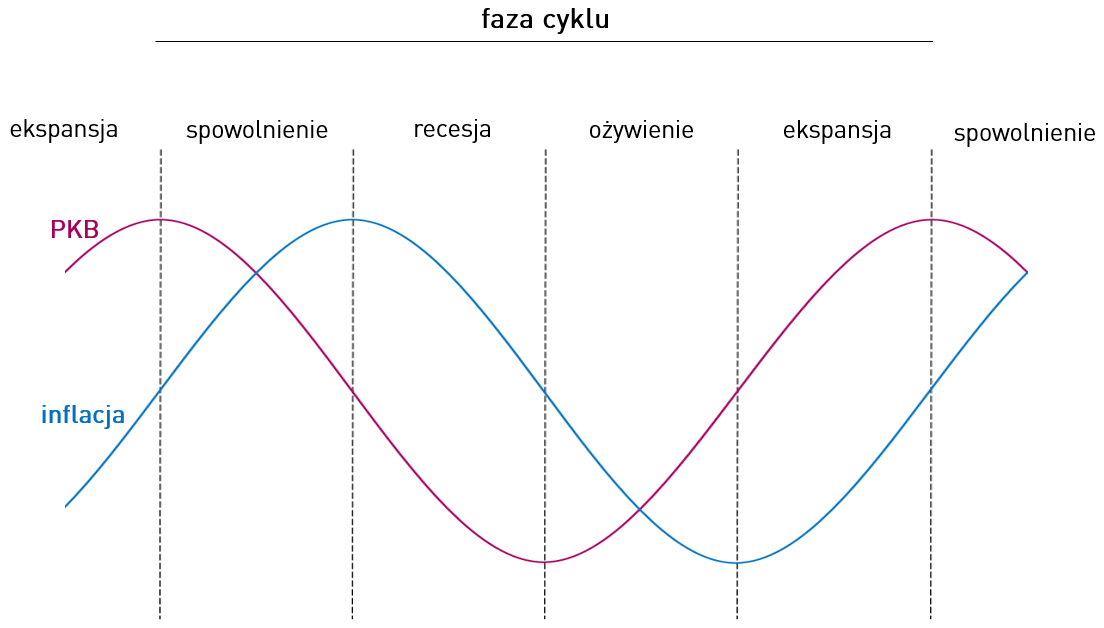

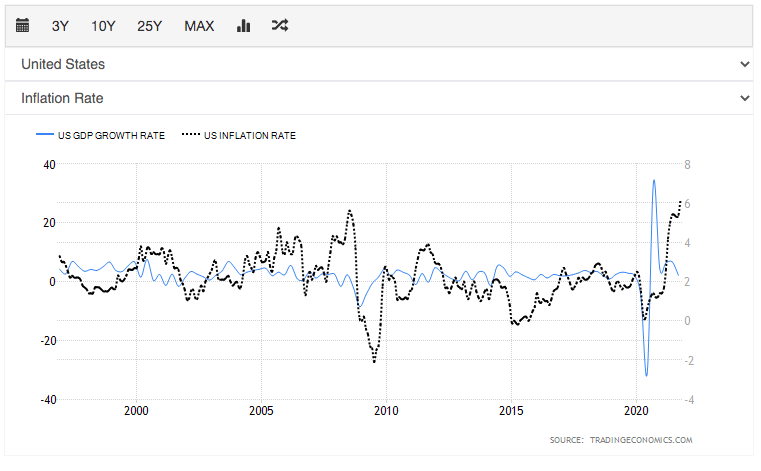

En regardant l'inflation et la croissance économique purement comme un modèle et techniquement, essayons de déterminer où (dans quelle phase du cycle) nous en sommes maintenant. Pour faciliter un peu l'analyse, nous allons considérer deux graphiques. Le premier modèle, le second « réel », dans lequel on compare l'inflation au taux de croissance économique aux États-Unis.

En ne regardant que les modèles, on peut quand même dire qu'on est encore dans une phase entre un ralentissement et une récession. Nous ne sommes pas derrière nous pic d'inflation, on peut dire qu'un taux élevé d'augmentation des prix est toujours présent dans l'économie. Les lectures dynamiques du troisième trimestre aux États-Unis montrent une tendance à la baisse. Alors de quel type de reprise parlons-nous ?

Pour répondre à cette question, force est de constater que les effets des changements introduits dans la politique monétaire sont différés. Bien entendu, il faut tenir compte des facteurs conjoncturels qui peuvent masquer dans une certaine mesure les effets évoqués ci-dessus (comme dans le cas du PLN, qui est après deux hausses abondantes, et se déprécie actuellement de plus en plus par rapport à l'USD et à l'EUR).

Relation inflation-PIB faussée

Dans le paragraphe ci-dessus, nous avons comparé le marché réel à un modèle de situation économique. A première vue, tout est correct. Nous avons un modèle qui s'inscrit dans la phase de ralentissement / récession. J'aimerais que tout soit si trivial que nous faisons correspondre un modèle au modèle et que nous puissions déterminer où (économiquement) nous en sommes maintenant. Le problème est que le cours de chaque crise jusqu'à la crise pandémique était très similaire. Le « générateur de crise » était soit le marché financier, soit l'économie réelle. Cependant, la crise du Covid est complètement différente. Dans le premier cas, on observe généralement un effondrement de la demande, qui se traduit par des baisses de l'emploi et des salaires, ainsi qu'une baisse des revenus réels des ménages.

Sans analyser le nombre excessif d'indicateurs, on constate que le revenu personnel disponible non seulement ne s'est pas arrêté pendant la crise du covid (sans parler d'une baisse régulière), mais a également enregistré des augmentations significatives. Cela s'explique par l'énorme réimpression, l'anomalie des allocations et les nombreuses mesures fiscales. Jamais auparavant à une telle échelle et en si peu de temps, autant d'USD ont été imprimés qu'à l'époque de 2020. Malgré la fermeture et le rationnement de l'offre par les entreprises, la demande ne s'est pas épuisée (en raison des importantes ressources monétaires disponibles) , mais a été reporté dans le temps, ce que nous observons maintenant (via les lectures d'inflation).

Le tapering sera-t-il accéléré ?

En résumant ce qui précède, il y a de fortes chances que d'ici la fin de cette année, la réduction s'accélère. Nous observons toujours une forte demande des consommateurs, et nous avons devant nous le Rallye du Père Noël et les achats d'avant Noël. Il est vrai que nous ne connaîtrons les relevés de cette période qu'en janvier. Cependant, suite au fait que la crise du covid a été un fort ralentissement, retardant la demande dans le temps, la FED a beaucoup de marge pour reporter les augmentations dans le temps, et pour neutraliser la politique monétaire accommodante avec le tapering. Avec des chiffres d'inflation aussi élevés, qui, en raison de la période précédant les vacances, ne montreront pas de signes de stagnation / ralentissement, il y a de fortes chances que la Réserve fédérale accélère le tapering en achetant encore moins d'obligations sur le marché.