Credit Suisse - un autre Lehman Brothers ou une fausse alerte?

Une pâle peur s'est abattue sur les marchés. Credit Suisse, une banque suisse avec une longue histoire, est en difficulté. Est-ce un autre Lehman Brothers ou tout simplement une panique médiatique ?Nous avons décidé d'examiner de plus près les chiffres, les raisons et les scénarios réels, sans panique, possibles. Pour comprendre le problème en profondeur, cependant, commençons par les bases.

Les banques sont des entreprises intéressantes. Même leur comptabilité est complètement différente de celle des entreprises "ordinaires". Quoi de plus, les banques jouent un rôle très important, qui est la bonne allocation du capital dans l'économie. Sans prêts, il serait difficile pour les entreprises et les citoyens ordinaires de mettre en œuvre tous leurs projets. Les banques jouent le rôle de relais de ceux qui ont trop de capital vers ceux qui en ont besoin. Au fil des ans, ils se sont spécialisés dans leurs créneaux. Certains d'entre eux se concentraient uniquement sur le service aux clients individuels, tandis que d'autres préféraient se concentrer sur le service aux entreprises ou aux activités d'investissement. Du fait que les banques opèrent dans le système de réserve fractionnaire, elles peuvent opérer à une échelle beaucoup plus grande que ne le permettent potentiellement les dépôts accumulés.

Pour les activités d'investissement, des modèles sophistiqués de gestion des risques permettent aux banques de négocier de manière beaucoup plus agressive que ce que l'investisseur individuel ordinaire peut se permettre. Les banques à fort effet de levier sont donc « fragiles » dans la tourmente du marché. Dans le même temps, il existe un fort risque de réseau dans le secteur bancaire, ce qui signifie que même des institutions financières "saines" peuvent être "infectées" par des banques "malades" embourbées dans des problèmes de liquidité.. Il existe également un risque de contrepartie dans le secteur de l'investissement. Ceci est particulièrement important sur le marché OTC où il existe un risque que le partenaire fasse défaut et que la transaction rentable se révèle sans valeur. Pour ces raisons, les banques centrales surveillent de près la situation des banques critiques pour l'économie nationale ou régionale. Très souvent, ce sont les banques centrales qui étaient soi-disant "Prêteur de dernier recours"qui a sauvé le secteur financier de l'oppression. Ces derniers jours, des rumeurs se sont répandues sur la détérioration de la santé financière du Credit Suisse. Il s'agit d'une information importante car la banque a des actifs d'une valeur de plus de 727 milliards de francs suisses.

Dans l'article d'aujourd'hui, nous présenterons brièvement l'histoire et le modèle économique de l'une des plus importantes banques européennes. Nous vous invitons à lire !

L'histoire du Credit Suisse

L'histoire de la banque remonte au 5 juillet 1856, lorsque Alfred Escher, qui était un célèbre homme d'affaires et homme politique, créa Société de Crédit Suisse (SKA). La raison de la création de la banque était le désir de créer une institution qui devait financer le développement des chemins de fer en Suisse. L'objectif était d'éviter de financer le développement des chemins de fer par des banques françaises qui réclamaient une plus grande maîtrise du système ferroviaire. La Schweizerische Kreditanstalt était calquée sur son homologue français - le Crédit Mobilier - qui finançait le chemin de fer français. Cependant, les activités de la banque suisse étaient beaucoup plus conservatrices, la SKA se concentrant sur les prêts à court et moyen terme. Au cours de la première année d'exploitation, la banque a généré jusqu'à un quart de ses revenus grâce au Chemin de fer suisse du Nord-Est, qui a été construit par Nordostbahn, une société détenue par Alfred Escher. 14 ans plus tard, en 1870, la banque a ouvert son premier bureau de représentation à l'étranger - à New York. A cette époque, la banque ne se développait pas à travers le réseau d'agences car elle n'était pas impliquée dans la banque de détail. Le Credit Suisse a joué un rôle très important dans le financement du développement économique de la Suisse. Outre le système ferroviaire, il s'occupe également de financer le développement du réseau électrique.

LIRE NÉCESSAIRE: SMI 20 - Comment investir dans les blue chips suisses ? [Guide]

La banque s'est également développée dans d'autres domaines de la finance, acquérant, finançant ou ouvrant des assureurs en Allemagne, en Belgique et en Suisse. SKA a été co-fondateur d'entreprises telles que Swiss RE, Swiss Life et Schweiz. Des parts dans diverses entreprises liées aux marchés des matières premières et agricoles ont également été achetées. Les entreprises n'ont pas toujours été couronnées de succès. Ce fut le cas en 1886, lorsque la banque enregistra une perte pour la première fois de son histoire. La raison en était des investissements infructueux dans des "startups du XIXe siècle", des matières premières, des entreprises agricoles et commerciales. Les projets dans lesquels la banque a investi semblent vraiment hors normes aujourd'hui, au XNUMXème siècle la banque a créé sa propre sucrerie.

Au début du 1905e siècle, la banque décide d'étendre ses activités pour offrir des services aux particuliers. Il s'est concentré sur les clients de la classe moyenne et de la classe supérieure. Il s'occupait de la gestion des comptes d'épargne, du change des devises et de l'acceptation des dépôts. En XNUMX, il ouvre la première succursale en dehors de Zurich. Bâle a été choisi.

Développement dynamique et acquisitions : 1914 - 2006

La Première Guerre mondiale a fait que la banque a gagné de nouveaux clients grâce à des restructurations, à la recherche de financements relais ou à la fusion d'entreprises touchées par la guerre. Dans les années folles, la banque a connu une croissance dynamique, mais Grande Dépression a poussé la banque à réduire ses dividendes et à baisser les salaires de ses employés. Pendant la Seconde Guerre mondiale, de nombreux biens volés par les nazis allemands à leurs victimes se sont retrouvés sur des comptes suisses.

La période d'après-guerre a vu la poursuite du développement de la banque, également par le biais d'acquisitions. En 1978, la banque a créé une joint-venture avec First Boston traitant de la banque d'investissement. En 1988, SKA a acquis plus de 40% de First Boston. Par la suite, à la suite de l'achat des actions restantes de la société, First Boston est devenue une société privée. Au milieu des années 90, l'activité d'investissement s'est opérée sous le nom de CSFB (Credit Suisse First Boston).

A la fin du XXe siècle, la banque poursuit sa politique d'acquisition en reprenant l'une des plus anciennes banques de Suisse, la Banque Leu. En 1997, le Credit Suisse a fusionné avec la compagnie d'assurances Winterhur Group. Après 9 ans, le Credit Suisse a vendu ses parts à l'assureur français Axa pour environ 8 milliards d'euros.

Cependant, la réputation de la banque a été entachée plus d'une fois en raison de scandales fiscaux. Même avant la crise, la banque avait été condamnée à une amende par les autorités américaines pour avoir violé les sanctions américaines contre l'Iran et plusieurs autres pays. La banque a dû payer plus de 500 millions de dollars d'amendes.

Le Credit Suisse après la crise des subprimes

Contrairement à de nombreuses banques européennes, l'institution suisse n'a pas eu à compter sur l'aide du gouvernement pour continuer à fonctionner. Cela ne veut pas dire que la banque n'a pas perdu pendant la crise. En 2008, l'entreprise a généré une perte nette de 8,2 milliards de francs suisses. La banque a commencé à restructurer ses actifs en vendant ou en fermant à perte de nombreux produits à effet de levier et structurés illiquides.

Le Credit Suisse, bien qu'il ait traversé la crise de manière assez ordonnée, a tout de même été le héros de nombreux scandales. C'était comme ça en 2009 quand il est sorti la banque a aidé les citoyens américains à éviter de payer des impôts. L'affaire s'est terminée en 2011 par un jugement pour 4 employés du Credit Suisse. En 2012, la surveillance allemande a découvert que la banque a offert à de riches clients allemands la possibilité de souscrire une assurance dans une société des Bermudes (propriété du Credit Suisse) afin que vous receviez des bénéfices non imposés. Les années suivantes apportèrent de nouvelles sanctions à cette institution.

La banque avait également problèmes de réputation liés au marché de l'investissement. La société a annoncé avoir annulé 2021 milliards de francs suisses en 4,4 en raison de l'effondrement d'Archegos Capital Management. Bill Hwang, qui gérait Archegos, n'a pas effectué de dépôts pour couvrir une partie des pertes générées par le fonds. La perte a conduit la banque à licencier le directeur du département des risques.

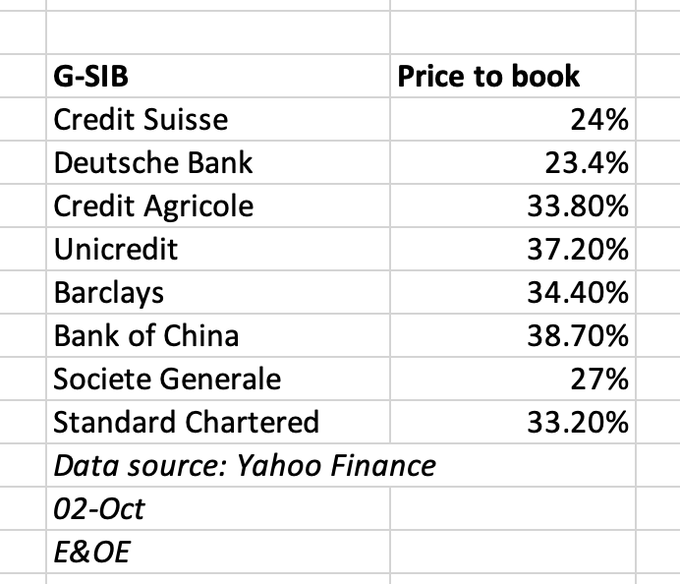

Les problèmes de la banque ont entraîné la faiblesse du cours de l'action. Le Credit Suisse se négocie actuellement en dessous de son plus bas de 2008. Au tournant des mois de septembre et d'octobre, de plus en plus de voix se sont fait entendre sur les problèmes potentiels de liquidité de la banque. Les journalistes et les analystes ont commencé à analyser le comportement CDS 5 ans sur dette. Actuellement, ces CDS sont au niveau de la crise des subprimes. De plus, la valorisation de la banque calculée en C/WK (price to book value) est très faible. Cela signifie que le marché évalue un dollar de capitaux propres à 25 cents.

Source : Alasdair Macleod

Les rumeurs ont été causées par la déclaration du PDG Ulrich Koerner. Le directeur a tenté de rassurer les investisseurs en informant que la banque fait face à une longue restructuration, mais que la situation financière de la banque est stable. On raconte que le 27 octobre, il présentera une nouvelle stratégie pour soigner la banque. Plus loin dans cet article, nous verrons exactement ce que fait le Credit Suisse.

Activités opérationnelles du Credit Suisse

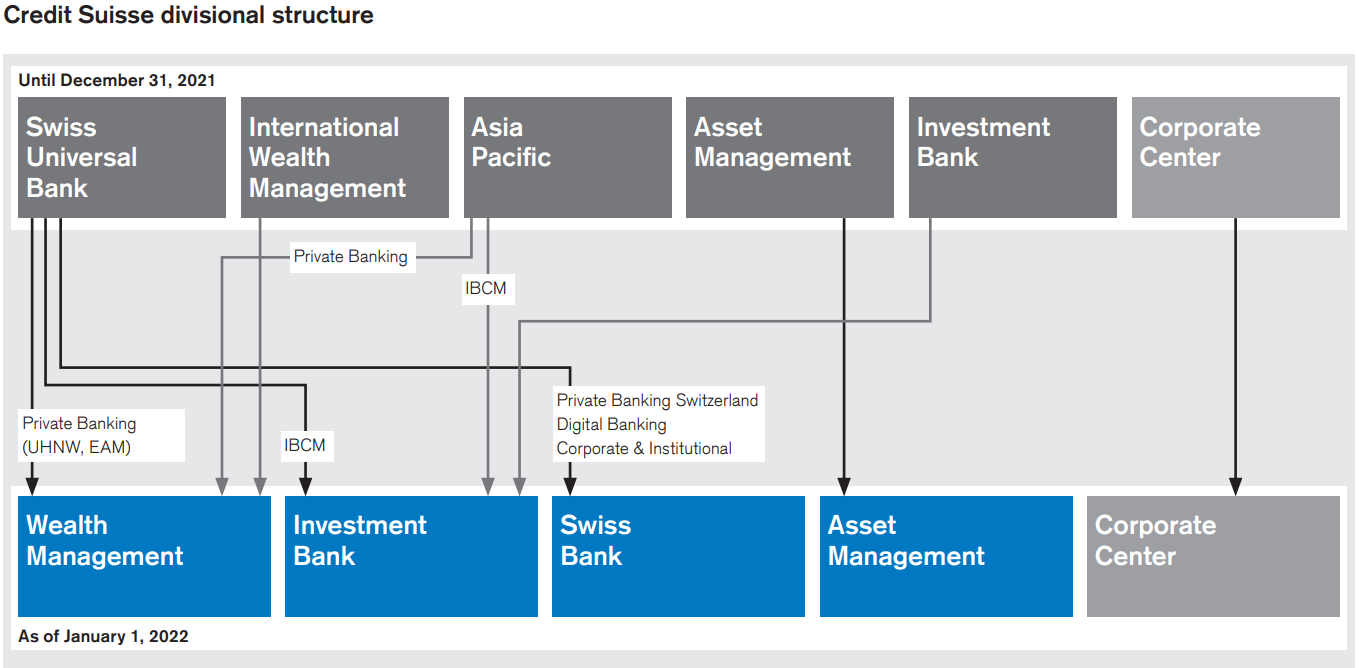

Le Credit Suisse est une banque universelle. Il s'occupe à la fois des activités commerciales pour la clientèle de détail, de l'investissement et de la gestion du capital. Les activités du Credit Suisse sont divisées en 4 secteurs d'activité principaux. Ceux-ci sont:

- Gestion de patrimoine

- Banque d'investissement

- Banque suisse

- Gestion d’actifs

Source: Rapport annuel du Credit Suisse (2021)

Le segment Wealth Management a été créé à la suite de la fusion du département WM étranger avec le segment de clientèle UHNW (Ultra High Net Worth), qui était jusqu'à présent inclus dans le segment Swiss Universal Bank. Par ailleurs, le département Private Banking en Asie-Pacifique a été transféré à Wealth Management. Un tel changement de structure permet aux investisseurs de mieux suivre la rentabilité de ce segment. Dans ses états financiers pour 2021, la banque a annoncé son intention de restructurer ses opérations. La restructuration consistera à fermer les opérations dans les marchés les moins prometteurs et à se concentrer sur les marchés UHNW les plus prometteurs.

Les activités d'Investment Banking se concentrent sur le marché des capitaux. Il y exerce les activités de conseil et d'investissement. Le segment IB est né de la fusion du département Investment Bank avec les départements IBCM (Investment Banking & Capital Markets) de la banque suisse et de la région Asie-Pacifique. Début 2022, la banque a annoncé vouloir continuer à se développer sur le segment des produits titrisés et des financements à effet de levier.

Un autre segment résultant de la réorganisation était "Banque Suisse". Le segment comprend la banque pour les clients HNW (High Net Worth) et le segment des clients particuliers, institutionnels et entreprises. La banque entend développer les activités liées à la monétique.

Le seul segment qui n'a pas été réorganisé est la gestion d'actifs. Le Credit Suisse a l'intention d'étendre ses activités sur les marchés les plus prometteurs d'Europe et d'Asie-Pacifique.

Suite à la création des segments mondiaux Wealth Management et Invetment Banking, il a été nécessaire d'intégrer le département dispersé SRI (Sustainability, Research & Investment Solutions) dans une division globale appelée IS&P (Investment Solutions & Products).

Les activités des segments mondiaux ont été réparties en quatre régions :

- Suisse;

- EMEA (Europe, Moyen-Orient et Afrique) ;

- Asie-Pacifique ;

- Amérique (Nord, Centre et Sud).

La région Asie-Pacifique semble particulièrement prometteuse pour la banque, où le plus grand potentiel est associé à la Chine continentale en développement dynamique. En outre, le Credit Suisse a l'intention de développer ses hubs à Singapour et à Hong Kong.

Début 2022, la banque a annoncé son intention de :

- Réduire le capital dans la banque d'investissement de 3 milliards de dollars d'ici la fin de 2022. Le capital épargné devait être investi dans les segments Wealth Management, Swiss Bank et Asset Management.

- Le Credit Suisse Group devrait atteindre un rendement des fonds propres tangibles de plus de 10% à 10% d'ici 2024.

- D'ici 2024, la banque doit atteindre un ratio CET1 de 14% (calculé avant la réforme Bâle III)

- Fournir environ 25 % du bénéfice net de 2022 aux actionnaires.

Synthèse des résultats du T2022 XNUMX

Une analyse plus approfondie de la banque n'a pas de sens sans vérifier à quoi ressemble l'activité opérationnelle de la banque. Dans la prochaine partie de l'article, nous présenterons brièvement les résultats financiers de la banque.

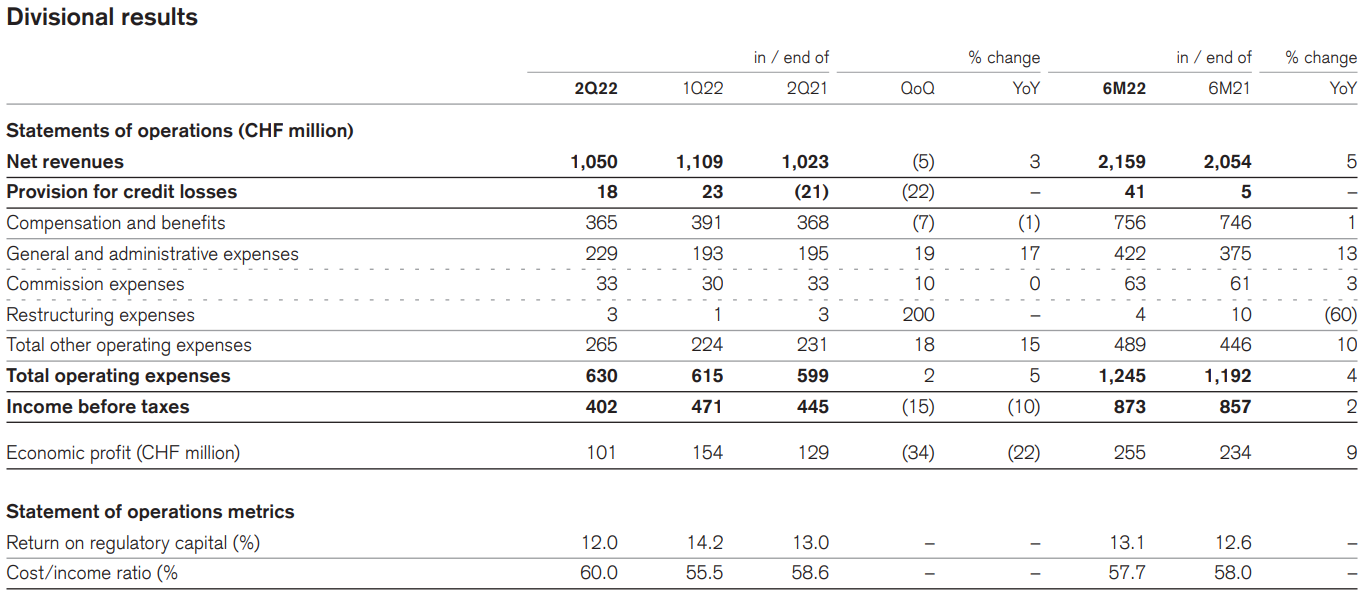

Secteur Gestion de patrimoine

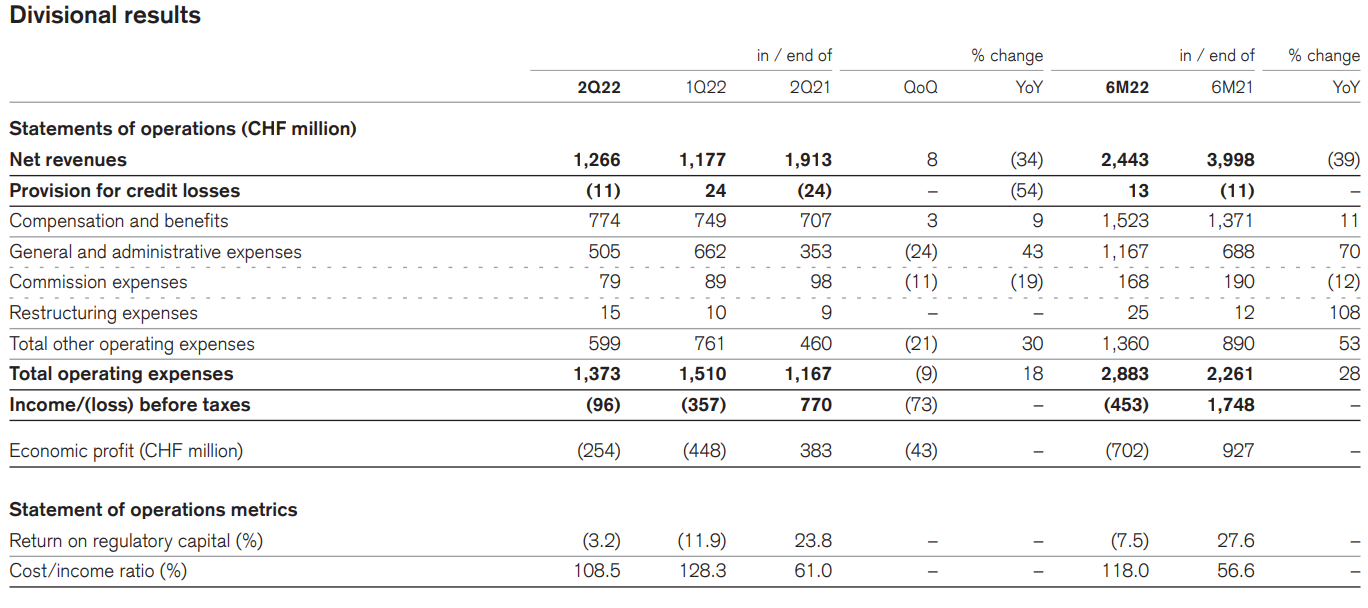

Au deuxième trimestre 2022, le segment Wealth Management a généré une perte brute de 96 millions de francs. A titre de comparaison, au T2021 770, le bénéfice brut s'élevait à 34 millions de francs suisses. Les raisons de la baisse du bénéfice brut étaient la baisse des revenus et une structure de coûts inélastique. Il y a eu une baisse des revenus de 18 % sur un an et une augmentation des coûts d'exploitation de XNUMX %. Les frais administratifs et de gestion ont le plus augmenté.

Source: rapport annuel 2021

La baisse des ventes résulte de la baisse des revenus de transaction et des revenus basés sur la performance, qui ont chuté de 11 % au cours de l'année. À leur tour, les revenus d'honoraires et de commissions ont diminué d'environ 14 % d'une année sur l'autre. Les pertes de ces deux sources ont été partiellement couvertes par une augmentation de 4 % des revenus d'intérêts. Les autres revenus ont été le principal contributeur à la baisse des revenus du segment WM. Au T2022 178, les revenus se sont élevés à -367 millions de francs contre +2021 millions de francs de revenus au T2022 168. La raison en était l'investissement dans le groupe Allfunds. Au deuxième trimestre 317, la perte sur les investissements dans Allfunds s'est élevée à XNUMX millions de francs, alors qu'un an plus tôt, le bénéfice était de XNUMX millions de francs.

Bien que ce segment d'activité soit peu rémunérateur, il ne génère pas de risque pour la pérennité de la banque. Les actifs sous gestion dans ce segment s'élevaient à 2022 milliards de francs à la fin du deuxième trimestre 661,5. Près de la moitié d'entre eux étaient libellés en dollars américains.

Segment Banque d'investissement (IB)

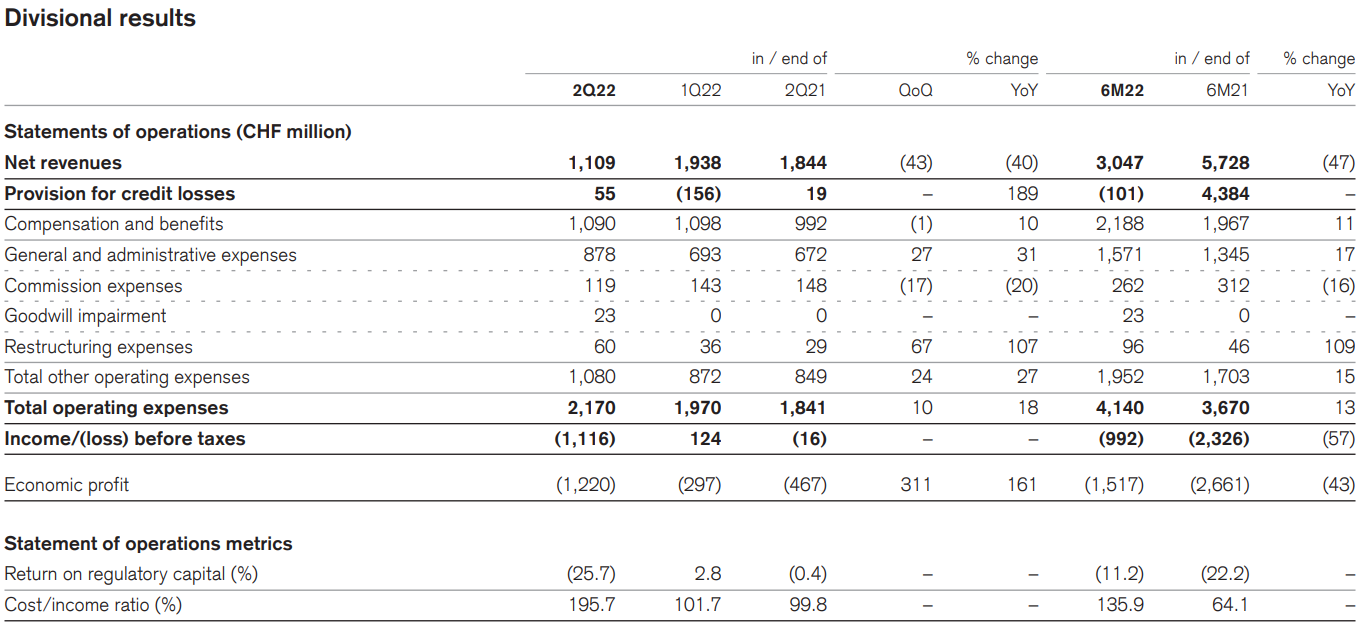

Au deuxième trimestre 2022, le segment IB a généré une perte brute de 1 millions de francs. Au deuxième trimestre 116, la perte brute s'est élevée à 2021 millions de francs suisses. Les raisons de la baisse du bénéfice brut étaient la baisse des revenus et l'augmentation des coûts d'exploitation. Il y a eu une baisse des revenus de 16 % sur un an et une augmentation des coûts d'exploitation de 40 %. Les frais administratifs et de gestion ont le plus augmenté (+ 18 % a/a).

Source: rapport annuel 2021

La baisse significative des revenus est due à la contraction drastique du segment Capital Markets (CM). Les revenus de CM au deuxième trimestre 2022 se sont élevés à 38 millions de francs. Un an plus tôt, ce chiffre d'affaires s'élevait à 913 millions de francs. La baisse des revenus s'explique par la baisse des commissions et une perte de 235 millions de francs liée à la valorisation mark-to-market des produits à effet de levier. La baisse des revenus a été compensée par l'amélioration des revenus générés dans le segment Equity sales and trading (ES&T). La raison de la meilleure performance du segment ES&T était un événement ponctuel au deuxième trimestre 2021, à savoir la perte d'Archegos, qui s'élevait à 493 millions de francs. Hors impact d'un événement ponctuel, le chiffre d'affaires ES&T a baissé de 29 %.

La banque d'investissement est très problématique pour l'entreprise. La raison n'est pas seulement les pertes signalées, mais aussi le potentiel de générer d'autres pertes. Le problème, cependant, est qu'il est difficile d'estimer l'ampleur des pertes si le scénario négatif se matérialisait.

Secteur Banque Suisse

Au deuxième trimestre 2022, le segment Swiss Bank a généré un bénéfice brut de 402 millions de francs. Un an plus tôt, le bénéfice brut s'élevait à 445 millions de francs suisses. La raison de la plus mauvaise marge brute était l'augmentation plus rapide des coûts d'exploitation (+ 5 % a/a) que des revenus (+ 3 % a/a). Les frais administratifs et de gestion ont le plus augmenté, augmentant de 17 % en glissement annuel.

Source: rapport annuel 2021

Le segment Swiss Bank dispose de bases très saines. Au deuxième trimestre 2022, les revenus du segment ont augmenté dans toutes les catégories de produits. Les produits d'intérêts se sont élevés à 595 millions de francs. L'augmentation de 3 % de ce segment résulte d'une augmentation de la marge d'intérêt et d'un niveau stable des dépôts. Cela a plus que couvert la baisse des revenus des produits de trésorerie. Les revenus de commissions se sont élevés à 334 millions de CHF, soit une augmentation de 3% a/a. Cette augmentation s'explique par la hausse des revenus de Swisscard et des commissions plus élevées des activités de crédit.

Ce segment d'activité est rentable et ne constitue pas la pérennité de la banque. Les activités de prêt, de collecte de dépôts et de négociation génèrent 12 % de l'ARRC (Adjusted Return on Regulatory Capital). Cela signifie qu'il existe encore une marge d'amélioration de la rentabilité des opérations bancaires. Les actifs sous gestion de ce segment s'élèvent à 544,5 milliards de francs.

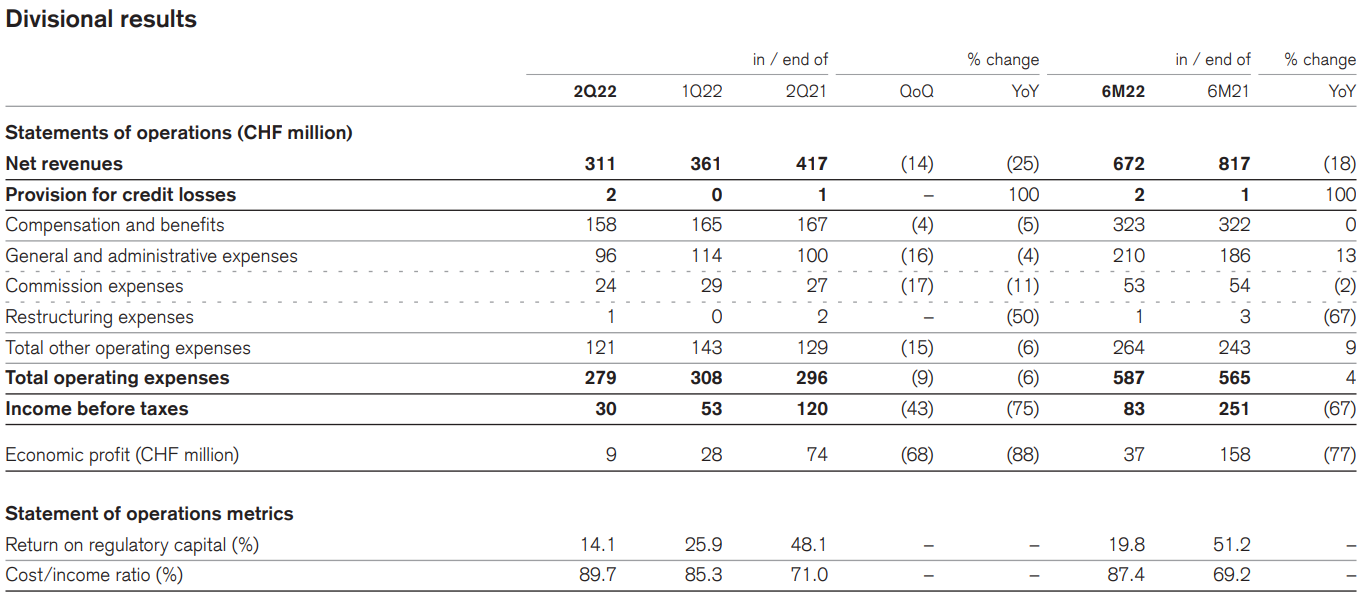

Pôle Gestion d'Actifs

Au deuxième trimestre 2022, le segment Swiss Bank a généré un bénéfice brut de 30 millions de francs. A titre de comparaison, au T2021 120, le bénéfice brut s'élevait à 25 millions de francs suisses. La raison de la plus mauvaise marge brute était une baisse significative des revenus, qui s'élevaient à 6%. La baisse de 75% a/a des charges d'exploitation n'a pas aidé. En raison du levier d'exploitation, la marge brute a diminué de -XNUMX % sur un an.

Source: rapport annuel 2021

La raison d'une telle baisse des revenus était due à réduction drastique des commissions sur les effets de gestion (performance fee). Les revenus du segment sont passés de CHF 79 millions à seulement CHF 5 millions. Les revenus des commissions de gestion et les bénéfices des partenariats et des investissements ont diminué de 9 %. La baisse de la marge brute a fait chuter le taux d'ARRC au cours de l'année de 49,1 % à 14,6 %. Les actifs sous gestion à la fin du deuxième trimestre 2022 s'élevaient à 427 milliards de francs.

Ce segment d'activité est rentable et ne constitue pas la pérennité de la banque. Malgré le fait que le segment soit très rentable en temps normal, son impact sur l'ensemble de la banque est très faible. Par conséquent, une analyse plus approfondie de la banque se concentrera sur les activités d'investissement de la banque.

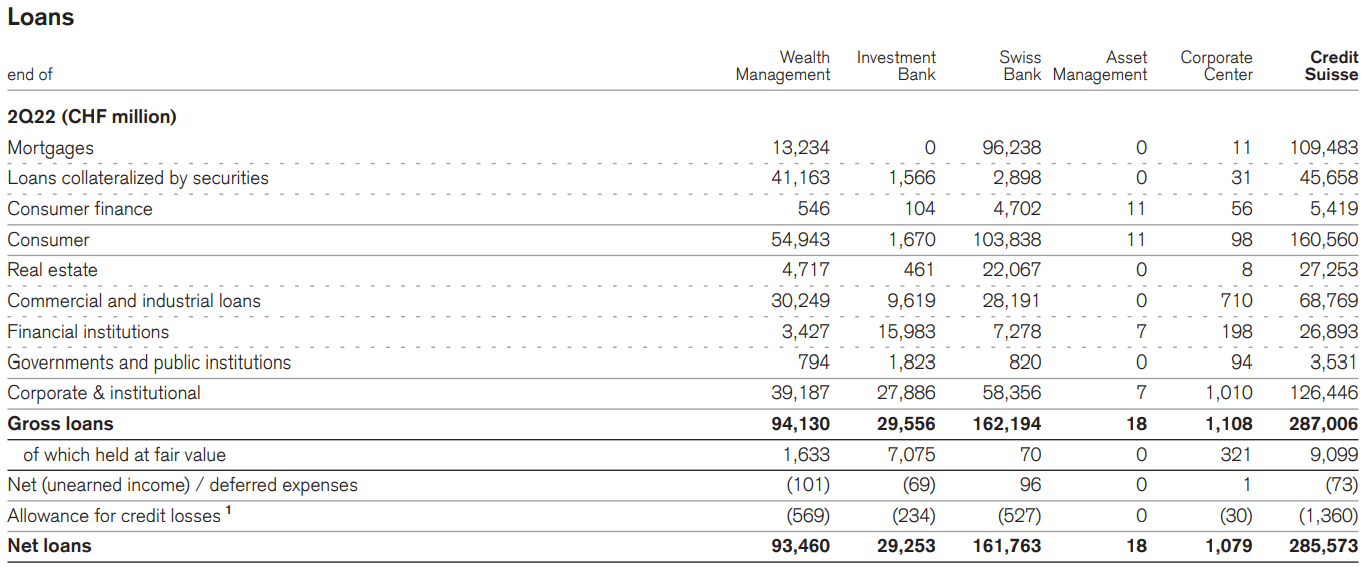

Portefeuille de prêts

A la fin du deuxième trimestre 2022, la banque disposait de prêts de 287 milliards de francs. L'environnement macroéconomique n'est pas propice à l'amélioration de la qualité du portefeuille. La hausse de l'inflation tirée par le prix des hydrocarbures et des denrées alimentaires a contraint les banques centrales européennes à relever les taux d'intérêt. Cela, à son tour, augmente les charges d'intérêt pour les entreprises qui ont des prêts à taux variable. De plus, la hausse du coût de la vie met les budgets des ménages sous pression, ce qui réduit les niveaux de consommation. Un environnement d'inflation élevée, de déclin de l'activité économique et de resserrement de la politique monétaire mène directement à la récession. Cela signifie que le portefeuille de prêts devrait se détériorer, ce qui aggravera les coussins de fonds propres de la banque.

Source: rapport annuel 2021

Si l'on regarde le portefeuille de crédits, on constate que les crédits aux ménages (CHF 160,6 milliards) dominent. Pas moins de 109,5 milliards de francs sont des prêts hypothécaires et 45,7 milliards de francs sont des prêts garantis par des titres. Le portefeuille de prêts de C&I (Corporate & Institutional) s'élève quant à lui à 126,5 milliards de francs. Il convient de mentionner que sur les 287 milliards de francs de prêts, environ 247,8 milliards de francs sont des prêts et des crédits garantis (par exemple sur l'immobilier, les actions).

Le Credit Suisse a déclaré 2022 milliards de francs de prêts compromis au deuxième trimestre 3,08, soit une augmentation de 50 millions de francs par rapport au trimestre précédent. Comme on peut le voir, le portefeuille de crédits lui-même ne se détériore pas rapidement. Bien que les données soient présentées de manière fiable, le portefeuille de crédit lui-même ne s'est pas détérioré de manière significative au cours des six derniers mois.

Le Credit Suisse est reconnu comme SIFI (Systemically Important Financial Institution). Cela signifie que son effondrement menace la stabilité du système financier mondial.

CLO, VIE - à retenir

Comme on peut le voir ci-dessus, le problème de la banque n'est pas lié aux prêts toxiques ou aux activités de gestion d'actifs. Le problème est l'activité d'investissement de la banque. Malheureusement, il est difficile d'estimer le risque généré par l'activité d'investissement (pour son propre compte).

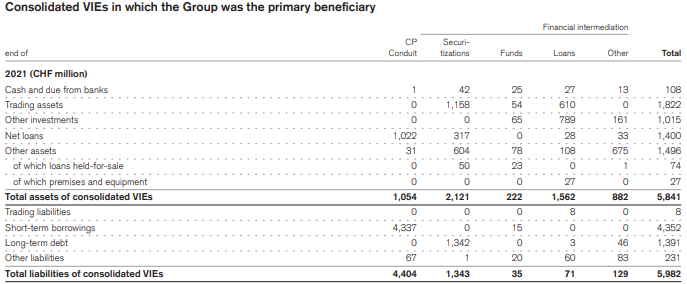

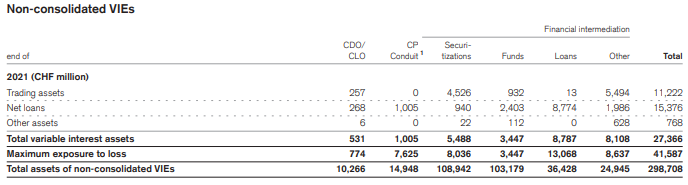

Dans le rapport pour 2021, le Credit Suisse a mentionné que "en tant que partie normale de l'entreprise, le groupe [c.-à-d. Credit Suisse] s'engage dans une variété de transactions qui impliquent des VIE (Variable Interest Entities) et sont regroupées en 3 catégories: CDO / CLO, CP et intermédiation financière. " Credit Suisse mentionne plus loin dans ce paragraphe que « Le VIE peut être parrainé par le Groupe ou des prestataires extérieurs ».

Source : Rapport annuel 2021

Les EDDV sont des entités ad hoc qui sont souvent utilisées pour des activités de titrisation d'actifs. Cette entité titrise certains actifs (par exemple, des prêts) et recherche des entités disposées à y investir. Parfois, les banques fournissent un financement à ces entités ou concluent une transaction sur le marché des produits dérivés. Comme on peut le voir sur l'image ci-dessous, les passifs liés aux CDO/CLO et CP (Commercial Paper) totalisent CHF 8,4 milliards (la capitalisation actuelle est de CHF 10 milliards). Cependant, si la perte maximale est prise en compte (y compris les garanties, les dérivés, etc.), elle s'élève à 41,6 milliards de francs. Bien sûr, cela ne signifie pas qu'un tel montant est une perte probable pour la banque. Une partie de cette exposition est certainement sécurisée, comme l'indique la banque dans la note explicative.

Source : Rapport annuel 2021

CDO et CLO, qu'est-ce que c'est ? Ce sont des raccourcis pour : Titre de créance garanti oraz Obligation de prêt garantie. Le Credit Suisse achète de la dette afin de la titriser (la convertir en titres). Ces prêts sont ensuite cédés à des VIE qui forment le CDO/CLO. VIE revend ensuite ces instruments à des investisseurs ou les conserve dans son propre bilan. Le Credit Suisse intervient à la fois dans la création de CDO basés sur des actifs physiques (prêts) et de CDO/CLO synthétiques (basés sur un portefeuille d'actifs de référence, sans réplication physique). Dans le cas des CDO/CLO synthétiques, la banque est souvent partie prenante aux transactions sur dérivés.

Problèmes de liquidité du Credit Suisse

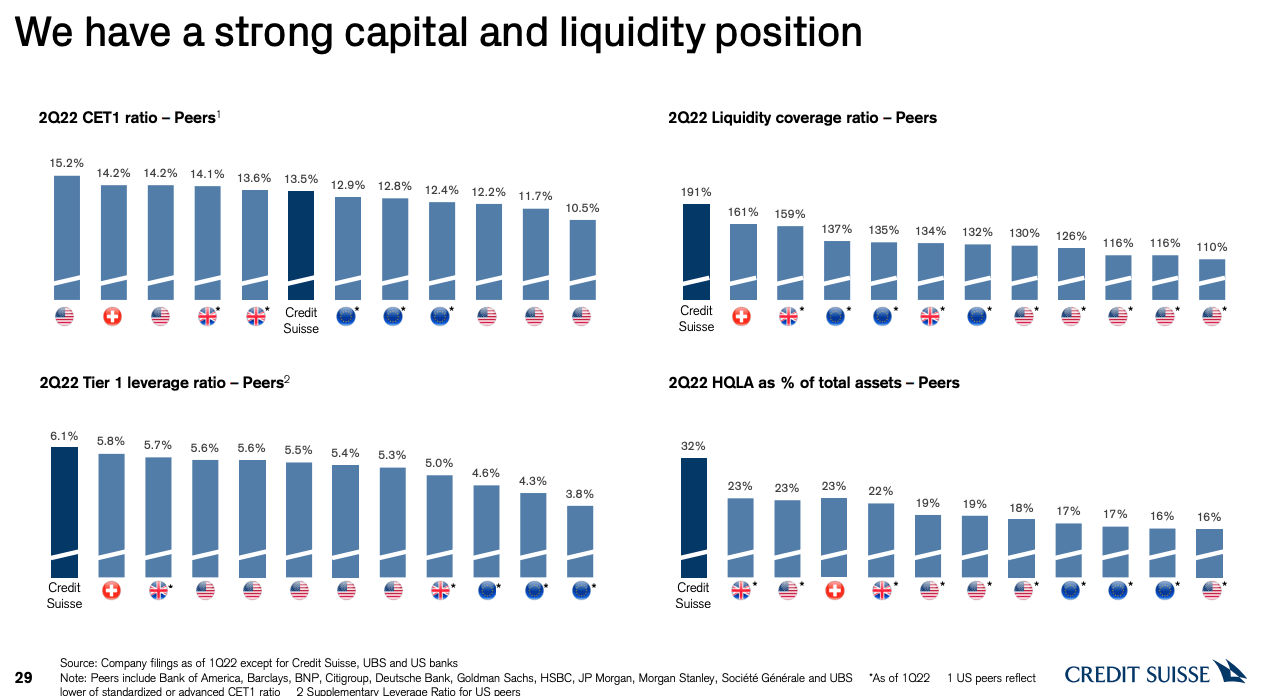

Bien que la banque soit exposée à un risque élevé lié aux actifs CDO / CLO et à la croissance des prêts non performants (NPL), le Credit Suisse dispose d'une position de capital très solide. Cela ressort d'indicateurs tels que CET 1 ou Tier 1. Le ratio CET1 minimum pour le Credit Suisse est de 10,5%. La banque, à son tour, le détient à hauteur de 13,5 %. Cela signifie que le Credit Suisse dispose d'un tampon de liquidités. Le LCR est encore meilleur (Ratio de couverture des liquidités), qui est presque le double de sa valeur minimale - 100 %.

Source : Présentation du Credit Suisse

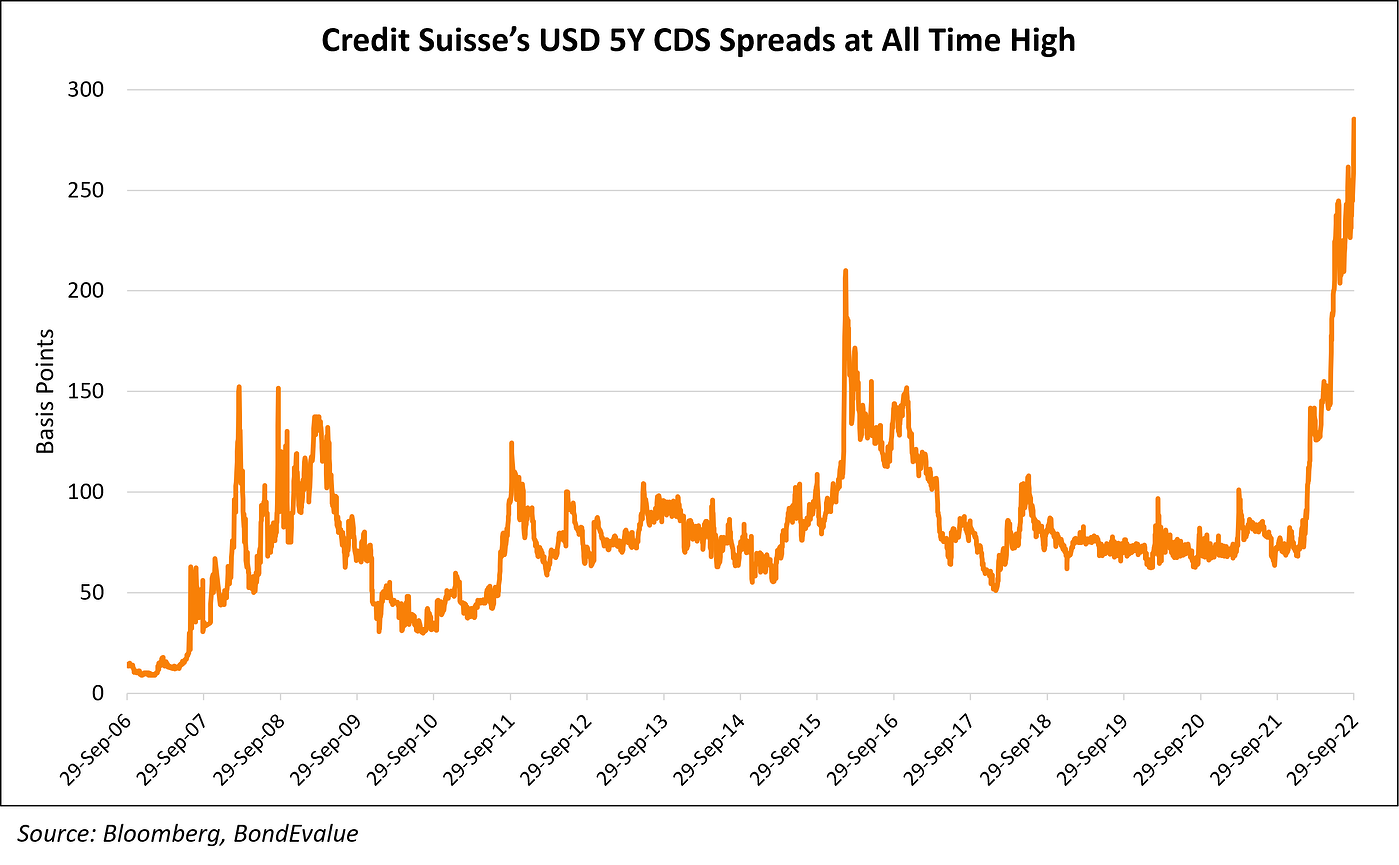

Bien entendu, le marché craint qu'il ne soit nécessaire de recapitaliser l'entreprise de plusieurs milliards de francs. Les inquiétudes concernant la solvabilité de la banque sont visibles dans le CDS à 5 ans du Credit Suisse.

Source : BondEvalue

Le Credit Suisse est-il le deuxième Lehman Brothers?

Le Credit Suisse a eu de gros problèmes ces derniers temps. Les faillites du fonds spéculatif Archegos et de la société financière britannique Greensill ont coûté à la banque plusieurs milliards de dollars. De plus, la banque a récemment payé environ 450 millions de dollars d'amendes liées au scandale de corruption au Mozambique.

De plus, la banque a un sérieux problème avec la branche investissement de son activité. Alors que la banque de détail et la banque commerciale sont rentables et que la gestion du capital est très rentable, la banque d'investissement nécessite une restructuration. Il y a des rumeurs selon lesquelles une « bad bank » sera créée pour prendre en charge la gestion des prêts non performants et des actifs peu liquides. La restructuration de l'activité d'investissement elle-même n'est pas facile. Cela nécessite de vendre des actifs illiquides avec le moins de perte possible et de trouver des personnes prêtes à reprendre un portefeuille de produits dérivés (swaps, CIRS, futures, options, etc.). C'est un processus très long et coûteux.

Il est difficile de dire quelle est la qualité des actifs conservés en VIE et à quoi ressemble le portefeuille d'investissement. Cependant, Deutsche Bank était dans une situation tout aussi difficile en 2016. Sa restructuration prend environ 6 ans et jusqu'à présent ne s'est pas traduite par une forte croissance pour les actionnaires. Le Credit Suisse pourrait emprunter une voie similaire. La probabilité que le Credit Suisse soit le "deuxième Lehman" est bien sûr faible mais non nulle. Actuellement, la banque suisse dispose d'une position de capital solide et il y a toujours une chance que Banque centrale suisse (BNS) mettre en œuvre un plan de sauvetage du système de capital suisse.

Résumé

Le Credit Suisse est confronté à une restructuration difficile de sa banque d'investissement. Ce n'est pas un processus simple et rapide. Il y a des rumeurs selon lesquelles la banque devra lever 4 milliards de dollars de capital ou créer une "bad bank" pour gérer les actifs toxiques. Avec une capitalisation de 10 milliards de dollars, une émission d'actions importante peut être un problème et faire pression sur le cours de l'action pour qu'il baisse davantage. Les investisseurs doivent également être conscients du risque de dilution. Un autre problème est que la banque risque toujours de recevoir des pénalités que le Credit Suisse reçoit régulièrement. Les problèmes de la banque suisse ressemblent à certains journalistes à ceux de Lehman Brothers. Cependant, des accusations similaires ont été répétées à maintes reprises depuis plusieurs années dans le cas de Deutsche Bank. L'homologue allemand mène depuis plusieurs années une restructuration douloureuse. La banque ne s'est pas effondrée, mais elle n'a pas non plus fourni un taux de rendement élevé à ses actionnaires.