Optimisme continu sur les marchés de l'or et du cuivre alors que le pétrole se consolide

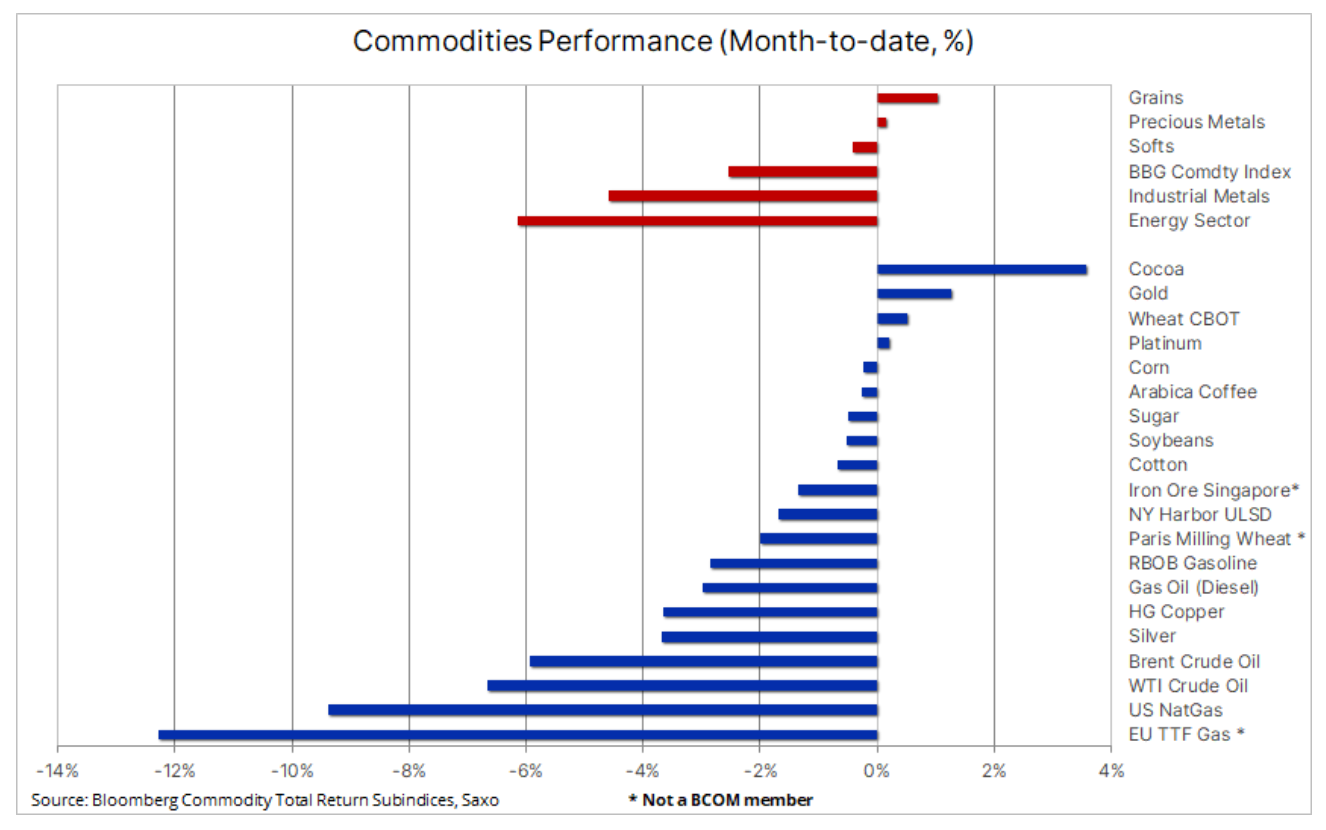

Le secteur des matières premières reste sous pression ce mois-ci et se dirige maintenant vers une sixième baisse consécutive d'un mois sur l'autre, l'indice Bloomberg Bloomberg Commodity Total Return chutant à près de ses plus bas niveaux depuis janvier 2022. Ce mois-ci, les marchés de l'énergie et des métaux industriels ont vu les inquiétudes persistantes concernant les perspectives économiques mondiales, et en particulier le rythme de la reprise en Chine, qui s'est avérée moins axée sur les matières premières que les phases de croissance soutenues par le gouvernement jusqu'à présent.

Dans l'ensemble, l'indice, qui suit la performance des 24 contrats à terme sur matières premières les plus importants, répartis uniformément entre l'énergie, les métaux et les matières premières agricoles, a baissé d'environ 2,5 % sur une base mensuelle, les pertes les plus importantes étant, presque comme d'habitude, le gaz naturel en aux États-Unis aux États-Unis et en Europe face à une offre élevée et à une demande en baisse pendant les mois d'été. Le pétrole brut est également en bas du tableau, après un tour en montagnes russes ces derniers mois impliquant une crise bancaire, une réduction surprise de la production de l'OPEP+ et des inquiétudes sur la demande en Chine, il est désormais proche du bas du cycle.

Des perspectives plus faibles que prévu pour la Chine ont également contribué à une forte baisse des prix des métaux industriels ; le cuivre, investissement de long terme privilégié dans un contexte de demande de transition verte et de manque d'offre résiliente, a souffert de ventes spéculatives juste après avoir franchi un niveau technique clé.

Le cuivre et l'argent - les deux plus grandes victimes de l'aversion au risque de la semaine dernière

Contrats à terme pour cuivre est tombé à son plus bas niveau en sept mois en raison des inquiétudes croissantes concernant la santé de l'économie chinoise. La vente s'est accélérée en tant que support clé et maintenant le niveau de résistance de 3,80 $ / livre a été cassé pour la première fois en quatre mois, fournissant un soutien à la dernière vague de ventes des fonds dynamiques et des fonds spéculatifs déjà en position nette courte sur le marché à terme. Le prochain niveau de support clé reste 3,6680 $/lb, un retracement de 61,8 % par rapport à la ligne de rallye d'octobre-janvier.

Chez Saxo, cependant, nous pensons que la baisse actuelle des prix du cuivre est temporaire car le thème de la transition verte continuera à soutenir fortement le cuivre en tant que meilleur conducteur d'électricité dans les années à venir dans le cadre d'une transition verte incluant les batteries. , moteurs de traction électrique, production d'énergie renouvelable, stockage d'énergie et modernisation du réseau. Cela est dû au fait que dans les années à venir, l'industrie minière sera confrontée à des défis liés à la détérioration des teneurs du minerai, à la hausse des coûts de production et à un manque d'appétit d'investissement post-pandémique, car l'accent mis sur l'ESG a réduit le pool d'investissement disponible offert par banques et fonds.

La chute des prix du cuivre a provoqué une vente massive argent en baisse de 5 %, sa plus forte perte sur une journée depuis février 2021, les ventes reprenant après que le métal ait franchi le support de 24,50 $. Après avoir montré de la résistance lors du rallye de 31 % en mars-avril, le risque d'une correction a augmenté et bien que l'action semble mauvaise sur le graphique, elle peut être considérée comme une correction normale et presque inévitable après un fort rallye de 31 % en mars-mai. En termes de support, les traders se concentreront désormais sur 23,72 $, un retracement de 38,2 % par rapport à la ligne de rallye, tandis qu'un retour au-dessus de 24,5 $ sera nécessaire pour stabiliser le marché.

Optimisme persistant sur l'or

La faiblesse générale du secteur des métaux industriels, y compris le marché de l'argent, a vu les prises de bénéfices pousser le prix à la baisse or retour à la zone de support clé. La baisse de l'IPC, qui a stimulé les attentes de la Fed pour retarder les hausses de taux d'intérêt, a surpris les détenteurs des dernières positions longues, et après la chute du prix de l'argent de 5 %, il y avait un risque d'une correction plus profonde. Cependant, les préoccupations croissantes concernant le plafond de la dette américaine, les flux de dédollarisation, les tensions géopolitiques, les attentes de baisse des taux d'intérêt plus tard cette année restent les principales raisons pour lesquelles le métal jaune est actuellement en très bonne forme. Cela ressort de la relation de l'or à l'argent qui est passé à 84 (une once d'argent pour une once d'or), le plus haut depuis le 29 mars. Outre des fondamentaux solides, l'orientation à court terme de l'or sera déterminée par les flux, le dollar et les variations des taux à court terme américains et des rendements obligataires.

Depuis que la crise bancaire de mars a entraîné une forte baisse des taux et des rendements, les fonds spéculatifs ont augmenté leur position longue nette sur les contrats à terme sur l'or du COMEX à un plus haut de treize mois. L'augmentation la plus récente de la semaine se terminant le 2 mai était principalement le résultat de nouvelles ouvertures longues plutôt que de chevauchements courts, portant le ratio long/short à un sommet de trois ans de 7,1 longs/shorts. Le prix moyen pondéré des contrats à terme sur l'or (VWAP) la semaine dernière était de 2 002,50 $, indiquant un niveau en dessous duquel une sortie des positions longues récemment établies peut commencer. En dessous, vous pouvez trouver un support supplémentaire à 1 990 $, suivi d'un support important à 1 950 $, tandis que la résistance reste constamment supérieure à 2 050 $.

Pétrole : les inquiétudes sur la demande continuent de peser sur le marché

Pétrole brut a passé la semaine dernière à se consolider après une baisse début mai qui a culminé des semaines de faiblesse après que l'OPEP + a réduit de manière inattendue la production le 2 avril. Les faibles marges de raffinage indiquant la possibilité d'une baisse de la demande de pétrole, les inquiétudes concernant la croissance économique en Chine et le fait que les négociants ont été contraints de se retirer des positions longues établies après la réduction de la production de l'OPEP ont contribué à la forte baisse des prix. Après avoir cassé le support de 80 $ Brent et 76 $ WTI, il y a eu une vague de vente comme en mars à partir de nouveaux shorts avant de trouver un support autour des creux de mars, indiquant potentiellement une éventuelle cassure favorable aux prix à double creux.

À court terme, les inquiétudes concernant la faiblesse de la demande continuent de croître sur le marché pétrolier, les données économiques américaines sur la baisse de l'inflation et les conditions du marché du travail alimentant davantage les craintes d'un ralentissement économique, et les données sur l'inflation et le crédit en Chine dissipant les espoirs d'une reprise de la demande dans le ce pays. En fin de semaine, cependant, certains rapports ont soutenu les prix du pétrole, notamment la secrétaire américaine à l'Énergie, Jennifer Granholm, annonçant que le gouvernement avait l'intention d'acheter du pétrole pour reconstituer les réserves stratégiques après la fin des libérations de réserves mandatées par le Congrès en juin. Simultanément OPEP a augmenté sa prévision de demande de pétrole en Chine pour 2023, soutenant ainsi les attentes d'une augmentation de la demande mondiale de 2,33 millions de bpj, ce qui est en contradiction avec la tendance actuelle à la baisse des prix du pétrole.

Pour l'instant, le pétrole est toujours en difficulté et de nombreux travaux de stabilisation et de consolidation seront nécessaires pour changer cela. Comme premier signal de stabilisation, nous considérerions un retour au-dessus de ces niveaux, principalement le niveau psychologiquement important de 80 USD dans le cas du pétrole Brent.

La plus grande vague de ventes à découvert de céréales de 2020 alors que les cultures s'accélèrent

À la suite des fortes prévisions de production de cette année, l'indice Bloomberg Grains a atteint un creux de 15 mois suivi d'un rebond, les investisseurs spéculatifs réagissant à la baisse en prenant une position courte nette dans le secteur des céréales pour la première fois depuis août 2020. Le 2 mai, les six contrats à terme sur les céréales et le soja ont affiché des ventes nettes, principalement pour le maïs et le soja. Les faits saillants comprennent actuellement des rapports hebdomadaires sur les progrès de l'ensemencement publiés le lundi par l'USDA ; dans le plus récent d'entre eux, au 7 mai, la plantation de soja américain était de 35 %, le deuxième taux le plus rapide de l'histoire. Les récoltes de maïs étaient de 49 %, dépassant la moyenne quinquennale de 42 % et la moyenne de 21 % de l'an dernier. En revanche, les semis de blé n'étaient que de 24 %, bien en deçà de la moyenne quinquennale de 38 %.

Le marché attendait également le rapport de vendredi du département américain de l'Agriculture sur l'offre et la demande estimées dans l'agriculture mondiale. Ce rapport présentait les premières attentes de l'USDA concernant le niveau des stocks des principales cultures agricoles à la fin de la saison 2023/2024. Selon une étude de Reuters, les projections commerciales moyennes pour les stocks de maïs 2023/2024 pourraient atteindre un sommet en cinq ans de 2,1 milliards de boisseaux, soit une augmentation de 53 % par rapport aux niveaux actuels. En revanche, les stocks de soja pourraient atteindre un sommet en quatre ans de 293 millions de boisseaux, en hausse de 38 % par rapport à cette année.

Sous pression ces derniers temps blé, qui fait actuellement l'objet de la plus grande vague de ventes à découvert de tous les contrats à terme, pourrait bénéficier d'un certain soutien de ce rapport, selon les données hebdomadaires couvrant les positions des fonds spéculatifs sur les principaux marchés à terme des matières premières, car les résultats de la recherche indiquent les actions américaines à la clôture les plus basses en neuf ans et la plus petite récolte au monde en huit ans. Cela est dû aux problèmes de production en Ukraine déchirée par la guerre et à la sécheresse dans les Grandes Plaines américaines, mais cela sera en partie compensé par le changement important de la récolte russe de l'année productive de l'année dernière à cette année.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.