Price to Profit (P / Z) - Mythes sur l'indicateur fondamental le plus célèbre

- Mythes sur l'indicateur fondamental le plus célèbre")

Le ratio cours/bénéfice est l'une des mesures les plus courantes du multiplicateur de prix des sociétés cotées. Malheureusement, de nombreux investisseurs individuels abusent et interprètent mal l'indicateur. Dans l'article d'aujourd'hui, nous traiterons des principaux mythes qui persistent dans l'utilisation du rapport prix-bénéfice (P / E, P / E). Nous invitons!

Mythe n°1 : Faible ratio P/E - c'est pas cher !

C'est l'erreur la plus courante chez les investisseurs. Un ratio P/E faible signifie qu'une entreprise donnée est valorisée à plusieurs fois ses bénéfices annuels. En théorie, cela peut sembler être une opportunité de marché. Cependant, très souvent, il y a des raisons derrière ces taux bas. Parfois, c'est un piège de valeur classique. À première vue, l'entreprise semble très bon marché (par exemple, elle a un P / E de 5), mais l'entreprise maintient un ratio aussi bas pendant de nombreuses années. Parmi les raisons les plus courantes, citons :

- l'entreprise est très cyclique ;

- les perspectives de l'entreprise sont très faibles (rétrécissement du marché) ;

- inflation élevée;

- risque élevé de fraude ;

- manque de confiance dans la direction;

- situations particulières.

La nature cyclique de l'industrie peut amener une entreprise à être négociée à un ratio cours/bénéfice très faible pendant un certain temps. Le plus souvent, il a lieu au plus fort de la conjoncture économique, lorsque l'entreprise se vante de très bons résultats, mais il y a déjà des signes de ralentissement dans l'industrie. En conséquence, le marché commence à intégrer le ralentissement. En conséquence, l'entreprise se négocie à un niveau "attractif", mais lorsque la situation macroéconomique se dégrade, les bénéfices se détériorent soudainement, faisant bondir le ratio P / E même si le cours de l'action reste inchangé. Cette situation est un piège de valeur classique dans lequel les investisseurs débutants peuvent tomber. Les entreprises cycliques comprennent les entreprises opérant dans les industries des matières premières et de l'automobile.

Parfois, le faible ratio P / E est dû au fait que l'entreprise est évaluée avec une décote par rapport à l'ensemble du marché, mais cela est dû au fait que les investisseurs ont déjà escompté la détérioration des perspectives de l'entreprise. Un exemple peut être des entreprises qui opèrent dans une industrie en déclin. En conséquence, les années à venir seront de plus en plus faibles pour l'entreprise. La baisse des bénéfices et des flux de trésorerie entraînera une baisse de la valorisation de l'entreprise. Un exemple d'une telle société est une société cotée sur Bourse française - Eutelsat Communications. Au cours de l'exercice 2016/2017 (fin juin 2017), la société a généré un chiffre d'affaires de 1 477 millions d'euros et un bénéfice net par action (EPS) de 1,512 2018 €. En mai 15,27, la société s'échangeait à 9,90 €. Cela signifiait que le prix pour profiter à ce moment-là était de 2021. Celui-ci était bien inférieur au P/E moyen des sociétés cotées à la Bourse de Paris. Au cours du dernier exercice (fin juin 1), elle a généré 234 0,93 millions d'euros de revenus et réalisé un bénéfice net par action de 9,09 €. La société se négocie actuellement à 9,77 €. Cela signifie que le prix pour profiter (P / E) est de XNUMX.

Carte de communication Eutelsat, intervalle W1. La source: xNUMX XTB.

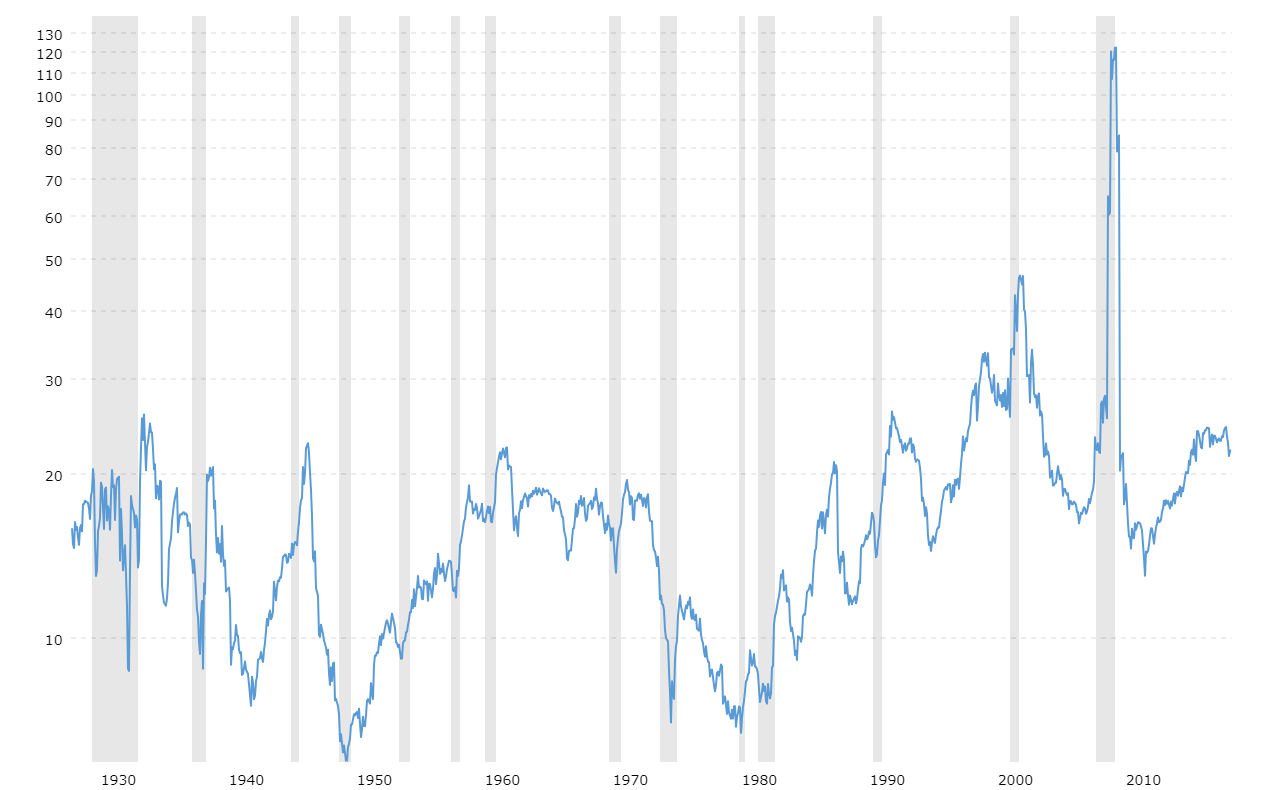

Parfois, le faible ratio cours/bénéfice est dû à l'environnement macroéconomique. Lorsque l'économie est aux prises avec une inflation élevée et que la banque centrale est obligée d'augmenter en permanence les taux d'intérêt, les multiplicateurs des entreprises chutent souvent. Un bon exemple est la situation sur le marché boursier américain en période de taux d'intérêt élevés. De 1978 à 1982, le rapport prix-profit pour l'indice S&P 500 alors il avait une valeur à un chiffre. La raison en était la forte hausse des taux d'intérêt aux États-Unis entre 1978 et 1981. L'examen de la situation macroéconomique est très important pour ceux qui investissent sur les marchés étrangers, en particulier sur les marchés en développement.

Source : Macrotrends.net

Il arrive que le faible ratio prix/bénéfice résulte d'une forte décote que le marché accorde à l'entreprise. Cela peut résulter, par exemple, du risque de fraude ou de rumeurs sur la comptabilité créative. Une telle décote peut résulter, par exemple, des actions des vendeurs à découvert qui publient des rapports décrivant les "drapeaux rouges" qu'ils ont trouvés lors de l'analyse de l'entreprise. Un exemple est l'histoire d'Herbalife, dont les actions ont chuté de 20 % après avoir été annoncées par Bill Acman prendre une position courte importante sur les actions de cette société. En conséquence, la société se négociait à un rapport prix-bénéfice très faible (à un chiffre).

Parfois, une entreprise peut être évaluée à un faible ratio cours/bénéfice en raison du scepticisme du marché quant aux actions de la direction. Si le propriétaire principal a connu des périodes de "tromperie" des investisseurs dans son histoire, le marché se souvient généralement de telles situations. Pour cette raison, avant d'investir dans une entreprise à bas prix et à but lucratif, il vaut la peine d'examiner le conseil d'administration et l'actionnaire principal pour leur intégrité et leur respect des droits des actionnaires minoritaires.

La situation particulière résulte d'une structure juridique ou réglementaire particulière, ce qui signifie que l'entreprise ne peut pas être valorisée avec des multiplicateurs classiques. On peut donner comme exemple Banque centrale suisse (Banque nationale suisse), cotée au Bourse suisse. Au 2 septembre 2022, l'entreprise était évaluée à 558 millions de francs suisses, tandis qu'en 2021, l'entreprise affichait un bénéfice de 26,3 milliards de francs. Cela donne un rapport P/E très faible. Le problème est que la banque centrale a une comptabilité différente de celle de l'entreprise "typique" (manufacturière ou de service). De plus, la société ne peut pas distribuer tous les bénéfices à ses actionnaires car elle est soumise au niveau maximum de dividende, qui est actuellement de CHF 15 par an (6% de la valeur nominale des actions). Il s'agit d'une situation particulière typique qui doit être prise en compte lors de l'évaluation d'une entreprise.

La situation particulière résulte d'une structure juridique ou réglementaire particulière, ce qui signifie que l'entreprise ne peut pas être valorisée avec des multiplicateurs classiques. On peut donner comme exemple Banque centrale suisse (Banque nationale suisse), cotée au Bourse suisse. Au 2 septembre 2022, l'entreprise était évaluée à 558 millions de francs suisses, tandis qu'en 2021, l'entreprise affichait un bénéfice de 26,3 milliards de francs. Cela donne un rapport P/E très faible. Le problème est que la banque centrale a une comptabilité différente de celle de l'entreprise "typique" (manufacturière ou de service). De plus, la société ne peut pas distribuer tous les bénéfices à ses actionnaires car elle est soumise au niveau maximum de dividende, qui est actuellement de CHF 15 par an (6% de la valeur nominale des actions). Il s'agit d'une situation particulière typique qui doit être prise en compte lors de l'évaluation d'une entreprise.

Mythe # 2 : Prix élevé pour profiter - c'est cher !

C'est l'inverse du mythe n°1. Un investisseur renonce à investir dans une entreprise de bonne qualité parce qu'il a un ratio cours/bénéfice « élevé ».

Parmi les raisons les plus courantes de l'apparition de ratios cours/bénéfices élevés figurent :

- une entreprise en pleine croissance avec un business de très bonne qualité ;

- l'entreprise est cyclique ;

- faibles taux d'intérêt.

La réticence à acheter des entreprises avec un ratio P / E élevé fait perdre aux investisseurs l'opportunité d'investir dans des entreprises en croissance qui peuvent très bien faire évoluer leur activité et se soucier de la rentabilité du capital investi (ROI). Bien sûr, toutes les entreprises avec un ratio prix/bénéfice élevé ne le sont pas, mais il y a des histoires de grandes hausses d'activité avec un ratio P/E élevé. Un exemple d'une telle entreprise est l'American Pool Inc. Fin 2013, la société se négociait à un niveau cours/bénéfice de 25,7. C'était une valeur bien supérieure à la moyenne du marché pour les entreprises américaines. Cependant, entre 2013 et 2021, les revenus de l'entreprise ont augmenté d'environ 155 %, tandis que le bénéfice d'exploitation s'est amélioré de 400 %. Dans le même temps, le bénéfice par action en 2013 s'élevait à 2,10 dollars, alors qu'en 2021 il était déjà de 16,21 dollars. Un investisseur ayant une approche conservatrice des multiplicateurs rejetterait certainement une telle entreprise comme « sur la route ».

Graphique de Pool Inc., intervalle W1. La source: xNUMX XTB.

Il y a des moments où un ratio cours/bénéfice élevé est un phénomène temporaire. Cela vaut, par exemple, pour entreprises cycliquesqui peuvent générer des profits marginaux en période de ralentissement économique. Dans une telle situation, l'entreprise peut avoir un ratio prix/bénéfice élevé, même si le taux a déjà baissé de plusieurs dizaines de pour cent. Parfois, une telle entreprise « en termes de prix » peut être une opportunité d'investissement.

À l'occasion, la faiblesse des taux d'intérêt a contribué à l'augmentation des ratios cours/bénéfices des sociétés cotées. L'environnement de taux d'intérêt bas provoque une chasse au rendement. Les sociétés de gestion d'actifs, les fonds de pension et les investisseurs recherchent des opportunités pour obtenir des taux de rendement plus élevés, ce qui entraîne une hausse significative des prix des actifs. En conséquence, l'afflux de capitaux sur le marché boursier provoque une augmentation du ratio cours/bénéfice des sociétés cotées.

Mythe # 3 : Prix négatif au profit - évitez d'investir dans de telles entreprises !

Un autre mythe qui persiste chez de nombreux investisseurs est de rejeter immédiatement les entreprises ayant un rapport prix/bénéfice négatif. Une entreprise qui génère des pertes n'est pas toujours vouée à la faillite. Parfois, c'est une décision délibérée du conseil d'administration qui veut grandir "à tout prix". Dans ce cas, les revenus générés peuvent être utilisés pour acquérir de nouveaux clients, élargir l'offre de produits ou améliorer la logistique (par exemple dans les entreprises de commerce électronique opérant dans le modèle de l'asset heavy). Un exemple d'une telle entreprise est Amazonqui en 2014 a généré environ 89 milliards de dollars de revenus et a enregistré une perte nette de 0,03 $ par action. Cependant, les pertes n'étaient pas dues à un modèle commercial faible, mais à l'accent mis par l'entreprise sur le développement de produits. Les dépenses de R&D ont augmenté à elles seules de 2013 milliards de dollars entre 2014 et 2,7. En 2021, Amazon a généré des revenus d'environ 470 milliards de dollars et le bénéfice par action était de 3,30 dollars. Parfois, des bénéfices par action négatifs peuvent être observés dans des sociétés cycliques qui se situent au plus bas de leur cycle économique. Dans une telle situation, un investissement dans ce type d'entreprise peut s'avérer être une opportunité de marché, car les résultats financiers de l'entreprise pourraient s'améliorer rapidement dans les années à venir.

Graphique Amazon, intervalle W1. La source: xNUMX XTB.

Mythe n°4 : Le ratio prix-bénéfice est un outil universel

Une telle réflexion est une très grosse erreur car l'indicateur est basé uniquement sur des valeurs historiques. À son tour, le comportement du cours de l'action concerne la façon dont le marché évalue l'avenir (à la fois proche et lointain). Un autre problème avec l'analyse des entreprises pour le ratio cours-bénéfice est que les entreprises sont à différents stades de développement. Les entreprises en phase initiale ont besoin de beaucoup de capitaux pour se développer, elles ne se concentrent donc pas sur la rentabilité elle-même, mais sur la croissance de l'entreprise. Pour cette raison, ces sociétés peuvent avoir des ratios cours/bénéfice élevés ou négatifs. À leur tour, les entreprises opérant dans le secteur en déclin utilisent soit une stratégie consistant à ne pas investir, mais à générer les bénéfices les plus élevés possibles et à les restituer aux actionnaires, soit à modifier le modèle commercial (implique des coûts élevés). Le rapport cours/bénéfice est également inutile dans cette situation.

Un autre problème est que l'indicateur est en moyenne adapté pour comparer des entreprises du même secteur mais opérant dans des pays différents (fiscalité différente) ou ayant une structure d'âge différente des actifs (particulièrement important dans le cas des sociétés de production, où l'amortissement joue un rôle important) ou une structure d'âge différente structure de financement des actifs. Dans le cas de l'amortissement, imaginons les entreprises A et B. Les deux génèrent 100 millions de PLN de revenus et ont des coûts d'exploitation (à l'exception de l'amortissement) et des coûts financiers au même niveau. Cependant, la société A a dépensé 20 millions de PLN l'année dernière pour la construction d'une usine de production moderne. L'usine sera financée par emprunt à un coût de 5% par an. Après avoir fixé le taux d'amortissement à 20 % par an, les coûts d'amortissement augmentent soudainement de 4 millions de PLN. Grâce à la construction de l'usine, les coûts d'exploitation restants devraient diminuer de 3 millions de PLN par an au cours des 10 prochaines années. De son côté, l'entreprise B dispose d'un ancien parc de machines et n'a pas l'intention d'investir dans de nouvelles solutions technologiques. En conséquence, les coûts d'exploitation de l'entreprise augmenteront de 0,25 million par an. Par souci de simplicité, le taux de l'IS a été retenu au niveau de 20 %.

| société A (millions) | année 0 | année 1 | année 2 | année 5 | année 10 |

| le revenu | 100 | 100 | 100 | 100 | 100 |

| charges d'exploitation (hors amortissements) | 80 | 77 | 74 | 65 | 50 |

| dépréciation | 0 | 5 | 5 | 5 | 0 |

| frais d'intérêts | 0 | 1 | 1 | 1 | 1 |

| bénéfice brut | 20 | 17 | 20 | 29 | 49 |

| bénéfice net | 16 | 13,6 | 16 | 23,2 | 39,2 |

| le nombre d'actions | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,3 | 1,6 | 2,32 | 3,92 |

| prix de l'action | 16 | 16 | 16 | 23,2 | 39,2 |

| multiplicateur | 10 | 12,31 | 10 | 10 | 10 |

Source: propre étude

Comme vous pouvez le constater, l'investissement dans l'usine de production a réduit le bénéfice net de 15 % au cours de la première année, au niveau de 13,6 millions de PLN. Si le cours de l'action ne changeait pas, le prix multiplicateur des actions de A serait supérieur à celui des actions de B. Cela pourrait donner l'idée erronée que les actions de A sont "plus chères" que les actions de B.

| société B | année 0 | année 1 | année 2 | année 5 | année 10 |

| le revenu | 100 | 100 | 100 | 100 | 100 |

| charges d'exploitation (hors amortissements) | 80 | 80,25 | 80,5 | 81,25 | 82,5 |

| dépréciation | 0 | 0 | 0 | 0 | 0 |

| frais d'intérêts | 0 | 0 | 0 | 0 | 0 |

| bénéfice brut | 20 | 19,75 | 19,5 | 18,75 | 17,5 |

| bénéfice net | 16 | 15,8 | 15,6 | 15 | 14 |

| le nombre d'actions | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,58 | 1,56 | 1,50 | 1,40 |

| prix de l'action | 16 | 15,8 | 15,6 | 15 | 14 |

| multiplicateur | 10 | 10 | 10 | 10 | 10 |

Source: propre étude

Résumé

Comme vous pouvez le voir, le rapport prix-récompense, malgré sa popularité, présente de nombreux inconvénients. De plus, de nombreux mythes entourent l'utilisation de cet indicateur. Beaucoup d'investisseurs en herbe qui recherchent des entreprises de manière "fondamentale" ont peur de "surpayer" et recherchent donc des entreprises avec des ratios P/E faibles et évitent celles avec des ratios cours/bénéfices "élevés" ou "négatifs". C'est une erreur fondamentale, car l'indicateur lui-même ne dit pas tout sur l'entreprise, ses perspectives et la qualité du personnel d'encadrement. Il n'y a pas de ratio cours/bénéfice unique qui vous indique qu'une action est bon marché ou chère. Tout dépend du secteur d'activité dans lequel évolue l'entreprise et de facteurs spécifiques (phase de développement de l'entreprise, endettement, perspectives de développement, etc.).

, c'est-à-dire un indicateur de la confiance des consommateurs")

- Mythes sur l'indicateur fondamental le plus célèbre")

- Mythes sur l'indicateur fondamental le plus célèbre")