Un tout nouveau monde de taux d'intérêt plus élevés

Les tensions récentes sur le marché et les pressions continues sur les petites banques américaines semblent remarquablement similaires à la crise de l'épargne et des prêts aux États-Unis de 1986 à 1995, qui a entraîné l'effondrement de près d'un tiers des 3 234 cartes de crédit. C'était en partie une crise de durée (durée) obligations. Les caisses d'épargne et de crédit ont concurrencé les sociétés parrainées par le gouvernement pour équilibrer les prêts hypothécaires à taux fixe sur 98 ans, qui n'avaient pas de place dans le bilan en raison de l'inadéquation inhérente entre la durée des obligations et les besoins de financement actuels. Cela rappelle un peu l'hypothèque de XNUMX milliards de dollars de la Première République. À l'époque, comme aujourd'hui, le rythme des hausses des taux d'intérêt a réduit la rentabilité des banques et rendu certaines d'entre elles, en particulier les petites, vulnérables aux sorties de dépôts. Si la faillite de la Silicon Valley Bank a affecté les obligations détenues par la banque, plus largement, le problème s'applique également aux hypothèques inscrites à son bilan. Tout cela est réparable.

Jusqu'à présent, les décideurs politiques n'ont pas tardé à prendre des mesures pour maîtriser la situation. Ils ont recouru à de vieilles astuces des périodes de tensions financières précédentes pour assurer la liquidité du marché - ce qui signifie l'accès à des prêts d'urgence et à des lignes de swap en dollars pour augmenter la liquidité en dollars. Le dernier outil en date sert de support au secteur financier : toute grande banque dans le monde qui est en mesure d'établir des garanties adéquates dans Banque d'Angleterre, Banque nationale suisse, La Banque centrale européenne lub Banque du Japonpeut recevoir des dollars de sa banque centrale (qui à son tour reçoit des dollars de la Réserve fédérale américaine) n'importe quel jour de la semaine. C'est comme une fenêtre d'escompte mondiale pour la devise américaine afin d'éviter une pénurie de dollars dans le système. Lors de la crise précédente, ces mécanismes ont permis de rétablir la stabilité après un certain temps, et on peut s'attendre à ce que ce soit à nouveau le cas. Cependant, ce soutien à la liquidité – qui n'est en rien comparable à un assouplissement quantitatif – n'ira pas à l'économie réelle. Et c'est ce qui devrait nous inquiéter.

Risque accru de récession aux États-Unis

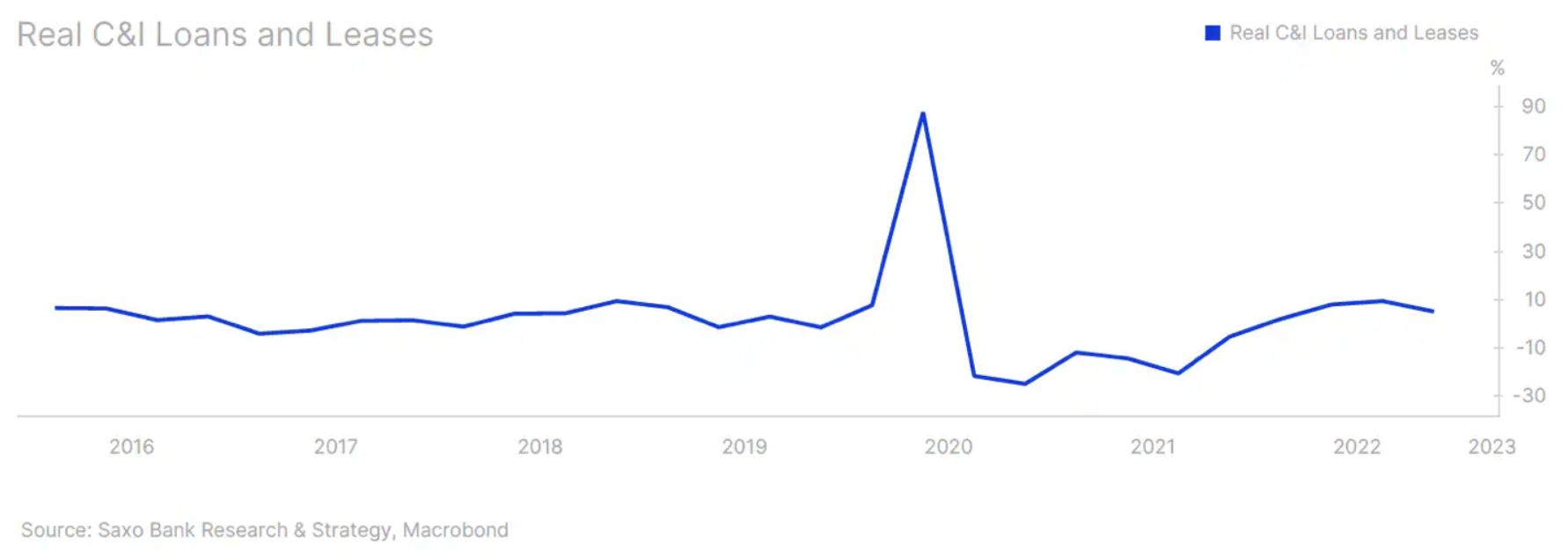

Lorsque nous avons publié nos prévisions pour 2023, nous n'étions pas d'accord avec les analystes qui prédisaient une récession, car le niveau de crédit entrant dans l'économie ne l'indiquait pas. Au quatrième trimestre 2022, les prêts commerciaux et industriels - un baromètre clé de la croissance économique - ont enregistré une croissance impressionnante de 11,5 % en glissement annuel. En termes réels, il était de 5,05 % - voir tableau ci-dessous. Nous avons fait l'hypothèse de base que l'économie se dirigeait vers une période d'expansions/contractions oscillant rapidement, éventuellement une baisse de la croissance économique et un chômage plus élevé, bien qu'encore faible. La plupart des entreprises n'étaient pas prêtes à licencier des travailleurs si difficiles à embaucher (ce qui augmentait le risque de zombification des emplois). Pour la plupart des acteurs du marché, il s'agissait probablement davantage d'un problème que des difficultés typiques liées à la récession.

Cependant, cette situation va bientôt changer. Les banques américaines, à court de liquidités, ont emprunté des sommes importantes aux États-Unis Réserve Fédérale (Par exemple, dans la semaine se terminant le 19 mars, c'était 300 milliards de dollars). Malheureusement, nous ne croyons pas que la plupart de ces réserves bancaires iront aux prêts. Le principal risque macroéconomique découlant des tensions actuelles sur les marchés est que les banques ralentissent la croissance du crédit. En quoi est-ce important? Dans une économie fortement endettée comme la nôtre, un flux constant de crédit est essentiel pour générer de la croissance économique. Aux États-Unis - où les marchés de capitaux jouent un rôle clé dans la génération de crédit - les banques représentent encore environ 40 % des prêts aux entreprises. Et pour les PME - qui ont un impact macroéconomique particulièrement important - le durcissement des conditions de prêt par les banques est un problème sérieux. Nous pensons toujours qu'il est trop tôt pour parler d'une récession aux États-Unis - nous manquons de données macroéconomiques pour le confirmer. Cependant, cette nouvelle dynamique menace de précipiter fortement une éventuelle récession.

A quoi faut-il faire attention ?

Il faut des semaines, voire des mois, pour mieux évaluer la situation macroéconomique exacte. Le niveau d'incertitude est extrêmement élevé. D'ici là, surveillez de près les titres adossés à des créances hypothécaires commerciales et les écarts de crédit plus larges, en particulier aux États-Unis. Les conditions des prêts interbancaires ne seront certainement pas d'une grande utilité, du moins à court terme et une fois les outils d'accompagnement en place. Les tensions seront très difficiles à surveiller en temps réel. Nous supposons également que les banques centrales garderont les canaux de communication grands ouverts avec le secteur bancaire pour prévenir d'éventuelles tensions sur les marchés. À notre avis, il n'y a pas de risque important de nouvelles paniques bancaires - c'est clair. Cependant, les acteurs du marché doivent prêter attention à l'impact du développement des tensions sur le marché sur les conditions de prêt plus larges et sur les vulnérabilités structurelles plus profondes des petites banques, en particulier en ce qui concerne l'immobilier commercial. C'est potentiellement le plus gros problème ignoré aux États-Unis. Les banques en dehors de la liste des 25 plus grandes banques sont responsables de pas moins de 67% des prêts immobiliers commerciaux. Selon Du Fonds monétaire international la valeur des prêts au secteur de l'immobilier commercial dans les petites banques américaines est de 2 50 milliards de dollars. Le problème, c'est que le Covid a transformé les réalités du travail. Environ XNUMX % des employés n'ont pas repris le travail de bureau à temps plein et, à l'approche des dates de renouvellement des baux, il existe un risque élevé que beaucoup ne soient pas renouvelés, laissant une longue traîne de prêts non performants dans les livres des banques (en particulier les plus petites ceux).

Il y a aussi des problèmes en Europe, mais pour l'instant moins graves. Des taux d'intérêt plus élevés et des biens immobiliers moins abordables déstabilisent également le paysage financier et macroéconomique. Nous commençons à voir les implications de l'abandon des taux d'intérêt négatifs, en particulier dans les pays où les prêts hypothécaires ont des taux variables (ce qui est essentiellement la majeure partie de l'Europe). Les demandes de saisie sont en augmentation en Grèce (surtout après que la Cour suprême a autorisé les fonds d'investissement privés étrangers à acheter et à revendre des propriétés - alimentant la spéculation immobilière). En Suède, le marché de l'immobilier résidentiel connaît l'une des pires baisses au monde, la valeur des maisons et des appartements ayant chuté de 16 % au cours de l'année écoulée, la hausse des taux d'intérêt ayant poussé le niveau des taux hypothécaires variables. Ce n'est pas encore fini. banque centrale suédoise, Riksbank, prévoit une baisse de 20 % par rapport à son sommet il y a un an. Au Royaume-Uni, les approbations de prêts hypothécaires sont en baisse en raison de taux plus élevés. Selon l'Office of National Statistics, pour une maison jumelée moyenne, le coût mensuel d'un nouveau prêt hypothécaire a augmenté de 61 % au cours de l'année se terminant en décembre 2022. La situation empire. Il est trop tôt pour évaluer les implications macroéconomiques exactes de ce phénomène. Ce n'est pas tant une question de semaines que de mois. Il est certain cependant que cela n'augure rien de bon, et les prévisions macroéconomiques sont devenues plus inquiétantes qu'il y a quelques semaines.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank. Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank. Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).