The Chandler Brothers - les maîtres "oubliés" de l'investissement axé sur la valeur

En règle générale, les textes sur les investisseurs exceptionnels s'appliquent à ceux qui ont fait fortune uniquement en investissant en bourse. Cependant, l'histoire connaît des cas de tels investisseurs qui ont diversifié leur portefeuille dans plusieurs classes d'actifs. Un exemple est les frères néo-zélandais Chandler, qui en 20 ans à partir d'un montant de 10 millions de dollars "Ils ont gagné de l'argent" 5 milliards de dollars. Au cours de cette période, ils ont réalisé un taux de rendement annuel moyen astronomique de 36 %. C'est plus que le taux atteint par des investisseurs aussi exceptionnels que Warren Buffett, Peter Lynch, Stanley Druckenmiller ou George Soros. Les frères Chandler ne sont pas très connus car ils n'ont pas fait beaucoup d'apparitions dans les médias. Jusqu'en 2006, ils n'accordaient qu'une seule interview à l'Investisseur Institutionnel. Fait intéressant, un taux de rendement stupéfiant grâce à de bons échanges sur le marché des pays en développement. Ils ont investi, entre autres sur le marché brésilien, tchèque ou russe.

Enfance et début de carrière

Comme mentionné précédemment, les frères Chandler ne sont pas partis de zéro. Richard et Christopher sont les fils d'un ancien combattant de la Seconde Guerre mondiale, qui a dirigé, entre autres, entreprise d'apiculture avec l'alpiniste et explorateur polaire Edmund Hillary. Les frères ont grandi dans la petite ville de Matangi près de Hamilton dans la partie nord de "l'île du Nord". Le père de Richard et Christopher, Robert Chandler, a fondé un magasin appelé "Chandler House" en 1972. Les parents ont embauché leurs fils dans le magasin. Ils aidaient leur père à faire la comptabilité, tandis que la mère éduquait les enfants sur les achats appropriés pour le magasin. C'est alors que Richard et Christopher ont appris de précieuses leçons sur : "N'achetez jamais quelque chose si vous ne savez pas à qui vous pouvez le vendre"oraz "Achetez autant de biens que possible qui se vendent très bien ». Après avoir obtenu leur diplôme universitaire, ils ont repris l'entreprise familiale, qu'ils ont introduite à une autre échelle. En 1986, ils ont vendu les actifs de la famille pour 10 millions de dollars. Les frères ont décidé que le montant a été augmenté ils dépenseront pour ce qu'ils aiment, c'est-à-dire investir. Les fonds ont été utilisés pour ouvrir le Sovereign Global Fund, qu'ils ont dirigé pendant 20 ans. Leur style d'investissement était adapté à leur propre tempérament. Pour cette raison, leur stratégie visait à investir contre le sentiment du marché. Dans le même temps, les frères étaient très confiants dans leurs choix d'investissement. En témoigne un portefeuille d'investissement très concentré.

Opportunité d'investissement en Asie

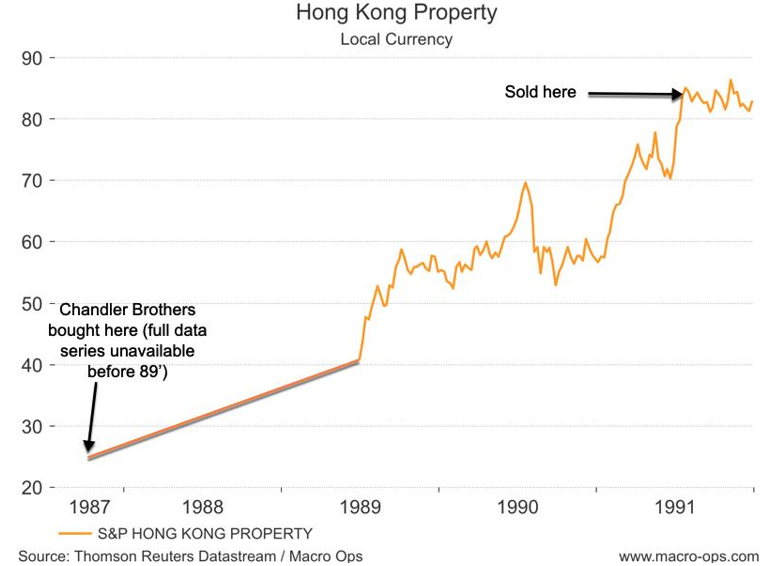

En 1987, les frères ont placé tous leurs biens dans quatre bureaux à Hong Kong. L'ambiance sur le marché immobilier de Hong Kong était désastreuse dans les années 80. Les prix ont chuté de plus de 1981 % depuis le pic de 70. La raison en était la crainte des investisseurs que le Royaume-Uni doive céder Hong Kong à la République populaire de Chine. De nombreux investisseurs craignaient que les "communistes" ne tentent d'entraver le climat d'investissement dans la région. Pour cette raison, l'immobilier dans cette région était pour de nombreux investisseurs occidentaux "Non investissable".

Cependant, les frères n'étaient pas d'accord. Ils ont commencé à faire des recherches approfondies sur le sujet. Ils ont trouvé que les prix actuels étaient une excellente opportunité d'investissement. Ils étaient d'avis que le transfert de cette zone à la République populaire de Chine n'aurait pas d'effets négatifs. La raison en était que la RPC s'était engagée à garder Hong Kong séparée pendant 50 ans. Dans le même temps, les taux de rendement des immeubles locatifs étaient supérieurs de 5 points de pourcentage au coût de financement de l'achat d'un bien immobilier. En raison de cette situation, le risque d'investissement était minime lorsque le scénario positif s'est matérialisé. Cependant, le gain potentiel est très important. Les frères Chandler ont utilisé le financement par emprunt pour finaliser la transaction. En 1987, ils ont acquis le D'Aguilar Place de 27,6 étages pour 22 millions de dollars.

D'Aguilar Street à Hong Kong, 2016. Source : wikipedia.org

Parallèlement, une rénovation importante a été effectuée, ce qui a permis une augmentation significative du loyer au cours des prochaines années. Les loyers de cet immeuble ont triplé. En conséquence, il y avait un surplus de liquidités, ce qui a permis l'achat de plus de biens immobiliers. Après quelques années, la peur des "communistes entrant" dans la région spéciale a disparu. En conséquence, les capitaux sont revenus à Hong Kong, faisant grimper les prix de l'immobilier. En 1991, les frères Chandler ont vendu un portefeuille immobilier pour 110 millions de dollars. Après avoir remboursé leur dette, ils disposaient de 40 millions de dollars en capitaux propres. Cela signifie que les actifs sous gestion ont augmenté de 300 % en seulement 4 ans.

Source : macro-ops.com

Les frères Chandler possédaient également un important portefeuille d'investissement en actions de Hong Kong. La raison en était qu'ils souhaitaient également une exposition aux sociétés immobilières qui représentaient une part importante Indice Hang Seng. Cependant, le vendredi 16 octobre 1987, en raison de la chute des prix, les frères Chandler ont été contraints de fermer la position. La raison en était l'utilisation d'un levier financier important qui a rendu les pertes sur fonds propres beaucoup plus élevées. En fermant la position, le fonds a évité des pertes encore plus importantes dans les jours suivants alors que la tendance à la baisse se poursuivait. Après l'expérience de 1987, les frères ont considérablement réduit leur effet de levier. Cela a permis à Richard et Christofer d'avoir un horizon d'investissement beaucoup plus long que les investisseurs à fort effet de levier. Richard Chandler, après les événements de 1987, a mentionné que :

"Si vous avez de la chance une fois, n'utilisez plus la grâce du destin".

Investissement sur les marchés latinos

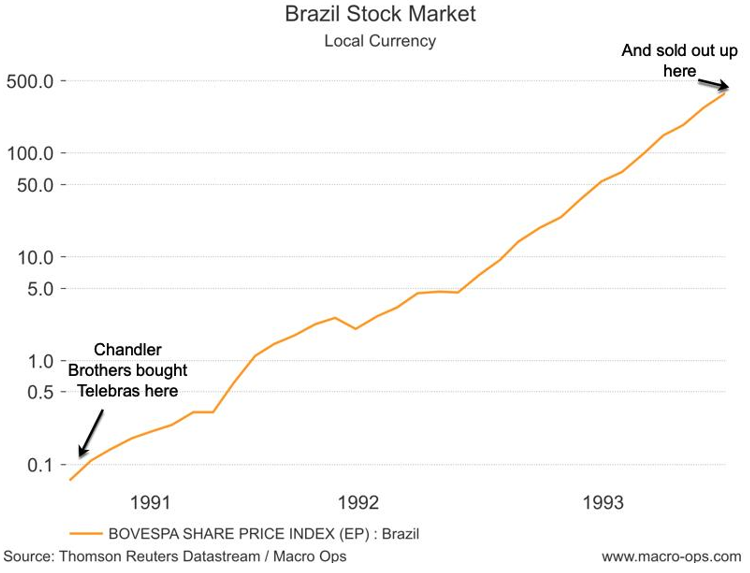

Après avoir vendu ses actifs à Hong Kong, le fonds a décidé de changer de zone d'investissement. Les frères ont mentionné à ce moment-là que "Le fax sera de plus en plus populaire de nos jours". En conséquence, ils ont décidé que le secteur des télécommunications était un endroit intéressant pour investir des fonds. Après une longue période de recherche, le fonds a trouvé une société intéressante - la brésilienne Telebras. Au cours de cette période, le Brésil se trouvait dans une situation macroéconomique très difficile. Hyperinflation et les problèmes de croissance économique ont rendu le marché boursier brésilien détesté par les investisseurs étrangers pour de nombreux investisseurs. En raison de l'hyperinflation, les ratios traditionnels d'évaluation des entreprises tels que le ratio cours/bénéfice (P/E) étaient inutiles. Les frères ont décidé de chercher des mesures comparatives. Ils se sont concentrés sur la relation entre la capitalisation et les lignes de télécommunications sous-jacentes. En tant que monopole sur le marché brésilien, Telebras n'avait pas à craindre la concurrence et pouvait donc bénéficier de la prime de monopole. Selon les calculs des frères, Telebras s'échangeait sur le marché à 200 dollars par ligne d'accès. À titre de comparaison, une entreprise mexicaine opérant dans le même secteur s'échangeait à 2000 1600 $ par ligne d'accès. Il convient de mentionner que le coût d'installation de la ligne de base au Brésil était de XNUMX XNUMX $. Cependant, la valorisation attrayante n'était pas la seule raison d'investir dans les actions de cette société. Les changements politiques au Brésil ont également été un facteur très important. Selon les frères Chandler, l'administration du président Fernando Collor de Mello sera contrainte de libéraliser l'économie et d'ouvrir le pays aux investissements étrangers.

Après avoir reçu l'approbation du gouvernement brésilien Sovereign Global Fund a été l'un des premiers investisseurs étrangers à obtenir l'autorisation d'investir au Brésil. La tactique de concentration des investissements s'est à nouveau fait sentir. Les frères ont affecté 75% de leurs actifs, soit 30 millions de dollars, à l'achat d'actions Telebras. En outre, ils ont également acquis des actions de la société énergétique Electrobras. C'était un pas à contre-courant, la plupart des investisseurs étaient très sceptiques à l'idée d'investir dans un pays aussi instable politiquement et économiquement.

Les cours des actions brésiliennes ont fortement augmenté suite à l'introduction de l'austérité budgétaire pour lutter contre le déficit budgétaire et permettre aux investisseurs étrangers d'investir. En effet les principaux indices du marché brésilien triplé leur valeur. Cependant, l'enthousiasme n'a pas duré. Au bout de quelques mois seulement, en avril 1991, le président est démis de ses fonctions (une mise en accusation est appliquée) en raison d'un scandale de corruption. La montée des tensions politiques a fait plonger les actions brésiliennes. De nombreuses actions ont chuté de plus de 8 % au cours des 60 mois suivants. Le déclin n'a pas effrayé les frères Chandler. Grâce à une leçon de 1987, le portefeuille n'a pas été exploité. À ce stade, ils ont pu envisager les perspectives de l'entreprise dans une perspective à long terme. En 1993, le marché s'est remis du marché baissier et a poursuivi sa croissance dynamique. Les investissements en actions de sociétés brésiliennes ont porté les actifs sous gestion à 150 millions de dollars. Cela signifiait que le retour sur investissement était de 400%.

Source : macro-opérations

Pendant ce temps, les frères Chandler spéculaient sur les marchés obligataires de pays tels que Argentine ou le Vénézuela. Dans les années 1991-1994, le fonds recherchait des opportunités également en dehors de l'Amérique latine, un exemple est la transaction sur les obligations du Nigeria.

Direction - "Est"

Après avoir vendu des actifs latino-américains, le fonds a commencé à investir dans d'autres pays en développement. L'Europe de l'Est, la Corée du Sud et la Russie ont suscité l'intérêt. La politique d'investissement était similaire, les frères ont regardé autour d'eux et ont acheté des actifs à prix réduit que peu voulaient acheter. Un exemple a été l'achat du monopole tchèque sur le marché de l'énergie - CEZ. En 1994, la plupart des institutions financières "occidentales" et des investisseurs individuels n'avaient pas un accès direct à un marché aussi sous-liquide. Après avoir acquis des actions CEZ, les frères ont réussi à mettre en œuvre le programme GDR (certificat de dépôt global). Et à travers les RDA, les frères Chandler ont réussi à sortir avec un modeste retour sur investissement dans le monopole tchèque.

Cependant, l'investissement en République tchèque était en fait une lutte contre des investissements sérieux sur le marché post-soviétique le plus important - la Russie. À la fin de 1994, le fonds a réussi à acquérir une part importante des actions des principales sociétés russes privatisées à l'époque. Les frères Chandler possédaient, entre autres :

- 4% des actions de la plus grande entreprise énergétique de Russie - Unified Energy Systems (UES),

- 11% des actions du distributeur d'électricité de Moscou - Mosenergo,

- 5% des parts dans les filiales les plus importantes de Yukos Oil,

- 15% des actions du plus grand producteur d'acier russe - Novolipetsk Metallurgical Kombinat (NLMK),

- part indéterminée dans Gazprom.

A cette époque, le fonds géré par les frères était l'un des plus grands investisseurs étrangers en Russie.

NLMK. Source : wikipedia.org

En 1996, Sovereign a vendu sa participation dans Yukos et a augmenté sa participation dans NLMK à 25 %. Avec un autre fonds (Spoutnik), ils détenaient au total 50% des actions de la société. Les frères ont entamé des batailles judiciaires avec Spoutnik au sujet de la nomination de leurs administrateurs. Les investisseurs étaient d'avis que NLMK vend de l'acier en dessous des prix du marché aux agents exportateurs. Cela a eu pour effet de détourner les bénéfices de l'entreprise au détriment des actionnaires. Cependant, lorsque les batailles judiciaires ont commencé, Spoutnik a vendu ses actions, ce qui a mis Sovereign dans une position plus difficile. Néanmoins, en 1999, les frères ont vendu les actions plus cher que Spoutnik.

Cependant, le fonds a généré d'importants bénéfices grâce à la vente de Mosenergo et d'UES, car les actions ont été vendues autour du pic de 1997 (avant la crise russe). Grâce à ces deux investissements, les frères ont réalisé plus de 400% de profit. La valeur des forfaits vendus était de 1 milliard de dollars.

Les fonds ont été investis dans Gazprom, en conséquence, les frères détenaient environ 5% du géant gazier. Cependant, l'effondrement du marché et les mauvais résultats financiers ont entraîné une baisse constante du cours de l'action. En conséquence, la perte sur investissement était de plusieurs dizaines de pour cent. Après l'expérience avec NLMK, le fonds a commencé à chercher des endroits où l'argent "fuyait" de l'entreprise. Le problème était la relation étroite entre Gazprom et Itera. Selon les frères Chandler, Gazprom vendait du gaz à Itery bien en dessous des prix du marché. En conséquence, les actionnaires minoritaires ont été volés par les administrateurs de Gazprom. Dans le même temps, Gazprom accordait des prêts très bon marché à Itery, ce qui signifiait que la gestion des actifs du producteur de gaz était à un niveau très bas. Les changements n'ont eu lieu qu'après l'arrivée au pouvoir de Vladimir Poutine en Russie, qui a placé son homme de confiance - Alexei Miller dans cette entreprise. En conséquence, le processus de vente du prix en dessous du marché a été arrêté. Les frères ont vendu leurs parts dans Gazprom entre 2002 et 2003, gagnant un modeste 12,5% sur la transaction.

Un retour en Asie

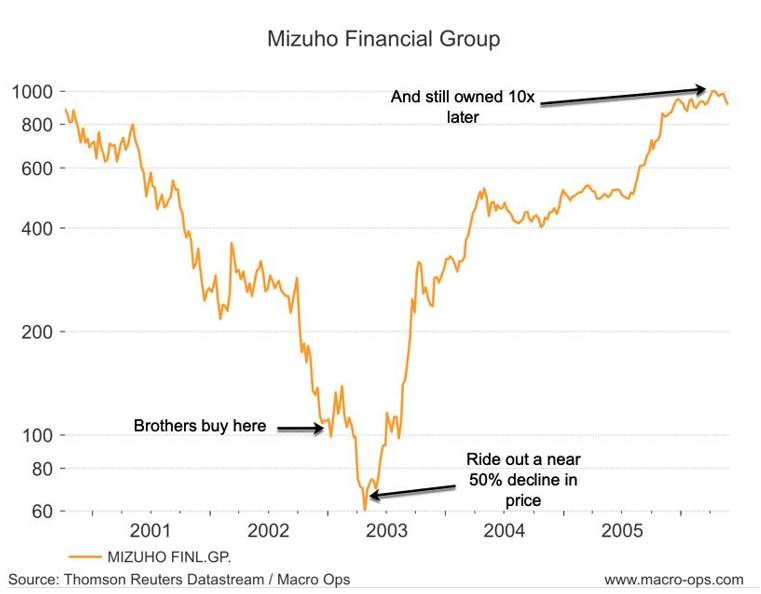

Parfois, le fonds a également investi dans les marchés développés. Cependant, la raison de l'investissement était la même - acheter des actions surévaluées lorsque le sentiment du marché est très bas. Un exemple est l'investissement dans les institutions financières japonaises au début des années XNUMX.

Japon après l'éclatement de la bulle des marchés boursiers et immobiliers, elle s'est retrouvée dans une période de 10 ans de faible inflation et de stagnation économique. Cela s'est traduit par le marché boursier. En novembre 2002, l'indice Nikkei 225 a chuté de 78 % par rapport à son sommet de 1989. La situation économique difficile a littéralement bourré les banques japonaises de créances douteuses. Une grande partie des prêts est allée à des "sociétés zombies", c'est-à-dire des sociétés lourdement endettées et fonctionnant grâce à un environnement de taux d'intérêt bas. L'image représentée semblait terne, mais les frères Chandler ont vu une opportunité de marché. En conséquence, ils ont commencé à acheter des actions de sociétés du secteur financier, cotées à la Bourse de Tokyo. Le portefeuille comprend des sociétés telles que UFJ Holdings, Mizuho Financial Group, Sumitomo Mitsui Banking Corp. oraz Groupe financier Mitsubishi Tokyo.

Comme c'était le cas lors de l'investissement dans des sociétés brésiliennes, les mesures non standard étaient les critères d'investissement. L'une des principales mesures a été capitalisation boursière en pourcentage des actifs. Les institutions financières japonaises avaient un taux d'environ 3 %, tandis que Citigroup avait un taux de 15 %.

Après l'achat de l'actif, le marché a continué vers le sud. Cependant, grâce à un investissement sûr (pas d'effet de levier), le fonds a survécu à une période plus difficile en bourse. Les actions ont été vendues en 2006, lorsqu'il y a eu un "petit boom" sur le marché japonais. Certains des bénéfices ont été spectaculaires. Par exemple, le fonds a gagné 900 % sur trois ans sur les actions de Mizuho Financial Group. Richard a mentionné dans une interview en 2006 que les croyances derrière le succès du fonds sont différentes de celles de la plupart des gestionnaires : « La plupart des gestionnaires se concentrent sur ce qui peut mal tourner, plutôt que sur ce qui peut mal tourner. Nous agissons différemment."

Les transactions avec les institutions financières japonaises sont une utilisation typique d'une phrase "Soyez gourmand quand les autres ont peur, ayez peur quand les autres sont gourmands". Il convient également d'ajouter que les frères Chandler ne cherchaient pas "Nouveau Microsoft". Ils ont préféré investir dans de grandes entreprises dans des pays stables (même s'il s'agissait de marchés émergents). Grâce à cela, les entreprises de ce type étaient sur le radar de nombreuses institutions financières, c'est l'accomplissement du conseil de leur mère (achetez toujours des biens pour lesquels vous êtes en mesure de trouver un acheteur). Dans le même temps, le fonds géré par les frères n'a pas participé à la construction d'un portefeuille largement diversifié. Au lieu de cela, ils se sont concentrés sur la sélection des "meilleures des meilleures" entreprises et ont construit un portefeuille concentré d'actions.

Pas de peur dans les relations avec les États

Les frères Chandler étaient célèbres pour leurs démarches courageuses pour protéger leur propriété sur les marchés étrangers. Pour cette raison, ils ont mené de nombreuses batailles juridiques avec les gouvernements des pays en développement. L'un des pays les plus "difficiles" à coopérer était Rosja. Cependant, les frères ont réussi à réussir sur ce marché. Par exemple, ils ont forcé l'embauche du premier administrateur indépendant du géant d'État - Gazprom. De plus, ils ont combattu, entre autres avec les pratiques de corruption dans les entreprises sud-coréennes. Cependant, les frères se considéraient comme des investisseurs dans la valeur et non comme des investisseurs - des militants (les militants, en règle générale, imposent des changements au sein du conseil d'administration ou des changements dans la stratégie de l'entreprise).

Leçons tirées des histoires des frères Chandler

Lorsque vous regardez les transactions effectuées par un fonds commun de placement géré par les frères, vous pouvez voir que pour obtenir des résultats élevés à long terme, vous devez investir en vous basant sur une compréhension approfondie des opérations commerciales de l'entreprise et de la concentration du portefeuille.

Grâce à la concentration du portefeuille, quelques investissements ont suffi à générer l'essentiel des bénéfices. Dans 20 ans seuls 5 investissements représentaient 90% des bénéfices du fonds (dont Mizuho, UFH Holdings, Unified Energy Systems, Mosenergo). Cela signifie que les frères devaient être très confiants dans leurs choix d'investissement. L'histoire des frères Chandler confirme que le manque de diversification ne pardonne pas les erreurs, un exemple est l'histoire avec Gazprom, qui a failli se terminer en catastrophe pour le porte-monnaie. Pour cette raison, un portefeuille concentré nécessite une sélection très rigoureuse des idées d'investissement.

Une autre leçon de l'histoire du fonds est l'influence du temps. Les plus grandes opportunités d'investissement ne se présentent pas très souvent. Pour cette raison, la clé est de ne pas gaspiller trop d'argent dans les gros investissements "intermédiaires". Un investisseur utilisant ce type de stratégie doit être patient et ne pas chercher à forcer les « grosses opportunités ».

Il convient également de souligner être à contre-courant du marché. Grâce à leur vision à long terme, les frères ont pu profiter des périodes de forte dépression pour profiter des "promotions du marché". En conséquence, des opportunités d'investissement asymétriques sont apparues. L'asymétrie était due au fait que le risque d'échec était bien inférieur à la réalisation d'un scénario positif ou neutre. Selon les partisans de cette théorie, le marché juge toujours mal les sociétés cotées. Soit il est trop optimiste, soit trop pessimiste quant à ses prévisions à long terme. Plusieurs fois, l'attitude positive des analystes a "poussé" les prévisions beaucoup plus haut que ce n'était le bon sens. D'autre part, en période de marché baissier, le marché a toujours été trop sceptique à l'égard d'une grande partie des sociétés cotées.

Une autre leçon tirée de cette histoire est la nécessité d'être créatif. Les frères Chandler ont souvent rejeté les « métriques standard » et créé des « métriques créatives ». C'était le cas des investissements dans des entreprises brésiliennes ou japonaises. Les indicateurs alternatifs permettent de distinguer les idées d'investissement « moyennes » des opportunités exceptionnelles.