Faillite de Lehman Brothers - L'histoire d'un effondrement bancaire spectaculaire

Le 15 septembre 2008, c'est arrivé Faillite de Lehman Brothers, ce fut un choc pour de nombreux investisseurs, journalistes financiers et le public. L'entreprise a survécu à la guerre civile, aux Première et Seconde Guerres mondiales. Au moment de la faillite, c'était la 4e plus grande banque d'investissement aux États-Unis (après Goldman Sachs, Morgan Stanley et Merrill Lynch). A cette époque, elle employait environ 25 000 ouvriers. Les employés s'occupaient d'investir dans le marché boursier, les titres de créance et les produits dérivés. En outre, la banque était également impliquée dans la gestion des investissements et l'investissement en capital-investissement. La faillite de Lehman Brothers a été un symbole de la crise des subprimes sur le marché immobilier américain. Les conséquences de la chute se sont traduites par un soutien politique aux partisans de la doctrine TBTF ("trop gros pour échouer"). Ce fut le plus grand effondrement de l'histoire des entreprises américaines. Dans l'article d'aujourd'hui, nous présenterons l'histoire de l'ascension et de la chute de cette banque d'investissement.

1850 - 1969 : Sous la famille Lehman

En 1844, le fils d'un marchand de bétail juif, Henry Lehman, a émigré de Rimpar en Bavière aux États-Unis. Immédiatement après son arrivée à Montgomery, Alabama, Henry a créé un "atelier sec" sous le nom de "H. Lehman". Dry-shop était un concept de magasins très en vogue au XNUMXe siècle aux États-Unis. On pouvait y acheter des vêtements, du tabac, du sucre, de la farine et du café. Après trois ans, en raison de l'arrivée d'Emanuel Lehman, la société a changé son nom en "H.Lehman and Bro". En 1850, le nom de Lehman Brothers apparaît pour la première fois. Cela était dû à l'ajout d'un troisième frère, Mayer Lehman.

L'Alabama dans les années 50 était dominée par les plantations de coton, où la majeure partie de la main-d'œuvre était composée d'esclaves. Selon le recensement de 1860, environ 45% de la population de l'État étaient des esclaves. Fait intéressant, l'un des les frères possédaient jusqu'à 7 esclaves (selon le recensement, 3 hommes et 4 femmes).

coton était l'une des matières premières les plus importantes aux États-Unis. Il a été utilisé par l'industrie textile en développement dynamique. De nombreux producteurs n'avaient pas toujours l'argent disponible pour acheter des produits au magasin Lehman Brothers. Les frères ont eu l'idée que les clients pouvaient payer leurs marchandises avec du coton. L'idée eut un tel succès qu'il fallut s'assurer de "l'argent du coton". Le commerce du coton devenait une partie de plus en plus importante des opérations. Après la mort d'Henry (il mourut de la fièvre jaune en 1855), les frères se concentrèrent sur le commerce. Outre le commerce du coton, des activités d'investissement et de courtage sur d'autres matières premières ont été lancées.

En 1858, le commerce du coton s'est déplacé du Sud vers New York. La raison en était que c'était dans le nord des États-Unis qu'il y avait le plus d'usines et d'entrepôts de coton. En raison du changement de lieu de commerce, les frères ont ouvert un bureau au 119 Liberty Street à New York. Emanuel Lehman a été délégué pour y travailler.

Emmanuel Lehmane. Source : encyclopediaofalabama.org

En 1862, l'entreprise doit fusionner avec un négociant en coton : John Durr. Le résultat fut Lehman, Durr & Co. La raison de la connexion était Guerre civilequi a rompu les chaînes d'approvisionnement sur le marché du coton. La société a définitivement déménagé son siège social à New York. En 1870, il cofonde le New York Cotton Exchange (NYCE). Dans les années 1883, la société a commencé à investir dans le marché en plein essor des obligations ferroviaires. En outre, l'activité de conseil financier a été développée. A cette époque, il y avait un développement dynamique des autres segments d'activité. Lehman est devenu membre de la Coffee Exchange en 1887 et de la Bourse de New York en XNUMX.

L'un des moments décisifs a été de conseiller sur l'introduction en bourse de l'International Steam Pump Company. Depuis, la société s'est concentrée sur le développement des activités de conseil en investissement. En 1906, sous la direction de Philip Lehman (le fils d'Emanuel), il entame une coopération avec Goldman, Sachs & Co. et Sears, Roebuck and Company. Lehman a acquis une si bonne réputation qu'il ne manquait pas de clients. La société a participé aux débuts de sociétés telles que Woolworth Company, RH Macy & Company et May Department Story.

Une date importante a été 1924, lorsque le premier membre non familial a rejoint l'entreprise - John M. Hancock. Dès lors, les partenaires de Lehman pourraient être des outsiders. Cela a permis d'employer des financiers talentueux et a facilité la mise à l'échelle de l'entreprise. L'entreprise n'avait pas non plus peur de réagir aux problèmes du marché. Ce fut le cas, par ex. pendant la Grande Dépression, où l'accalmie du marché des introductions en bourse a poussé Lehman à se concentrer sur les activités de capital-risque. Cependant, avec la reprise économique induite par le New Deal le marché boursier s'est redressé. Lehman a participé à l'introduction en bourse du premier fabricant de téléviseurs - DuMont Laboratories. En outre, la société de conseil a aidé à obtenir un financement pour la Radio Corporation of America (RCA). Gagner de tels clients a renforcé le prestige de Lehman. Cela a facilité la recherche de nouveaux clients.

1969-1984 : Croissance en dehors de la famille Lehman

En 1969, Robert Lehman, qui avait dirigé l'entreprise pendant 44 ans, décède. En conséquence, aucun des membres de la famille Lehman n'a participé activement aux activités de l'entreprise. L'existence de l'entreprise est menacée par la crise économique des années 70. La lutte contre l'inflation et la faible croissance économique rendaient de plus en plus difficile la recherche de clients. En 1973, Pete Peterson (président de Bell & Howell) décide de racheter Lehman. Deux ans plus tard, Peterson a décidé d'acquérir Abraham & Co., qui était également actif dans le secteur financier. En 1977, fusion avec Kuhn, Loeb & Co. qui a créé Lehman Brothers, Kuhn, Loeb Inc. C'était la 4e plus grande banque d'investissement aux États-Unis. Salomon Brothers, Goldman Sachs et First Boston étaient plus gros que Lehman à cette époque.

Sous la houlette de Pete Peterson (1973 - 1984), Lehman est passée d'une entreprise déficitaire sans idée sur elle-même à une entreprise rentable (hausse des bénéfices 5 années de suite). De plus, Lehman était à la pointe du secteur de l'investissement en termes de ROE (rendement des capitaux propres).

Fusion avec American Express (1984–1994)

Source: wikipedia.org

Shearson/American Express, une filiale d'American Express, a acquis Lehman pour 360 millions de dollars. L'acquisition devait permettre d'étendre l'offre aux activités de conseil. Auparavant, Shearson se concentrait sur le courtage. La société fusionnée s'appelait Sheson Lehman Hutton. Le dernier segment est apparu après l'acquisition d'EF Hutton pour 1 milliard de dollars. En 1993, le nouveau PDG d'American Express décide de simplifier la structure organisationnelle. En conséquence, il a vendu les activités de courtage de détail et de gestion d'actifs à Promerica. Dans le même temps, un spin-off du reste de l'ancien Sheerson Lehman Hutton a été réalisé. Lehman Brothers Holding Inc., qui a fait ses débuts en 1994, est issue des structures d'American Express.

1994 - 2007 : règne de Dick Fuld - Lehman Brothers a prospéré

Le PDG de la société était Dick Fuld, qui a travaillé dans l'organisation pendant de nombreuses années. En tant qu'employé, il se souvenait encore de l'époque de la fusion de Lehman Brothers avec Kuhn, Loeb & Co., de l'acquisition ultérieure par American Express et de la fusion avec EF Hutton. Fuld est resté PDG de Lehman Brothers jusqu'en 2008. Il a été le PDG le plus ancien pendant la crise financière de 2007-2008.

Au moment d'assumer le poste dans la société essaimée, la perte de l'organisation était de 102 millions de dollars. Depuis que Dick Fuld est devenu PDG, une période de 14 années consécutives de bénéfice net a commencé. L'entreprise a réalisé des bénéfices malgré la crise asiatique, l'effondrement de LTCM ou l'attentat terroriste contre le World Trade Center. Les bénéfices ne sont pas uniquement dus à la croissance organique de l'entreprise. La principale source de croissance de l'entreprise était un levier financier élevé. Cela augmentait le risque des activités d'exploitation, mais en période de calme, cela présentait un avantage: il était en mesure de répondre aux attentes de Wall Street. Fuld lui-même était le bénéficiaire de cette pratique. Entre 1993 et 2007, il a reçu près de 500 millions de dollars en salaire et primes. Rien qu'en 2007, il a reçu 22 millions de dollars de la banque (5 millions de dollars en espèces, le reste en actions).

Le 11 septembre 2001, l'un des avions s'écrase sur la première tour du World Trade Center. À la suite de l'attaque terroriste, l'un des employés de la banque a été tué. À son tour, le siège social de la société était situé dans le Three World Financial Center et, à la suite de l'attaque, il était inutilisable. Cela a obligé l'entreprise à redéployer 6500 XNUMX employés. Activité commerciale a été déplacé à Jersey City, New Jersey. Six jours après l'attentat, les échanges sur le marché des capitaux ont été rétablis. Les employés restants ont été déplacés vers 40 emplacements temporaires à New York. Par exemple, le département des banques d'investissement occupait 665 chambres au Sherathon Manhattan Hotel. De plus, en octobre 2001, la banque a acheté un immeuble de bureaux de 32 étages pour 700 millions de dollars. L'immeuble de bureaux était situé au 745 Seventh Avenue. Après les attentats terroristes, Lehman Brothers a élaboré un plan pour continuer à fonctionner en cas de nouvelles attaques. La succursale de Jersey City, qui servait de rôle, devait aider à maintenir la continuité des activités "trading de sauvegarde".

En 2001, Lehman Brothers a acquis PCS (services de clinet privé) de Cowen & Co.. Cela a permis à l'entreprise d'entrer dans le segment des services de conseil pour les clients fortunés. Par ailleurs, en 2003, la banque revient sur le marché de la gestion d'actifs, dont elle est « sortie » en 1989. La raison en était l'acquisition de Crossroads Group (appartenant à Lincoln Capital Management), qui opérait sur le marché des titres de créance. Ces sociétés, associées à une branche de capital-investissement, ont créé l'IMD (Investment Management Division), qui a généré environ 3 milliards de dollars de revenus par an.

En juin 2003 US Securities and Exchange Commission (SEC) et le bureau du procureur général de l'État de New York, ainsi que plusieurs régulateurs plus petits, ont commencé à inspecter 10 entreprises du secteur financier. L'une des personnes inspectées était Lehman Brothers. Les régulateurs se sont penchés sur les relations au sein des entreprises. La question était de savoir si le département des études de marché était sous la pression des départements de la banque d'investissement. 10 entreprises ont dû payer 1,4 milliard de dollars d'amendes en raison de pratiques déloyales. Lehman Brothers a été condamné à une amende de 80 millions de dollars. De plus, la banque d'investissement a dû séparer complètement ses départements de banque d'investissement et d'analyse.

En juin 2003 US Securities and Exchange Commission (SEC) et le bureau du procureur général de l'État de New York, ainsi que plusieurs régulateurs plus petits, ont commencé à inspecter 10 entreprises du secteur financier. L'une des personnes inspectées était Lehman Brothers. Les régulateurs se sont penchés sur les relations au sein des entreprises. La question était de savoir si le département des études de marché était sous la pression des départements de la banque d'investissement. 10 entreprises ont dû payer 1,4 milliard de dollars d'amendes en raison de pratiques déloyales. Lehman Brothers a été condamné à une amende de 80 millions de dollars. De plus, la banque d'investissement a dû séparer complètement ses départements de banque d'investissement et d'analyse.

La fin de l'El Dorado de 2006-2007

Richard Fuld était également une célébrité financière. Il aimait donner des interviews où il se vantait de ses réalisations et s'assurait que l'entreprise se concentrait sur la réalisation d'objectifs à long terme. En 2006, il a été interviewé par le Wall Street Journal où il a mentionné :

"Tant que je vivrai, cette entreprise ne sera pas vendue."

Fuld était apprécié des médias, qui appréciaient son honnêteté et le fait qu'il "livrait des résultats". En 2006, le magazine Institutional Investor a décerné à Dick le titre "Le plus grand chef d'entreprise américain du secteur privé". Deux ans plus tard, le respecté magazine Barron's a nommé Fuld l'un des 30 meilleurs PDG et l'a surnommé "M. Wall Street".

Ces bons résultats s'expliquent par un changement de stratégie d'investissement. La banque n'était pas intéressée à investir sur le marché des titres du Trésor. Au lieu de cela, des instruments tels que les MBS (titres adossés à des créances hypothécaires) et les CDO (titres de créance garantis) étaient populaires. Ces instruments étaient censés offrir un taux de rendement plus élevé avec un risque similaire à celui des obligations d'État sûres. La raison de cette confiance était que le marché immobilier aux États-Unis s'était très bien comporté depuis 2002. Les faibles taux d'intérêt, la hausse des prix de l'immobilier et l'accès facile au capital ont fait des hypothèques résidentielles un instrument sûr. Pour cette raison, des institutions ont émergé qui ont « transformé » les hypothèques en instruments financiers qui ont été négociés par des banques d'investissement, des fonds spéculatifs et même des fonds de pension.

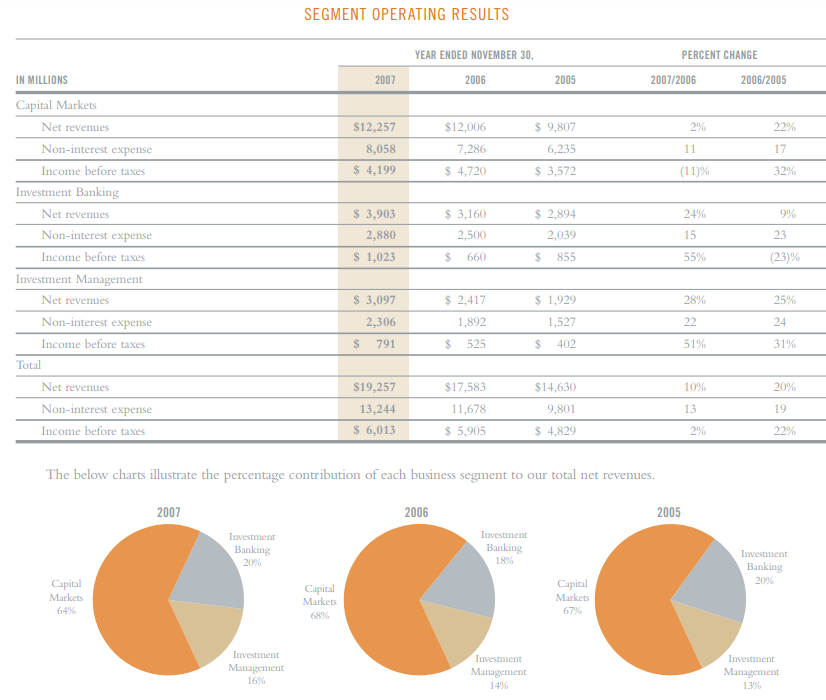

Malgré une année 2007 difficile pour le secteur, Fuld n'a pas été licencié et a conservé son poste de PDG. Il convient de mentionner qu'à cette époque, à la suite de la crise des subprimes, les PDG de sociétés telles que Bear Stearns, Merrill Lynch et Citigroup ont perdu leur emploi. Fin 2007, Wbuffet d'arène et la Korea Development Bank étaient intéressées par l'acquisition de Lehman, mais Dick Fuld pensait que l'entreprise avait beaucoup plus de valeur que les offres des concurrents. Comme il s'est avéré plus tard, l'entêtement de Dick a fait que la banque n'a pas survécu aux ennuis. Fin 2007 déjà, Lehman avait dû fermer sa division subprime (BNC Mortgage). À la suite de la fermeture de l'entreprise, 1200 XNUMX employés ont perdu leur emploi.

Source : Rapport annuel 2007

Les causes de la crise du marché financier

Pour comprendre pourquoi la banque s'est effondrée, il est nécessaire de savoir exactement quels étaient les instruments financiers basés sur le marché immobilier. Les principaux "acteurs" de ce spectacle étaient les MBS, les CDO et les CDO synthétiques.

MBS

En termes simples, il s'agit de prêts hypothécaires ayant subi le processus de titrisation, c'est-à-dire de conversion en titres. En pratique, cela consistait dans le fait qu'un véhicule de titrisation (SPV) achetait des prêts et des prêts hypothécaires auprès de banques ou d'autres sociétés opérant sur le marché hypothécaire. Ensuite, les crédits ont été combinés en "bundles", qui ont ensuite été convertis en MBS. Le SPV a alors recherché des investisseurs désireux d'acquérir ce type d'actifs. Les MBS ont été divisés en RMBS (titres adossés à des hypothèques résidentielles) et en CMBS (titres adossés à des hypothèques commerciales).

CDO

Les CDO sont apparus pour la première fois sur le marché financier en 1987. Il a été créé par des employés de la banque d'investissement Drexel UBurnham Lambert, où travaillait le célèbre « roi des obligations de pacotille » : Michael Milken. Une banque d'investissement a créé le premier CDO basé sur un panier de junk bonds (émetteurs non-investment grade). Le CDO était censé apporter une plus grande sécurité d'investissement, car la probabilité d'insolvabilité de plusieurs ou plusieurs dizaines de débiteurs était plus faible que celle d'un seul émetteur d'obligations. Au fil du temps, les CDO se sont étendus à d'autres marchés. Des obligations garanties par des dettes étudiantes, des créances sur cartes de crédit, des prêts bancaires et des locations d'avions sont apparues. Au tournant des années 2003 et 2004, les émetteurs de CDO se sont tournés vers le marché immobilier américain en plein essor.

Le marché des prêts subprime semblait particulièrement attractif. Il s'agissait de prêts plus chers avec des taux de remboursement théoriquement plus faibles. Il est important de noter que ces prêts ont mieux payé que, par exemple, les prêts à la consommation. De plus, l'augmentation de la valeur des biens immobiliers signifiait que les gens pouvaient augmenter leur dette en refinançant leurs hypothèques (ils prenaient généralement plus de prêts parce que la valeur de la garantie augmentait). En conséquence, le segment des CDO basés sur des MBS, c'est-à-dire des titres basés sur l'immobilier, a commencé à croître de manière dynamique. En seulement 3 ans, le nombre de CDO émis a presque décuplé, passant de 10 milliards de dollars en 30 à 2003 milliards de dollars en 225. L'effondrement du marché immobilier américain a provoqué simultanément deux choses : une chute des valeurs immobilières et une détérioration des remboursements des emprunts immobiliers. Cela a entraîné une forte baisse de la valeur des CDO. Ceci, à son tour, a entraîné des pertes de plusieurs milliards pour les institutions financières.

Les CDO sont caractérisés par des tranches basées sur le risque de crédit de l'instrument sous-jacent (par exemple, les MBS). Plus la tranche est faible, plus le risque d'investissement est élevé. Dans le même temps, les bénéfices potentiels de la transaction ont augmenté en même temps que le risque. Ce sont les tranches les plus basses qui ont d'abord assumé le risque de défaut de paiement des prêts hypothécaires (échéances du principal et des intérêts). Dans le cas de la liquidation de la garantie (immobilier), les tranches les plus basses n'ont reçu des fonds qu'après que les investisseurs ont été remboursés à partir de tranches plus sûres. En règle générale, les tranches étaient appelées : Senior AAA ("super senior"), Junior AAA, AA, A, BBB et Résiduel. Les plus sûrs étaient qualifiés de "super senior". Initialement, les CDO se caractérisaient par des actifs de relativement bonne qualité, avec le développement du marché, les produits aux paramètres de qualité de plus en plus dégradés ont commencé à dominer (emprunteurs à faible FICO, immigrés à faible revenu, etc.).

CDO synthétiques

Il s'agit d'un groupe distinct de produits financiers, qui ne repose pas sur des actifs réels (obligations, hypothèques, prêts étudiants) comme les CDO, mais sur des dérivés tels que les CDS (credit default swaps), les options, etc. Les CDO synthétiques sont également divisés en tranches , qui ont différents niveaux d'acceptation du risque de crédit. Les bénéfices du CDO synthétique dépendaient de la performance d'autres produits immobiliers basés sur des actifs. Les CDO synthétiques étaient plus simples à créer car ils ne nécessitaient pas de garantie hypothécaire préalable. Grâce à cela, ils ont pu être créés très rapidement. En 2005, des CDO synthétiques d'une valeur de 15 milliards de dollars ont été émis, et un an plus tard, les émissions s'élevaient à 61 milliards de dollars. Fin 2006, la valeur nominale des CDO synthétiques était estimée à environ 5 000 milliards de dollars.

Raisons de l'effondrement de la banque

La faillite de Lehman Brothers n'était pas le résultat d'une seule erreur ou d'un accident. Les problèmes de la banque augmentaient, mais ils étaient masqués par des résultats financiers théoriquement bons. Activité du segment d'investissement dans des produits basés sur le marché immobilier. L'histoire de ce département est très longue et remonte à 1997. Puis Lehman l'a acheté Services de prêt Aurora. C'était un prêteur qui se concentrait sur les hypothèques Alt-A. Ces prêts étaient plus risqués que les « prime » mais moins que les « subprime ». Très souvent, ces prêts n'avaient pas de documentation complète, mais les clients avaient des scores FICO élevés.

L'appétit pour l'augmentation des parts sur le marché de la dette hypothécaire augmentait. En 2000, Lehman a acquis un prêteur subprime qui opérait sur la côte ouest des États-Unis. La société acquise était BNC Mortgage LLC. En conséquence, Lehman est rapidement devenu un acteur important sur le marché des prêts subprime. Les prêts subprime étaient destinés aux emprunteurs qui avaient historiquement eu du mal à payer leurs dettes de manière régulière. En règle générale, il s'agissait de débiteurs avec un FICO inférieur à 600 points. Bien sûr, plus le risque est élevé, plus le taux d'intérêt est élevé.

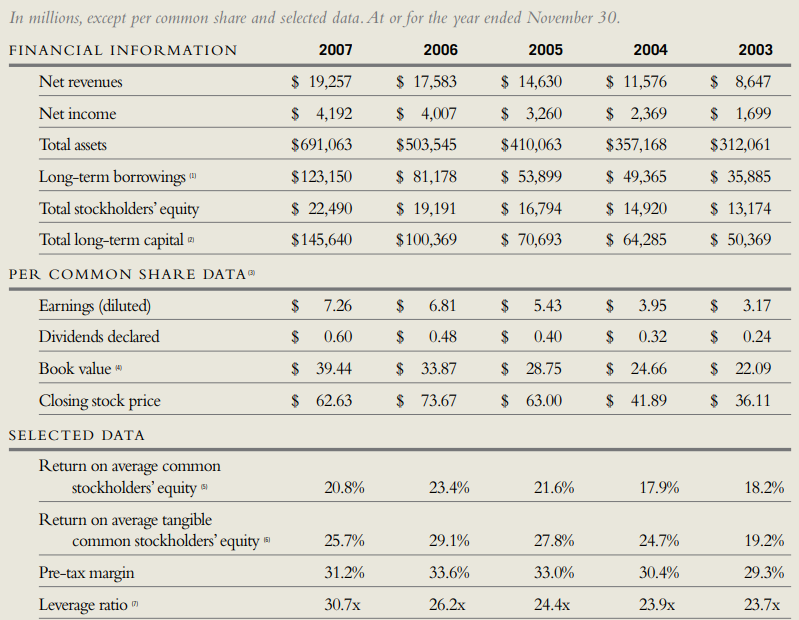

Si la banque avait des mécanismes pour « filtrer » les clients peu prometteurs de ceux qui ont des problèmes temporaires, alors ce type de prêt pourrait être une « mine d'or ». Cela nécessitait une large sélection de clients. Ceci, à son tour, les a empêchés de gagner rapidement des parts de marché. Déjà en 2003, Lehman Brothers a contracté pour 18,2 milliards de dollars de prêts hypothécaires. De ce fait, il n'aura fallu que 6 ans à la banque pour devenir le numéro XNUMX du secteur des prêts à moindre rating. En 2004, les deux institutions acquises ont accordé des prêts pour 40 milliards de dollars. En 2006, cependant, Aurora et BNC ont parfois accordé des prêts d'une valeur de 50 milliards de dollars en un mois. Avec une croissance aussi dynamique, il était difficile de croire que les procédures de crédit seraient strictement suivies. En 2008, Lehman avait des actifs d'une valeur de 680 milliards de dollars et avait des capitaux propres de 22,5 milliards de dollars. Cela signifiait que le levier financier (rapport des actifs aux capitaux propres) était supérieur à 30.

Source : Rapport annuel de Lehman Brothers

Au départ, la très bonne situation économique faisait que les emprunteurs « problématiques » n'avaient aucun mal à trouver un emploi et à faire face à leurs dettes. Grâce à cela, les prêts alt-a et subrpime ont assuré des profits élevés. La situation a commencé à se détériorer en 2007, alors que le marché immobilier était à bout de souffle. Ceci, à son tour, a conduit à une diminution de la demande spéculative, qui reposait uniquement sur la stratégie consistant à "acheter plus et vendre plus". La pression pour vendre signifiait que même les emprunteurs classés comme NINJA (No Incom, No Job, No Assets) obtenaient des prêts hypothécaires. Il s'agissait d'emprunteurs dans une situation financière très difficile et il était presque certain que dans un proche avenir ils auraient des problèmes de service de la dette. Historiquement, les prêts hypothécaires à risque représentaient environ 8 % du marché. En raison d'un certain nombre de facteurs (taux d'intérêt bas, politique de vente, activités des organismes publics soutenant le marché hypothécaire), la part de ce type de prêts est passée à 20 % en 2006.

LIRE: Jeudi noir et la Grande Dépression en 1929-1933

En conséquence, le marché du logement était beaucoup plus vulnérable aux baisses de prix en cas de récession de l'économie. En effet, les prêts subprime ont été contractés par ceux qui risquaient le plus de perdre leur emploi pendant la récession. Dans le même temps, ces emprunteurs ne disposaient pas d'économies importantes pour pouvoir survivre plusieurs mois sans travail.

La demande spéculative a également contribué à la hausse des prix des logements. Cela se voit dans les statistiques des propriétaires immobiliers. En 2000, environ 20 % des ménages possédaient plus d'une maison/appartement. Après 6 ans, ce pourcentage est passé à 35 %. Les flips, c'est-à-dire acheter un appartement pour le revendre dans un délai très court, étaient très populaires. Les flippers fonctionnaient avec un effet de levier très élevé afin de maximiser leur retour sur capitaux propres (ROE). Lorsque la demande de logements a diminué et que les prix ont commencé à chuter, ces investisseurs se sont retrouvés dans une situation difficile. Ils devaient soit accepter de vendre à perte, soit trouver un moyen de financer les versements du principal et des intérêts.

Un autre problème posé par l'essor du marché immobilier est le sentiment de richesse des propriétaires. Beaucoup d'entre eux ont utilisé l'augmentation des prix pour refinancer le prêt, en prenant un montant plus élevé. Grâce à cela, ils pouvaient consommer plus (ex : achat d'une voiture neuve, vacances), mais cela entraînait une augmentation de l'endettement par rapport aux revenus générés. Ce ratio (dette au revenu personnel disponible) est passé de 77 % en 1990 à 127 % en 2007. Cela signifiait que le ménage moyen était beaucoup plus exposé au risque de hausse des taux d'intérêt et de ralentissement qu'il y a 17 ans.

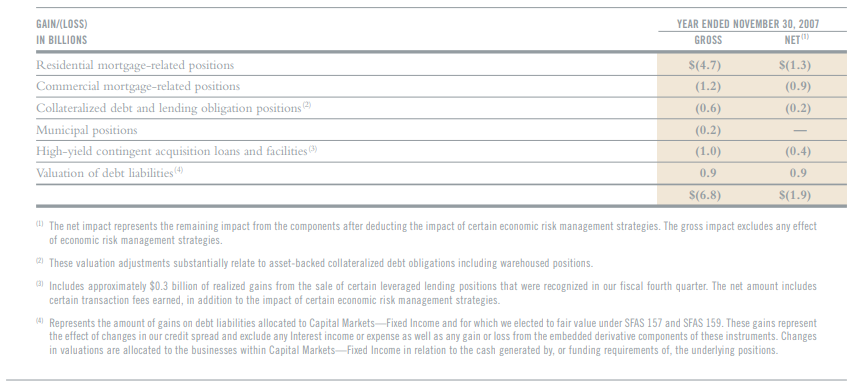

La chute des prix a aggravé les remboursements des crédits immobiliers, entraînant une dépréciation des MBS et des CDO adossés à des crédits immobiliers. De plus, il y avait une pénurie de personnes prêtes à acheter davantage de prêts hypothécaires titrisés. Certaines institutions financières se sont retrouvées dans une situation difficile parce qu'elles avaient beaucoup de prêts hypothécaires qu'elles ne pouvaient pas titriser. Ceci, à son tour, les a exposés à des risques qu'ils ne voulaient pas prendre. L'exposition au marché des prêts hypothécaires à risque s'est traduite par des pertes. De plus, les émetteurs de CDS pour MBS ou CDO avaient un problème. Dès la fin de 2007, des dépréciations ont commencé à apparaître sur les produits liés au marché hypothécaire.

Source : Rapport annuel de Lehman Brothers

Derniers instants de Lehman Brothers

En 2008, Lehman a généré d'énormes pertes en raison de la crise du logement. De plus, la banque s'est retrouvée avec une grande quantité de prêts, qu'elle n'a pas pu vendre à d'autres acteurs du marché. Au deuxième trimestre de 2008, la perte nette était de 2,8 milliards de dollars. En regardant tous les actifs détenus par la banque, la perte peut sembler minime. Compte tenu de l'énorme effet de levier sur lequel la banque opérait, la situation devenait très difficile. Il a fallu restructurer l'entreprise et chercher des capitaux supplémentaires. La banque cherchait désespérément quelqu'un prêt à émettre de nouvelles actions, malgré le fait qu'une telle décision diluait les actionnaires existants. La dilution est due au fait que le cours de l'action a chuté de plus de 8 % au cours des 70 premiers mois. Les candidats potentiels ont rapidement démissionné en raison de l'environnement du marché.

Le 22 août, les actions de la banque ont augmenté de 5% sur des rumeurs d'une éventuelle prise de contrôle de Lehman par la Korea Development Bank. La croissance s'est rapidement évaporée après qu'un acheteur potentiel a mentionné des problèmes de réglementation et un manque de partenaires disposés à se joindre à l'accord. Le 9 septembre déjà, la Korea Development Bank s'est retirée de la transaction, ce qui a fait chuter le cours de l'action Lehman Brothers de 45 %.

Le 10 septembre, la banque a déclaré une perte de 3,9 milliards de dollars et annoncé son intention de vendre une participation majoritaire dans l'activité de gestion de placements (avec Neuberger Berman). La situation est devenue de plus en plus tendue car la faillite de la banque pourrait perturber la liquidité du secteur financier américain. Le 12 septembre, Timothy F. Geithner a convoqué une réunion avec les institutions financières pour résoudre la situation de Lehman Brothers. Geithner a mentionné que la banque pourrait devoir être liquidée. Les entreprises de Wall Street cherchaient une solution pour ne pas forcer l'intervention du gouvernement. Les pourparlers entre Lehman Brothers et Bank of America et Barclays ont commencé.

Le rachat de Lehman Brothers par Barclays s'est heurté au veto de la Banque d'Angleterre et du régulateur britannique. Des solutions ont été recherchées jusqu'à la nuit du 14 septembre, malheureusement il n'y avait personne qui avait les ressources financières suffisantes pour sauver l'une des plus anciennes banques d'investissement. Le 15 septembre, le monde a appris que Lehman Brothers avait déposé une demande de protection contre ses créanciers.

Conséquences de la faillite de Lehman Brothers

Au départ, la faillite de Lehman Brothers n'a pas provoqué de cataclysme sur le marché. Indice Dow Jones il a baissé de 4,4 %. En termes de points, il s'agit de la plus forte baisse depuis 2001 (attentats au WTC). Si l'on considère les conséquences à long terme, la chute de l'indice le 15 septembre elle-même semble très bénigne. Ce n'était que le début.

La faillite de Lehman Brothers a mis le marché des MBS sous pression. Le marché craignait que le portefeuille de 4,3 milliards de dollars d'actifs basés sur le marché hypothécaire ne soit rapidement liquidé. Étant donné qu'il n'y a pas d'acheteurs du côté de l'achat et que les acteurs du marché sont fortement inondés, le marché des MBS est devenu très nerveux. Dans le même temps, le marché immobilier au comptant craignait qu'Archstone (le 2007e plus grand REIT aux États-Unis) acheté en 3 ne soit mis en vente, ce qui exercerait une pression à la baisse sur les prix de l'immobilier. Lehman Brothers a acquis la société avec Tishman Speyer pour 22,2 milliards de dollars. Six ans après la transaction, la société a été acquise pour 6 milliards de dollars par Equity Residential et AvalonBay.

La faillite de Lehman Brothers a semé la confusion même sur le marché monétaire. Evergreen Investments a demandé à Wachovia Corporation (la société mère) de fournir des liquidités aux fonds du marché monétaire. L'effondrement de la banque d'investissement a eu des répercussions en Asie. Les pertes des banques et des assureurs japonais ont perdu environ 2,4 milliards de dollars. Mizuho Trust & Banking, qui avait une forte exposition aux actifs liés à Lehman Brothers, a le plus souffert. Il y avait aussi des problèmes à Hong Kong. Là-bas, des clients individuels ont investi 15,7 milliards de dollars de Hong Kong dans "mini-obligations garanties" de Lehman. De nombreux clients en voulaient aux employés de la banque de ne pas présenter un profil de risque complet. 43 700 clients ont été touchés par le scandale des mini-obligations.

Dans la seconde moitié de septembre 2008, le plan Paulson a été élaboré. L'objectif principal du programme était l'achat d'actifs toxiques, qui devait assurer la stabilité financière du marché financier américain. Acheté, entre autres MBS, ce qui a permis de restaurer la liquidité sur ce marché et d'arrêter les pertes potentielles des autres institutions financières. Après le rejet du plan par la Chambre des représentants, un plan modifié appelé TARP a été introduit et adopté le 3 octobre 2008.

La faillite de Lehman Brothers a mis en évidence les problèmes rencontrés par le secteur financier américain. Des établissements tels que AIG, Washington Mutual czy Merrill Lynch. Le ralentissement du marché immobilier et la baisse des crédits ont affecté la situation de l'ensemble de l'économie. En un an, le nombre de chômeurs aux États-Unis est passé de 7 millions à 15 millions de personnes. Le taux de chômage est monté à 10 %. Il a fallu plusieurs années à l'économie pour que le taux de chômage revienne aux niveaux d'avant la récession.

Résumé

L'histoire de Lehman Brothers montre à quel point l'entreprise est proche de la faillite si elle prend trop de risques. De la banque d'affaires aux plus de 150 ans d'histoire, il ne reste plus que le nom, qui est aujourd'hui l'un des symboles de la crise de 2007-2009. Au moment de son effondrement, la banque avait des actifs d'une valeur de plus de 600 milliards de dollars. La faillite de Lehman Brothers a été le symbole de la fin de l'ère de déréglementation du marché financier. Au cours des années suivantes, une réglementation plus stricte des banques d'investissement et des banques commerciales a été introduite. L'idée d'autorégulation du marché financier, poussée par des personnalités telles que Alan Greenspan (ancien président FED) est devenu impopulaire dans les médias grand public.