Une mauvaise nouvelle est une mauvaise nouvelle ? Qu'est-ce qui a effrayé les marchés ? Le pétrole peut-il monter ?

La troisième semaine du Nouvel An est derrière nous, au cours de laquelle on peut dire que quelque chose a potentiellement changé sur les marchés. Les deux premières semaines n'ont plus laissé de doute sur le comportement des marchés : inflation en baisse rapide, baisse des prix des matières premières, ouverture de l'économie chinoise, pivotement rapide de la Fed et "atterrissage en douceur" de l'économie américaine. Néanmoins dans la troisième semaine, il s'est avéré que "une mauvaise nouvelle est une mauvaise nouvelle" – c'est-à-dire que des données plus faibles (mauvaises nouvelles) ont cessé d'être de bonnes nouvelles pour les marchés. Même si un tel changement était temporaire, la "chance" d'une répétition d'une telle réaction du marché avec des données macroéconomiques médiocres dans les semaines/mois à venir sera plus grande.

Jusqu'à présent, les marchés ont généralement traité les mauvaises nouvelles de l'économie comme de bonnes nouvelles pour les marchés, car cela signifiait un changement plus rapide de la politique monétaire de la banque centrale américaine, la soi-disant. pivot (c'est-à-dire des baisses de taux plus rapides). Et la meilleure stratégie sur le marché boursier au cours des 14 dernières années a été d'acheter des actions chaque fois qu'il y a un ralentissement économique et une baisse de l'inflation - ce qui signifiait tôt ou tard une réaction accommodante de la Fed et des augmentations "automatiques" des cours des actions.

En sera-t-il ainsi cette fois ? C'est ce sur quoi comptent les investisseurs qui jouent sous le « pivot FED ». Mais que ce soit FED Sera-t-il prêt à répéter cette approche cette fois ? Le premier "petit test" le 1er février - quand nous verrons la FED en action. Certains investisseurs répètent comme un mantra : ne regardez pas ce que dit la Fed, mais ce qu'elle fait...

Une mauvaise nouvelle est une mauvaise nouvelle ? De quoi les marchés ont-ils peur ?

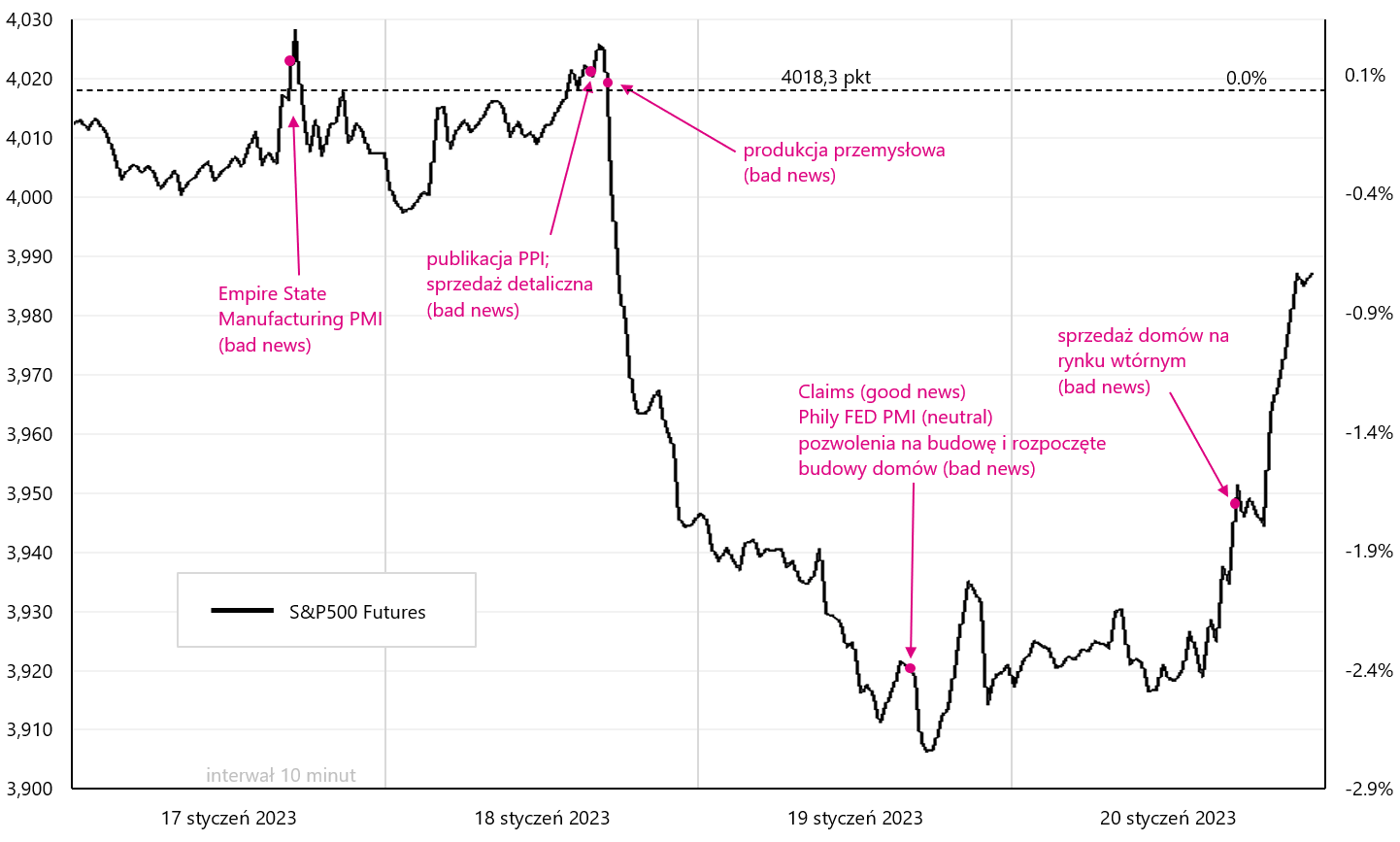

La semaine dernière, nous avons eu la première réaction "inhabituelle" des marchés boursiers américains aux mauvaises nouvelles provenant de l'économie depuis un certain temps. Inhabituel, car jusqu'à présent, les mauvaises nouvelles signifiaient des baisses de taux d'intérêt plus rapides de la part de la FED, ce qui est une bonne nouvelle pour les marchés boursiers. Mercredi et jeudi, le S&P 500 a chuté de 2,31 % combinés après de mauvaises données sur les ventes au détail et la production industrielle en décembre 2022. Nous pouvons également ajouter à ces données l'inflation PPI américaine, qui est tombée bien en deçà des attentes. Bien sûr, la baisse récente de l'inflation est une bonne nouvelle pour les marchés, mais la baisse de l'inflation est normalement associée à un ralentissement de l'économie – et un ralentissement de l'économie est une mauvaise nouvelle.

Les données étaient en effet faibles (y compris des révisions à la baisse pour novembre) et ont pu faire baisser la prévision de croissance du PIB au quatrième trimestre 4 selon le modèle GDPNow Atlanta FED de 2022 % à 4,1 %. Cependant, vendredi, les actions américaines ont fortement rebondi, annulant dans une certaine mesure les mauvaises nouvelles des jours précédents, mais terminant tout de même la semaine avec une baisse de -3,5% sur l'indice S&P0,66. Le graphique ci-dessous montre le S&P500 avec une sélection de "bonnes" et "mauvaises données" pour la semaine dernière.

Index V.1 Contrats à terme S&P500 dans la troisième semaine de janvier 2023. Source : propre étude

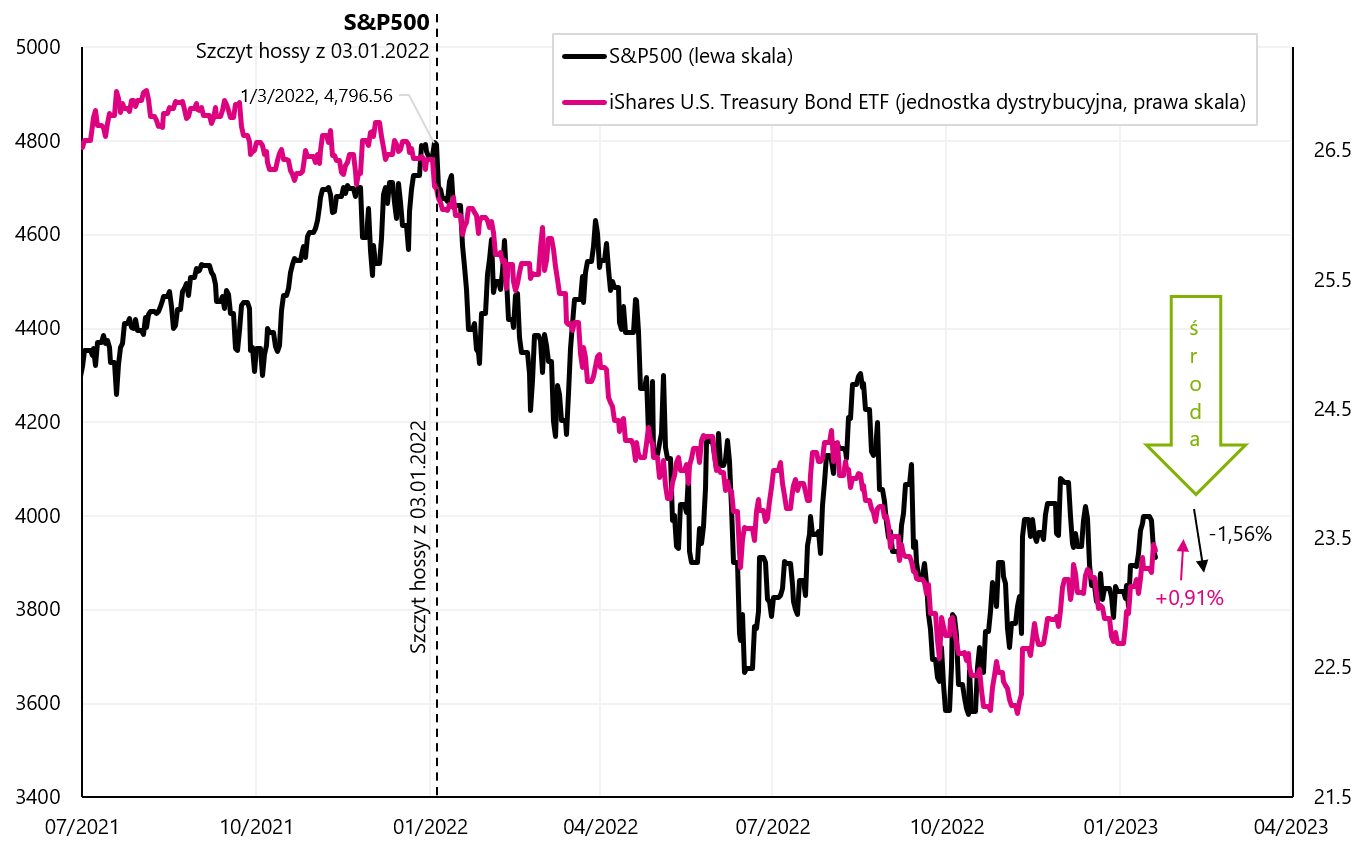

Bien sûr, ce n'est qu'un/deux jours de refus S & P500 et cela ne signifie pas nécessairement un changement de régime de marché (pour "une mauvaise nouvelle est une mauvaise nouvelle"), et peut-être que la correction à venir des augmentations de la vague à la hausse commencée en octobre 2022 pourrait simplement s'avérer de toute façon douce. Néanmoins, un tel comportement du marché après des données macroéconomiques plus faibles est déjà une "fissure sur le verre". Cette « anomalie » rare s'observe également dans le comportement différent des obligations et des actions, qui ont tendance à monter et à baisser ensemble dans le cycle actuel. Mercredi, comme vous pouvez le voir dans le graphique ci-dessous, les obligations ont fortement progressé (+0,91%), tandis que les actions ont baissé plus fortement (-1,56%). C'est ainsi que ces classes d'actifs ont tendance à se comporter pendant les récessions.

W.2 S & P500 i iShares FNB d'obligations du Trésor américain jusqu'au 19.01.2023 janvier XNUMX. Source : propre étude, isshares.com

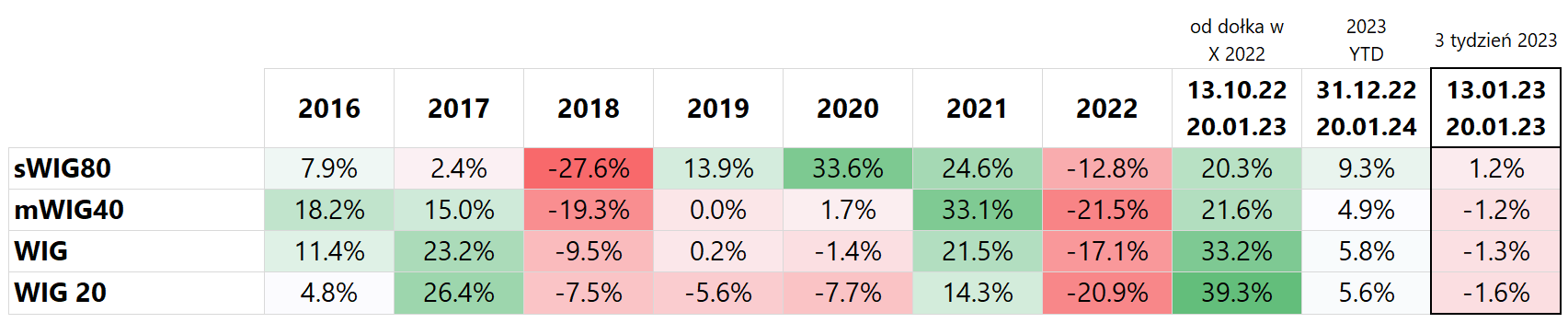

Au cours de la semaine écoulée, les indices polonais ont chuté (sauf pour les petites entreprises), et le WIG20 a le plus chuté (-1,6 %), tandis que le sWIG80 a augmenté de +1,2 %. Depuis le début de l'année, le sWIG80 a le plus augmenté, jusqu'à 9,3 %. Cependant, depuis les plus bas d'octobre 2022, le WIG20 a augmenté de 39,3 %. Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par la dernière colonne, c'est-à-dire les taux de rendement au cours de la 3e semaine qui passe de la nouvelle année).

T.1 Indices polonais 2016-2022 et jusqu'au 20.01.2023/XNUMX/XNUMX. Source : propre étude

Le graphique ci-dessous montre l'évolution des indices polonais depuis le début de 2022.

W.3 Indices polonais jusqu'au 20.01.2023 janvier XNUMX. Source : propre étude, stooq.pl

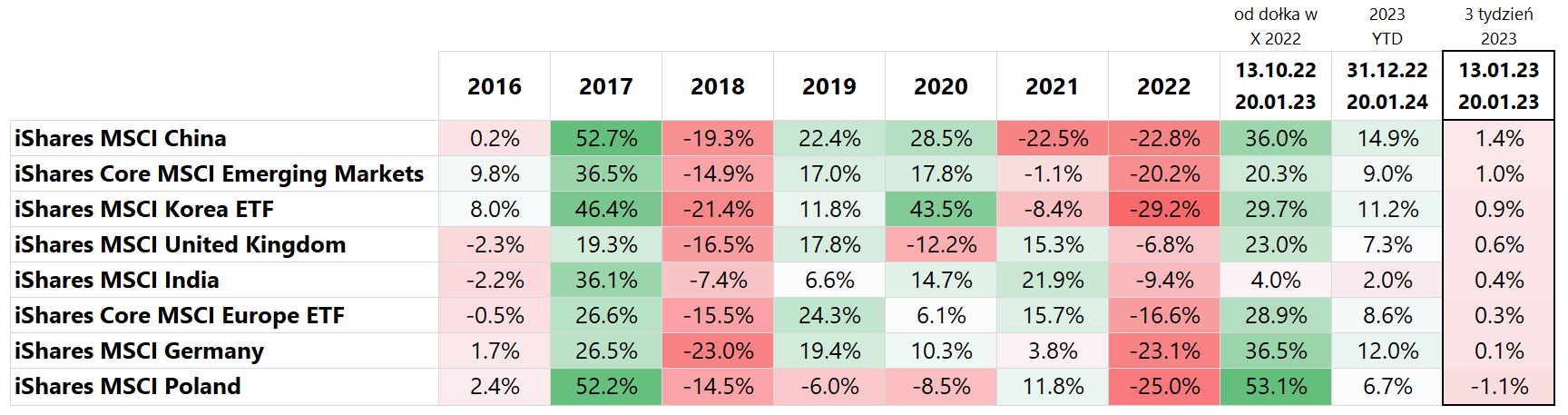

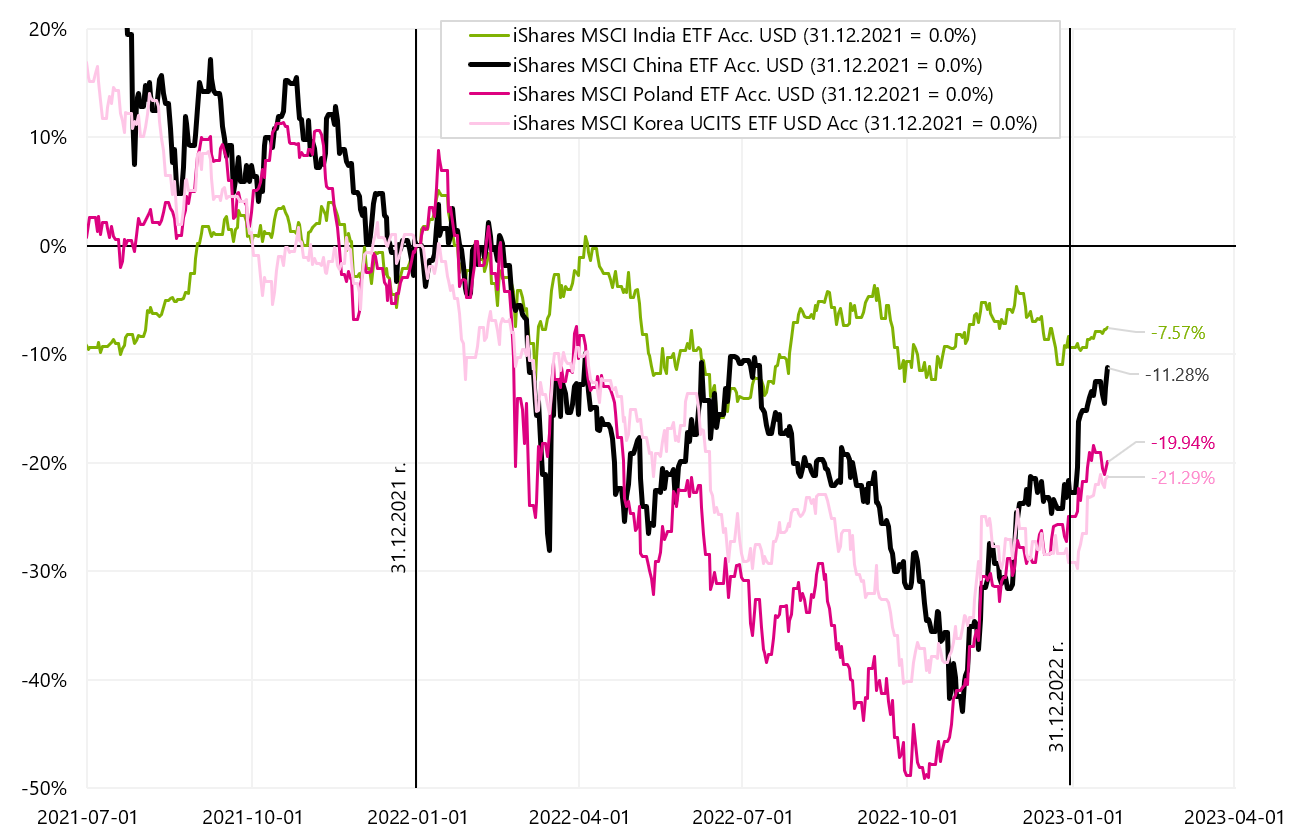

Si l'on compare les principaux marchés émergents et l'Europe (qui profite de l'ouverture de l'économie chinoise, notamment l'Allemagne), la Chine a le plus progressé la semaine dernière (+1,4%), soit déjà +14,9% depuis le début de l'année. En deuxième position cette année se trouve l'indice MSCI Germany avec un score de +12,0%. Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par la dernière colonne, c'est-à-dire les rendements au cours des 3 dernières semaines de la nouvelle année, les rendements en USD). L'Inde est plus faible dans la vague de croissance actuelle (seulement +2,0% cette année), qui a eu de très bons résultats tant en 2020 qu'en 2021 et une baisse relativement faible en 2022 (un "retour à la moyenne" classique, des marchés qui ont moins baissé en 2022, ils reflètent également moins en 2023).

T.2 Indices MSCI 2016-2022 et jusqu'au 20.01.2023/XNUMX/XNUMX. Source : propre étude

Le graphique ci-dessous présente l'évolution de certains indices des pays des marchés émergents depuis le début de 2022.

W.4 Index MSCI Chine, Inde, Corée et Pologne jusqu'au 20.01.2023 janvier XNUMX. Source : propre étude, isahres.com

En regardant les principaux indices américains, le S&P500 a chuté de -0,65 % la semaine dernière et est maintenant en hausse de 3,5 % en 2023 (le détail des taux de rendement des ETF respectifs est présenté dans le tableau ci-dessous). Le Nasdaq100 s'est bien mieux comporté la semaine dernière, en croissance de +0,67% et est déjà à +6,2% depuis le début de l'année. Si, la semaine dernière, les "mauvaises nouvelles" de l'économie se sont avérées être des "mauvaises nouvelles" pour les marchés, il n'est pas surprenant que les petites entreprises (S&P Small-Cap) aient le plus chuté, car ce sont les petites entreprises qui se sentiront les premières le ralentissement de l'économie américaine.

T.3 Index NASDAQ i S & P 2016-2022 et 20.01.2023 janvier XNUMX. Source : propre étude

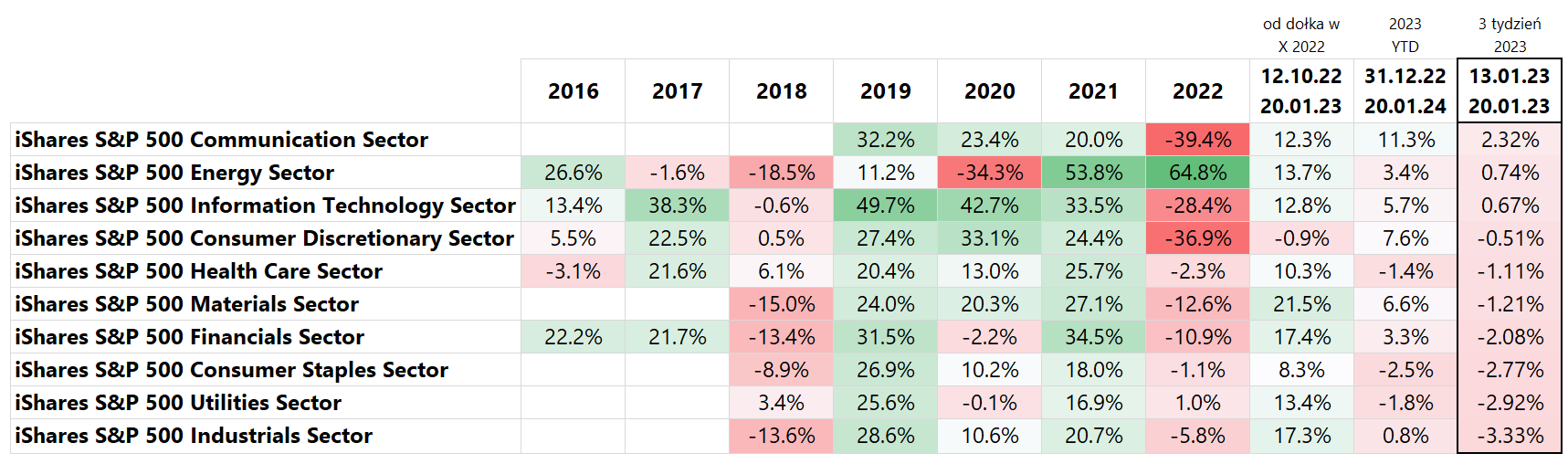

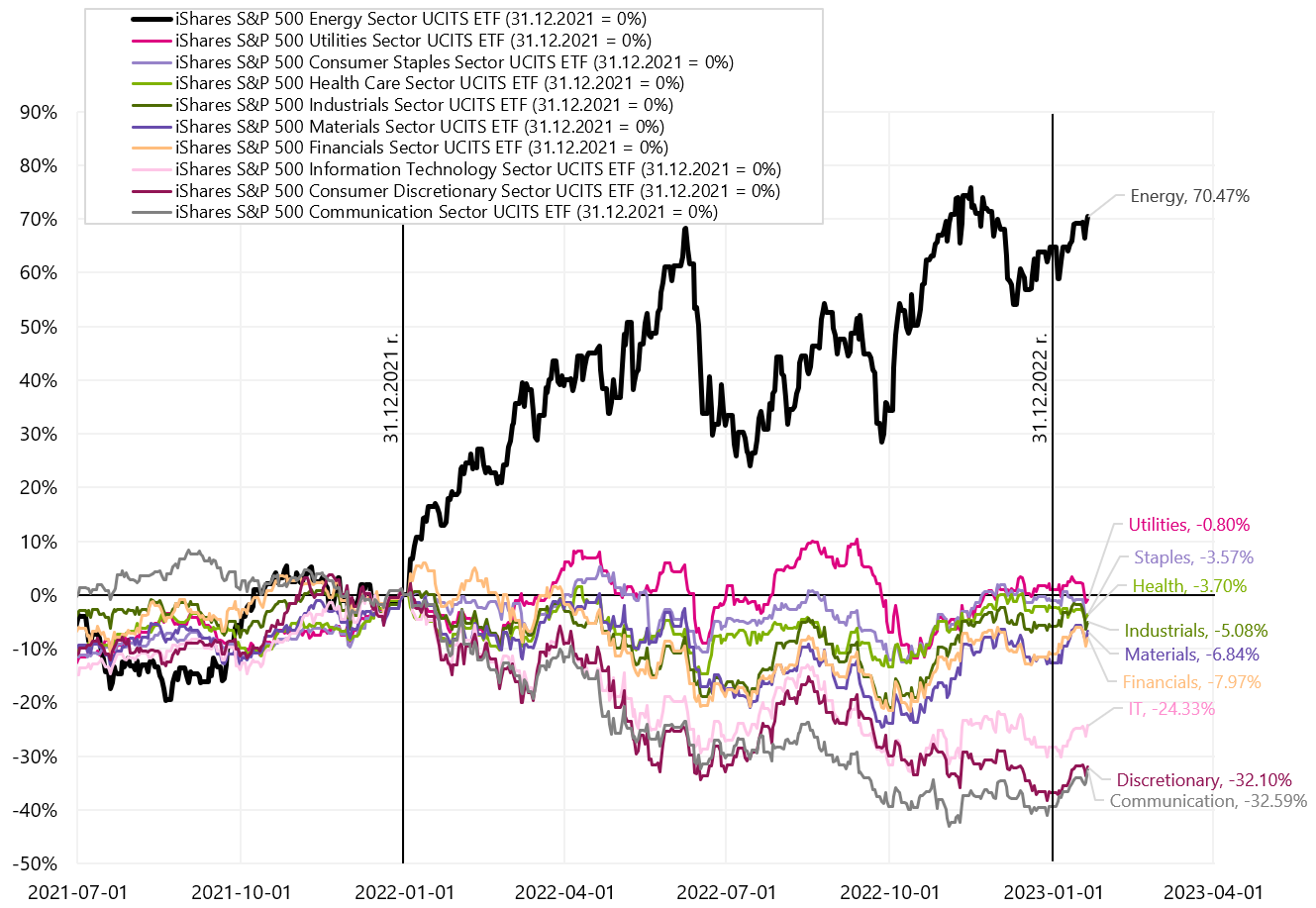

Si l'on regarde les principaux secteurs boursiers, le secteur de la communication a le plus augmenté la semaine dernière +2,32%, soit déjà +11,3% depuis le début de l'année. Le secteur industriel cyclique (Industries) a réalisé la plus mauvaise performance de la semaine écoulée, confirmant les craintes du marché d'un ralentissement économique ("une mauvaise nouvelle est une mauvaise nouvelle"). Le secteur de l'énergie s'est bien comporté, "confirmant" la hausse des prix du pétrole et la poursuite de la croissance des entreprises chinoises (sous l'ouverture de l'économie chinoise).

Index T.4 S & P 500 2016-2022 et 20.01.2023 janvier XNUMX. Source : propre étude

W.5 Indices sectoriels S & P 500 jusqu'au 20.01.2023 janvier XNUMX. Source : propre étude, isshares.com

Que va faire la Fed ? Va-t-il suivre son propre chemin ou celui indiqué par le marché ?

Alors que la FED aime la baisse de l'inflation, elle n'aime certainement pas l'évaluation par le marché du taux auquel l'inflation devrait baisser. Selon le marché, déjà au quatrième trimestre 4, l'inflation tombera à 2023% aux États-Unis. Le marché prévoit également deux baisses de taux (25 points de base chacune) en 2023. Pourquoi les Feds n'aiment-elles pas ces valorisations boursières ? Car ce ne sont que des valorisations de marché et dans quelques semaines elles pourraient être complètement différentes. La Fed ne peut pas encore être sûre que l'inflation a déjà été vaincue.

Le marché n'est pas si sûr non plus, mais c'est ainsi qu'il est évalué aujourd'hui. Contrairement au marché, la Fed ne peut pas "changer d'avis" toutes les quelques semaines et "évaluer" différemment la trajectoire des baisses de taux d'intérêt. Alors pourquoi la Fed n'aime-t-elle pas les valorisations boursières d'une inflation en baisse rapide et de baisses rapides des taux d'intérêt ? Parce qu'ils « dévissent » les hausses de taux d'intérêt. En d'autres termes, des cours boursiers et obligataires plus élevés, un dollar plus faible et des écarts de crédit plus serrés signifient des conditions financières plus souples, qui vont dans le sens opposé au resserrement de la politique monétaire de la Fed. Plus les conditions financières sont souples, plus il est difficile de battre l'inflation. La FED peut avoir peur, et a raison, que des baisses trop rapides des taux d'intérêt puissent, comme dans les années 70, conduire à un retour de l'inflation (et à un nouveau cycle de hausse des taux d'intérêt même à des niveaux plus élevés).

Certains investisseurs bien connus expriment l'opinion que l'objectif principal du chef de la FED J.Powell est d'éradiquer les «options de vente FED» du marché. Autrement dit, pour que le marché arrête de penser qu'en cas de baisse des actions, la FED interviendra et arrêtera la baisse en assouplissant la politique monétaire. Powell pourrait théoriquement faire exactement cela dans ce cycle de hausses des taux d'intérêt. Mais cela nécessite de montrer des "griffes", et la seule rhétorique belliciste ne suffit pas. Souvent, nous entendons des opinions qui Ce n'est pas ce que dit la Fed mais ce qu'elle fait.

Le prochain test pour savoir si la FED pourrait être plus hawkish aura lieu le 1er février (décision sur une nouvelle hausse des taux d'intérêt). Mais lorsque nous examinons les contrats à terme sur les fonds fédéraux à 30 jours - cela le marché s'attend à une hausse de 1 point de pourcentage le 0,25er février avec une probabilité de 97,2%, c'est-à-dire que selon le marché, il n'y a que 2,8 % de chances d'une augmentation de 0,50 point de pourcentage. La Fed dispose de trois outils principaux pour être plus belliciste : relever les taux plus haut, maintenir les taux élevés plus longtemps ou réduire son bilan en vendant des obligations qu'elle a achetées les années précédentes.

Alors la FED pourrait-elle surprendre le marché et, par exemple, relever ses taux de 50 points de base ? Cela semble très peu probable, mais en regardant les déclarations des membres FOMC certainement la probabilité est répartie plus uniformément (et pas aussi extrême que les estimations du marché). Voyons donc les dernières déclarations des membres du FOMC (Federal Open Market Committee) la semaine dernière :

- Tom Barkins n'est pas favorable à un retrait trop précoce des augmentations et le taux cible dépendra de la trajectoire de l'inflation et estime que les taux doivent continuer à augmenter tant que l'inflation reste élevée,

- Patrick Harker a réitéré son soutien à des hausses de 25 points de base et a noté que le temps des hausses de taux d'intérêt plus élevées est révolu, s'attend à ce que la FED relève les taux "quelques fois de plus" cette année,

- Esther Georges a déclaré que les marchés pourraient avoir une vision différente de ce que la Fed devrait faire

- Maître Lorette Elle a déclaré que le taux directeur de la Fed devrait remonter "un peu" au-dessus de la fourchette de 5% à 5,25%. Elle n'a pas commenté sa préférence pour la réunion de février mais a noté que l'économie et les marchés ont pu faire face à une hausse de 50 points de base en décembre,

- James Bullard a déclaré que sa prévision ponctuelle pour 2023 est de 5,25-5,50 %, ce qui est légèrement supérieur à la médiane de la Fed de 5,1 %, et que la politique actuelle de la Fed n'est pas encore assez restrictive, et que le taux doit être supérieur à 5 %. Bullard a ajouté que la Fed devrait agir dès que possible pour casser le niveau de 5% et ensuite réagir aux données entrantes, notant qu'il préfère une hausse de 50 points de base lors de la prochaine réunion (contre le consensus de 25 points de base),

- Lael Brainard a déclaré qu'elle s'attend à une hausse de 25 points de base en février, et que la Fed avait déjà réduit le rythme des hausses de taux en décembre pour attendre plus de données, et que cette logique s'applique toujours aujourd'hui,

- Susan Collins a réaffirmé son point de vue selon lequel les taux d'intérêt doivent augmenter probablement juste au-dessus de 5%, puis la Fed doit les maintenir à ce niveau pendant un certain temps. Elle a déclaré qu'il était approprié de ralentir les hausses de taux, en particulier dans le cas actuel où les risques sont désormais plus bilatéraux,

- John Williams n'a pas commenté l'ampleur de la hausse lors de la prochaine réunion, mais a souligné que la destination, et non la vitesse, est le problème clé des hausses de taux d'intérêt, et a ajouté que la Fed a encore beaucoup de marge pour réduire son bilan,

- Christopher Waller est en faveur d'une hausse de 25 points de base lors de la réunion de février. Il veut voir les données (d'inflation) pendant six mois, pas seulement trois, et alors seulement la Fed pourrait mettre fin aux hausses (pause). Il a noté que sur la base des dernières prévisions économiques de la Fed, les taux d'intérêt augmenteraient probablement de 75 points de base.

Comme on peut le voir dans le tableau ci-dessus, le sort de la hausse du 1er février n'est pas aussi clair que les estimations du marché. De plus, il convient de noter que nous n'avons pas pris connaissance de l'avis de J. Powell, qui a de loin la plus grande influence sur les décisions du FOMC. Je suis même tombé sur une opinion selon laquelle si quelqu'un veut analyser le message de la Fed, il devrait regarder 75% de ce que dit Powell, 24% de ce que le journaliste du Wall Street Journal Nick Timiraos (généralement considéré comme un porte-parole informel de la Fed ) dit ), et toutes les autres personnes ne représentent que 1 %. En suivant Timiraos sur son compte Twitter, vous pouvez voir qu'il "confirme" une hausse de seulement 25 points de base lors de la réunion du FOMC le 1er février de cette année.

Il faudra attendre le 1er février pour les décisions de la FED, et à partir du 21 janvier débute la période d'interdiction de communication des membres du FOMC avec le marché (ce que l'on appelle le blackout du trading et de la communication externe).

Le marché peut être trop optimiste quant à la trajectoire future du taux d'intérêt de la Fed (même si la Fed n'augmente que 25 points de base maintenant), et si la FED s'avère vraiment belliciste dans ce cycle - tôt ou tard, cela se traduira par une baisse des prix des actions et des obligations.

Le pétrole peut-il fortement monter sous l'ouverture de l'économie chinoise ?

En général, le secteur de l'énergie (également généralement des matières premières) a fourni aux investisseurs des taux de rendement très élevés ces dernières années. Par exemple, il suffit de regarder l'ETF iShares S&P500 Energy Sector - par exemple, les taux de rendement en 2021 et 2022.

Index T.5 S & P 500 2016-2022 et 20.01.2023 janvier XNUMX. Source : propre étude

Le principal facteur fondamental à l'origine de la hausse des prix du pétrole, par exemple, est le très faible niveau d'investissement dans l'exploration et la production pétrolières vs ce qui serait nécessaire pour répondre à la demande toujours croissante. Les années 2020 et 2021 ont encore plus mis en évidence ce problème, lorsque les CAPEX du secteur ont chuté d'environ 35% et 23% par rapport à 2019. Une baisse des CAPEX uniquement pour les pays de l'OPEP+ (c'est-à-dire les pays de l'OPEP plus la Russie) pourrait réduire la capacité de production actuelle d'environ 3,7 millions de barils par jour (source : estimations récemment fournies par le ministre de l'Énergie des Émirats arabes unis).

A cela s'ajoute bien sûr la guerre en Ukraine et le conflit Est-Ouest en général. Alors, vous vous demandez peut-être pourquoi le prix du pétrole est passé de plus de 120 $ en juin 2022 à environ 71 $ (pétrole WTI) au début de 2023 et maintenant à environ 81 $ ? Parce que dans l'ensemble, à plus court terme, les craintes d'un ralentissement économique mondial et d'une récession sont plus importantes.

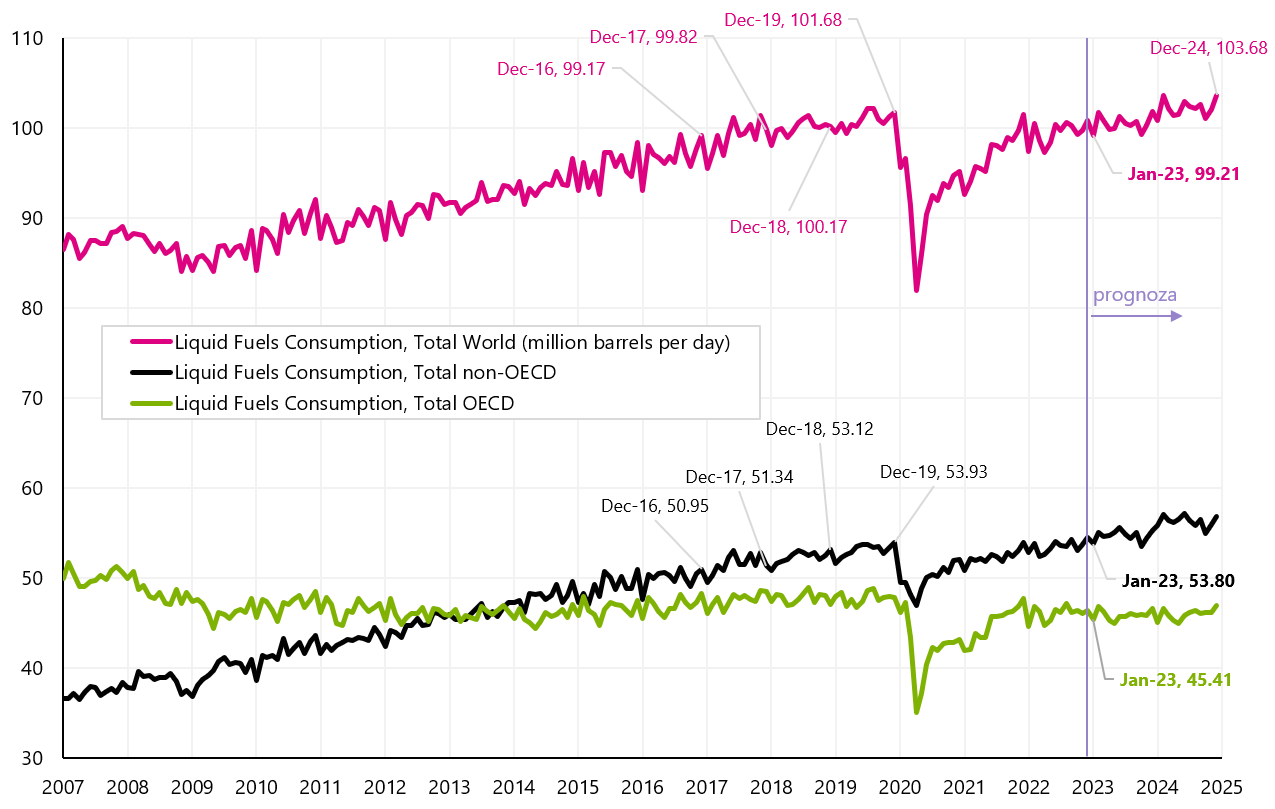

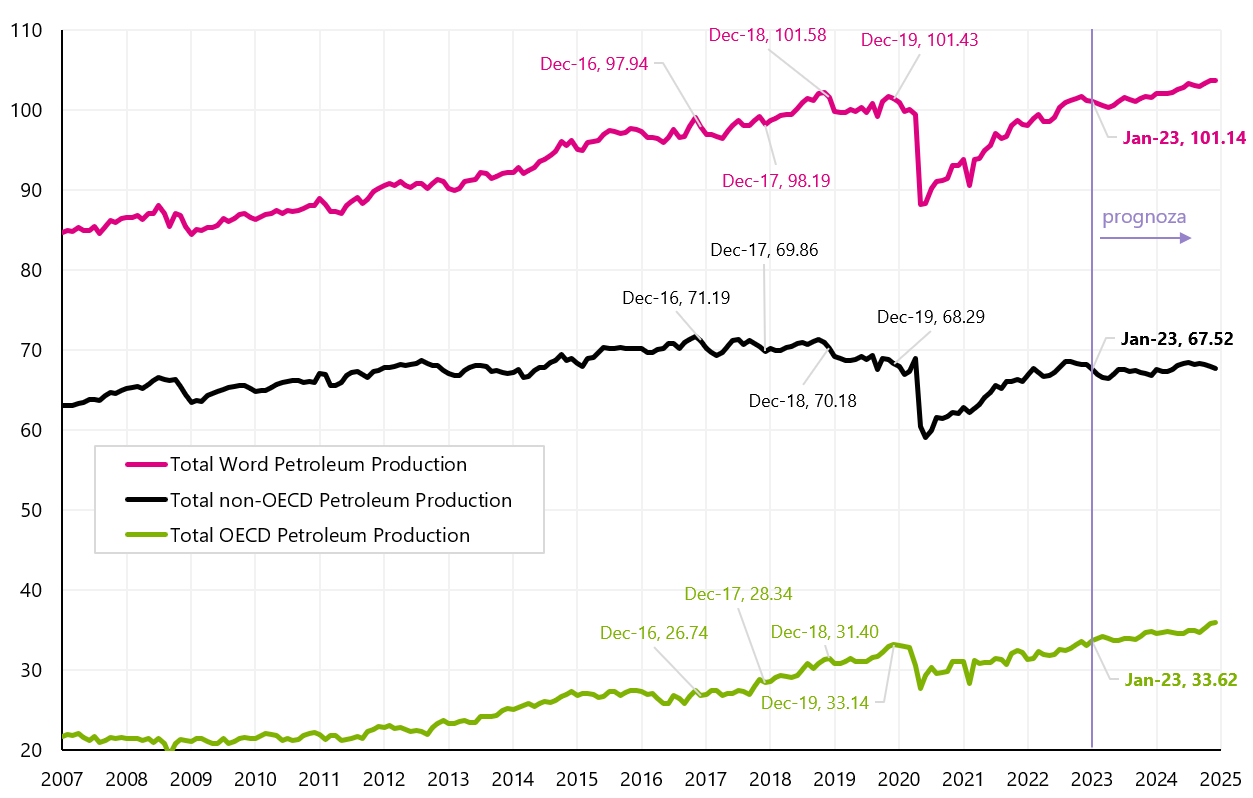

En 2023, la demande supplémentaire de pétrole de l'économie chinoise devrait également s'ajouter à la facture (la fameuse ouverture de cette économie), mais le consensus dit que la demande de la Chine augmentera d'environ 400-500 mille tonnes. barils par jour (augmentation vs 2022). Pour mettre cela en perspective, la consommation (ou la demande) mondiale de pétrole est actuellement d'environ 99,21 millions de barils par jour - et l'offre (ou la production) est d'environ 101,14 millions de barils par jour.

V.6 Mondial demande de pétrole en millions de barils par jour, y compris les prévisions jusqu'en décembre 2024. Source : propre étude, EIA

W.7 Mondial approvisionnement en pétrole (production) en millions de barils par jour, y compris les prévisions jusqu'en décembre 2024. Source : propre étude, EIA

Si au deuxième trimestre, l'économie chinoise connaîtra la croissance trimestrielle la plus forte cette année, cela pourrait bien sûr se traduire par une augmentation des prix du pétrole. Mais si l'économie mondiale, y compris les États-Unis, devait entrer en récession plus tard en 2, alors la baisse mondiale de la demande pourrait facilement compenser la demande supplémentaire de la Chinevoire une éventuelle reconstitution de stocks pétroliers stratégiques aux Etats-Unis (c'est aussi une demande supplémentaire). Par exemple, la demande mondiale de pétrole a chuté en 2020 (pendant la pandémie) d'environ 20 millions de barils par jour (environ 20 %), en 2008-2009 d'environ 5 millions de barils par jour (une baisse de 5,6 %), et pendant la récession de 2001 millions de barils en 2002-3 (baisse de 3,4 %).

Aussi à court terme, le prix du pétrole peut fluctuer en fonction de l'évolution de l'équilibre mondial de la demande de pétrole, mais le prochain cycle d'expansion (par exemple, après avoir traversé un ralentissement/récession et entamé un autre cycle de baisse des taux d'intérêt par les banques centrales) pourrait entraîner des augmentations importantes des prix des matières premières, car l'offre sera insuffisante (avec une demande en forte croissance) du fait du sous-investissement de toute la filière. Ensuite, le prix du pétrole pourrait atteindre de nouveaux sommets, à l'instar d'autres matières premières et du secteur de l'énergie en général.

Résumé

La semaine dernière, les actions américaines ont légèrement baissé, mais au cours de la semaine (mercredi et jeudi), nous avons eu 2 jours de baisse principalement en raison de mauvaises informations macro de l'économie (ventes au détail, production industrielle). En d'autres termes, "une mauvaise nouvelle est une mauvaise nouvelle". Aujourd'hui, cela ressemble plus à une "fissure sur le verre", mais si les marchés devaient réagir de cette manière à d'éventuelles mauvaises données macro dans les mois à venir, ce serait un changement significatif du régime de marché. Les marchés pourraient craindre une récession plutôt que de « profiter » des mauvaises données qui annoncent des baisses plus rapides des taux d'intérêt par la FED.

La FED peut jouer un rôle très important à ce stade du cycle. Sera-t-il vraiment belliciste et laissera-t-il les pieds à des niveaux élevés pendant longtemps ? C'est ce que disent les représentants du FOMC, mais le marché affirme qu'il s'agit d'un bluff (nous le savons en examinant les valorisations du marché de la trajectoire future du taux de la FED, et cela est également confirmé par la hausse des prix des actions et des obligations).

La prochaine occasion pour la FED de montrer sa "nature belliciste" est le 1er février de cette année. (une autre réunion du FOMC et une autre hausse des taux).

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.