Le consommateur américain est toujours en forme, et c'est dommage

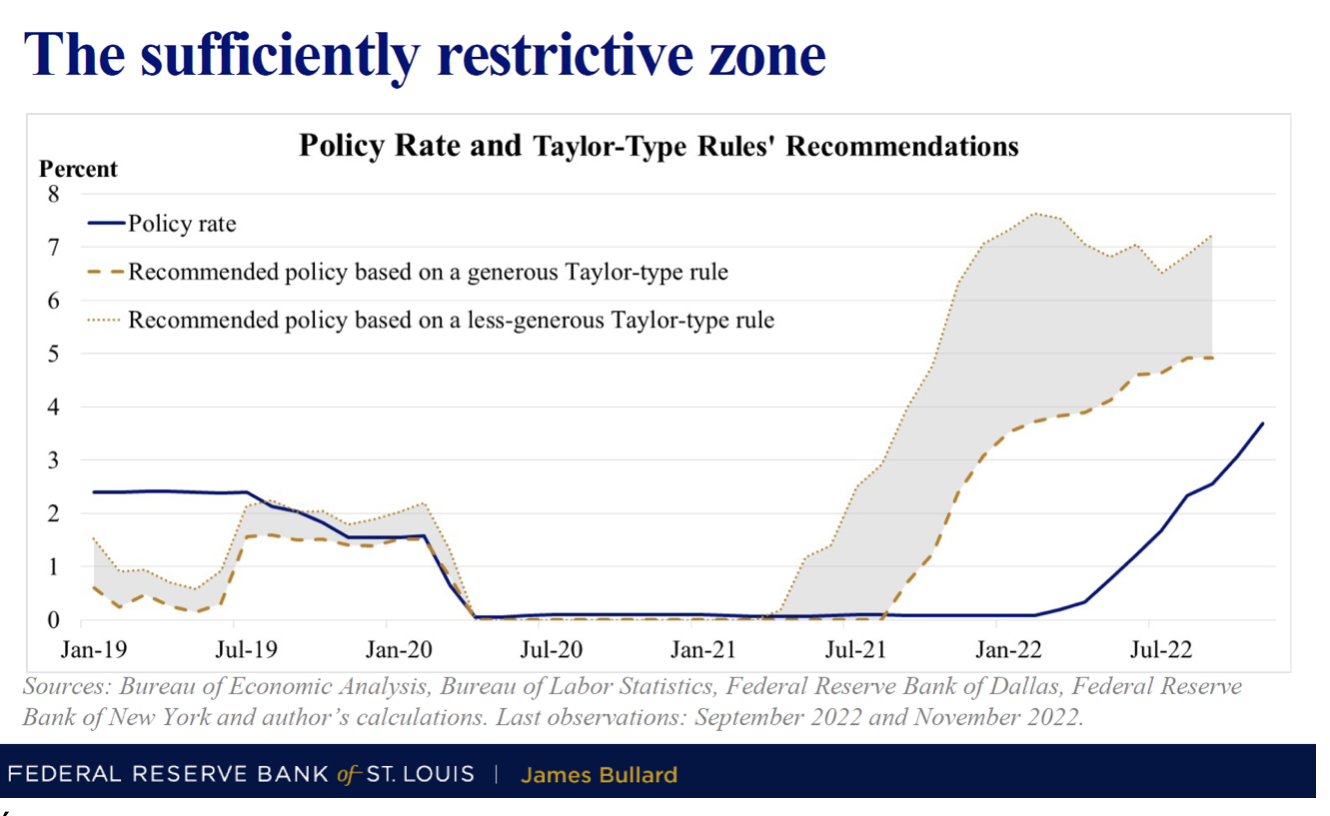

La semaine dernière a été plus calme. Le S&P500 a terminé la semaine en légère baisse (-0,69%), tandis que le WIG a augmenté de 0,86%. La trop bonne humeur des marchés (qui entrave la lutte contre l'inflation) a été tentée par l'un des membres de la FED, James Bullard (mais généralement sans succès) – montrant la zone de taux d'intérêt restrictive de la FED dans une fourchette de 5 à 7 %.

La FED a déjà augmenté le taux d'intérêt de 5,9 points de pourcentage (environ 1 point de pourcentage d'augmentation devant nous), mais cela n'est pas particulièrement visible dans l'économie. Simultanément le consommateur américain est toujours en assez bonne forme compte tenu de la taille de ses dépenses (qui devraient augmenter en termes réels au T4 2022 jusqu'à 4,8 %).

7 % de taux de la Fed américaine ?

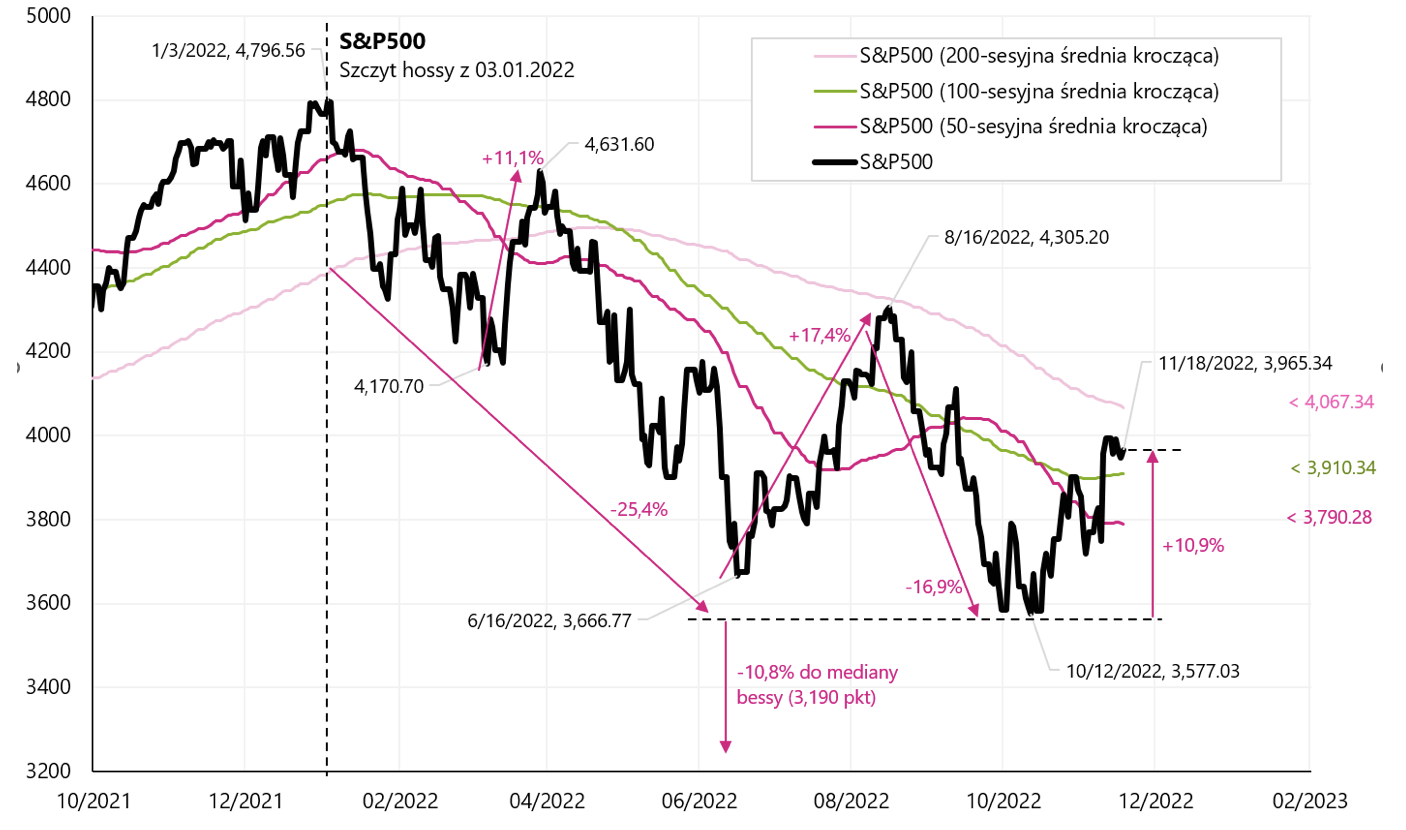

La semaine dernière a été plus calme sur les marchés boursiers. Indice S&P500 a chuté de 0,69 % sur la semaine et se situe désormais à 10,9 % au-dessus du creux baissier du 12.10.2022 octobre 17,3 et seulement 3.01.2022 % en dessous du pic du dernier marché haussier du XNUMX janvier XNUMX.

index S & P500 jusqu'au 18.11.2022 novembre XNUMX. Source : propre étude, stooq.pl

Néanmoins la bonne performance du marché boursier peut provoquer une certaine frustration, du moins pour certains membres de la Fed. J. Bullard, actuellement membre votant FOMC a déclaré jeudi que le taux de la Fed devrait à terme remonter à des niveaux "suffisamment restrictifs" de 5% voire plus de 7%, qu'il a illustré dans sa présentation "Entrer dans la zone". La zone de restriction a été calculée sur la base de diverses variantes du principe de Taylor, une équation proposée par le célèbre économiste John Taylor de l'Université de Stanford. Le principe de Taylor est largement accepté dans la communauté des économistes et montre où le taux de référence de la Fed devrait être basé sur l'état actuel de l'économie.

Slide de la présentation de J. Bullard montrant la zone restrictive de la politique monétaire. Source : Banque fédérale de réserve de St. Louis, James Bullard

La communication fortement hawkish de J. Bullard s'inscrit dans les récentes tentatives de refroidir le marché boursier également par le président de la FED, J. Powell. Le marché n'écartera certainement pas la possibilité d'augmenter le taux à 7% pour le momentmais il y a un an, alors que J. Bullard était probablement l'un des membres les plus bellicistes de la FED, soulignant la nécessité de fortes hausses des taux d'intérêt, le marché n'a pas écouté non plus, et c'est Bullard qui avait le plus raison à ce moment-là.

index S & P500 jusqu'au 18.11.2022 novembre XNUMX avec la communication hawkish de la FED. Source : propre étude, stooq.pl

Pourquoi les membres de la Fed peuvent-ils être frustrés ? Et des taux bien supérieurs à 5 % ne sont pas qu'une possibilité théorique ? Plusieurs raisons peuvent rendre la lutte contre l'inflation plus difficile:

- les hausses de taux ont un long retard sur l'économie, et dans le cycle actuel, le retard de l'impact des hausses de taux sur le marché du travail peut être encore plus long qu'historiquement (les entreprises ont eu de gros problèmes d'embauche après la pandémie et prendront des décisions sur la pose licencier les employés dès que possible - d'où un retard possible)

- les actions sont en baisse de "seulement" 17% par rapport au pic du précédent marché haussier,

- le taux de chômage n'a augmenté que de 0,2 point de pourcentage par rapport au creux du cycle (à 3,7 %),

- les allocations de chômage ne veulent pas augmenter (par exemple, les demandes initiales),

- Les dépenses de consommation américaines augmenteront de 4 % en termes réels au quatrième trimestre 2022 (selon la prévision du modèle de la FED d'Atlanta).

Bourses polonaises la semaine dernière

WIG a terminé la semaine avec un léger gain (+0,86%), mais au cours de la semaine, nous avons rebondi par rapport à la moyenne des 200 sessions. Après un si fort rebond depuis le plus bas de 13.10 (+23,6%), il ne faut pas trop en attendre, du moins à court terme. Le tableau ci-dessous montre les détails.

index PERRUQUE jusqu'au 18.11.2022 novembre XNUMX. Source : propre étude, stooq.pl

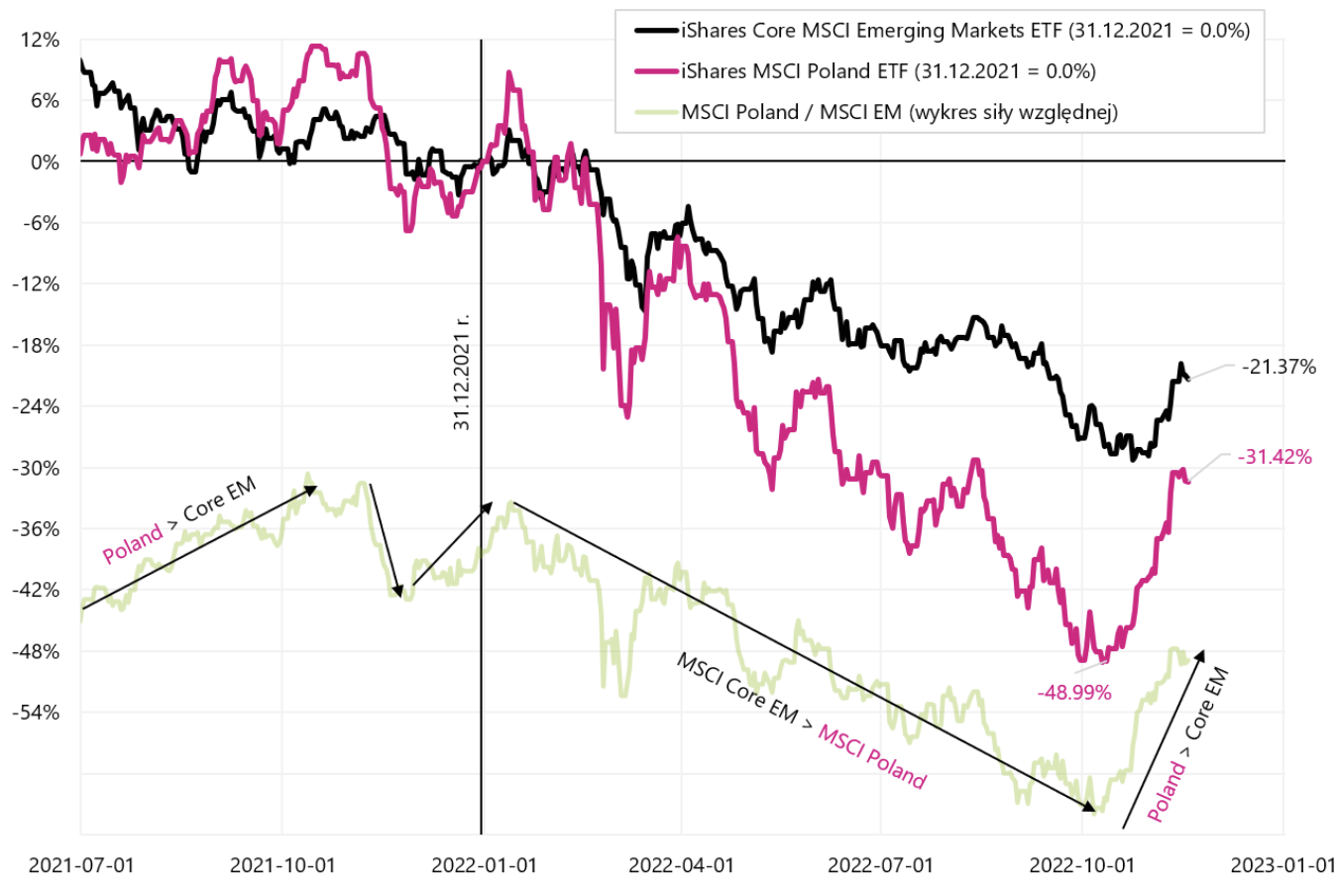

Les actions polonaises se comportent plus fortement que les autres indices depuis plus d'un mois maintenant. En comparant l'indice MSCI Polska avec l'indice MSCI Emerging Markets, on constate que nos actions se sont beaucoup redressées récemment (depuis le 12.10.2022 octobre 34,4, le MSCI polonais a augmenté en USD de 9,0%, alors que le MSCI EM n'a augmenté que de XNUMX%).

MSCI Poland (iShares MSCI Poland ETF) et MSCI EM (iShares Core MSCI Emerging Markets ETF) jusqu'au 18.11.2022 novembre XNUMX. Source : propre étude, iShares.com

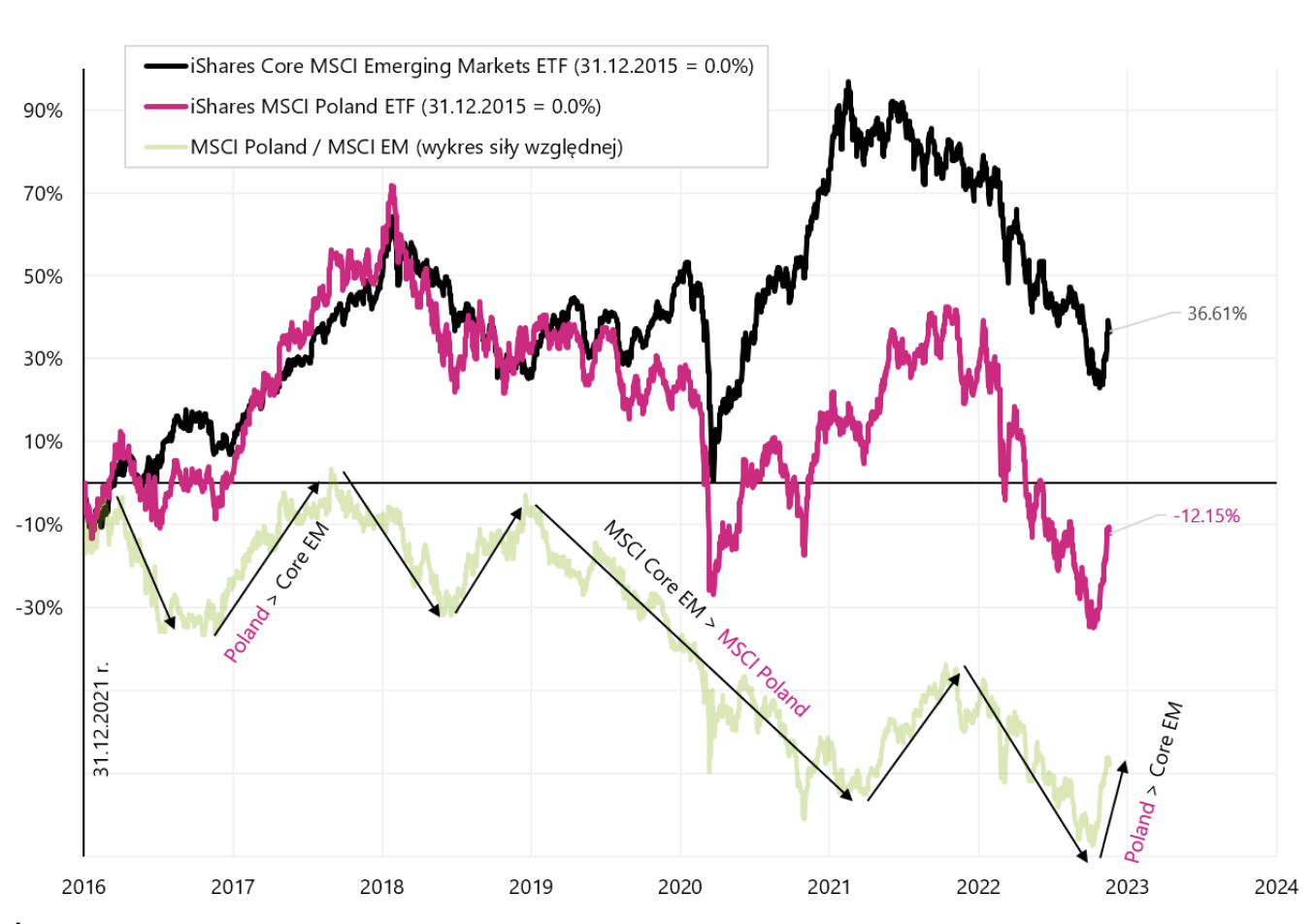

Comparer la Pologne aux marchés émergents à plus long terme (depuis 2016), nous pouvons clairement voir que nous devenons plus forts que les marchés émergents dans les moments de "forte" prise de risque (lorsque les investisseurs augmentent leurs achats d'actifs risqués), comme (i) les élections de 2016/2017 remportées par Trump, (ii ) 2021 - grande ouverture des économies après le covid, (iii) et actuellement fort risk-on (inflation derrière nous, fin d'année devant). Cela signifie également qu'en situation d'aversion au risque (ce qu'on appelle l'aversion au risque), nos actions ont le droit de baisser beaucoup plus vite et plus fort que dans l'ensemble du segment des marchés émergents.

MSCI Poland (iShares MSCI Poland ETF) et MSCI EM (iShares Core MSCI Emerging Markets ETF) depuis 2016. Source : propre étude, iShares.com

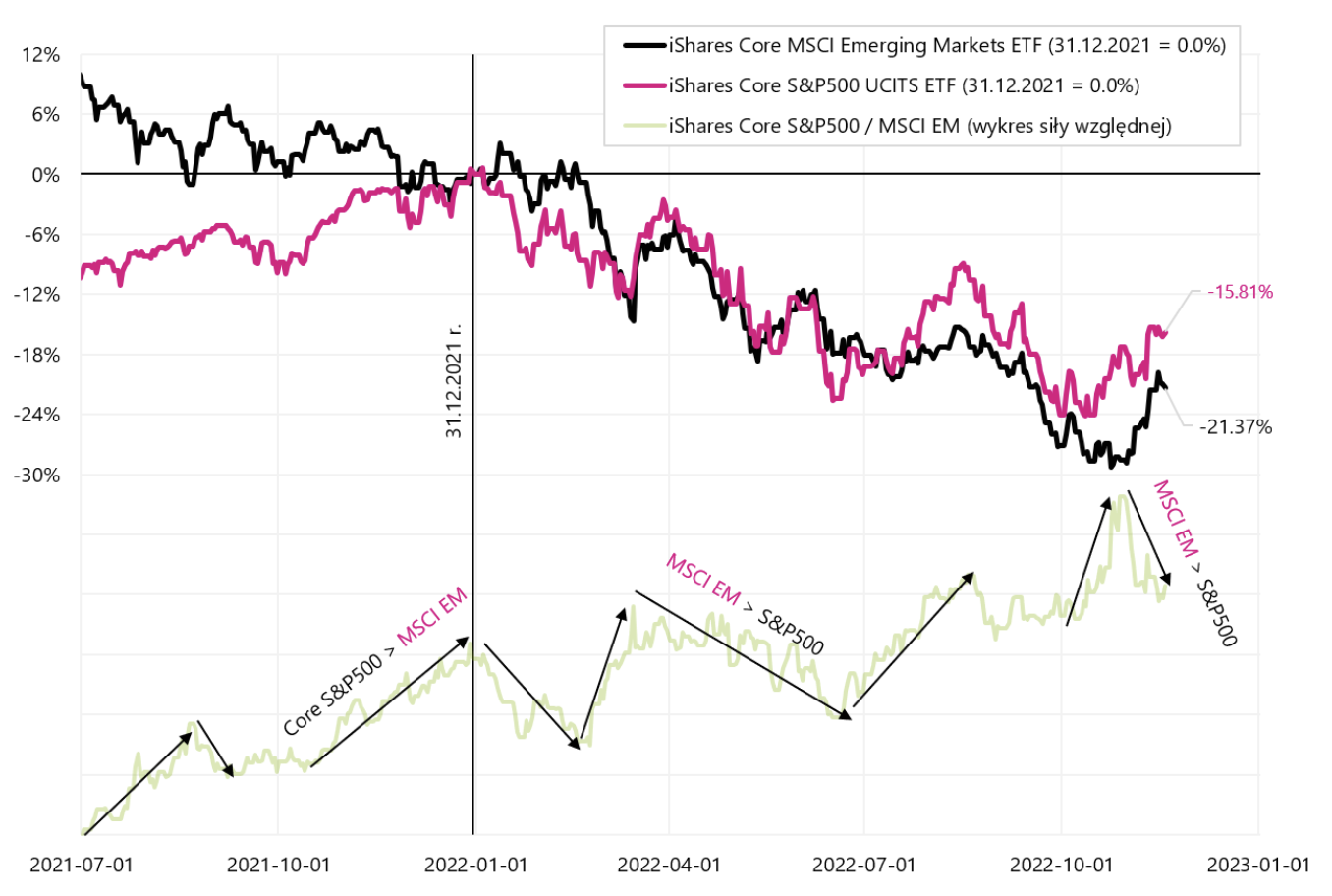

Comparons le comportement des marchés émergents dans le contexte de l'indice américain S&P500. Cette année, la différence en faveur des actions américaines est d'environ 6 points de pourcentage, et le récent rebond des actions ne s'est pas nécessairement avéré plus fort (comme on pouvait s'y attendre) pour les marchés émergents (un autre graphique, du 12.10.2022 octobre 500, iShares L'ETF S&P11.0 a augmenté en USD de 9,0 %, tandis que l'ETF iShares Core MSCI EM n'a augmenté que de XNUMX %).

S&P500 (iShares Core S&P5000 UCITS ETF) et MSCI EM (iShares Core MSCI Emerging Markets ETF) jusqu'au 18.11.2022 novembre XNUMX. Source : propre étude, iShares.com

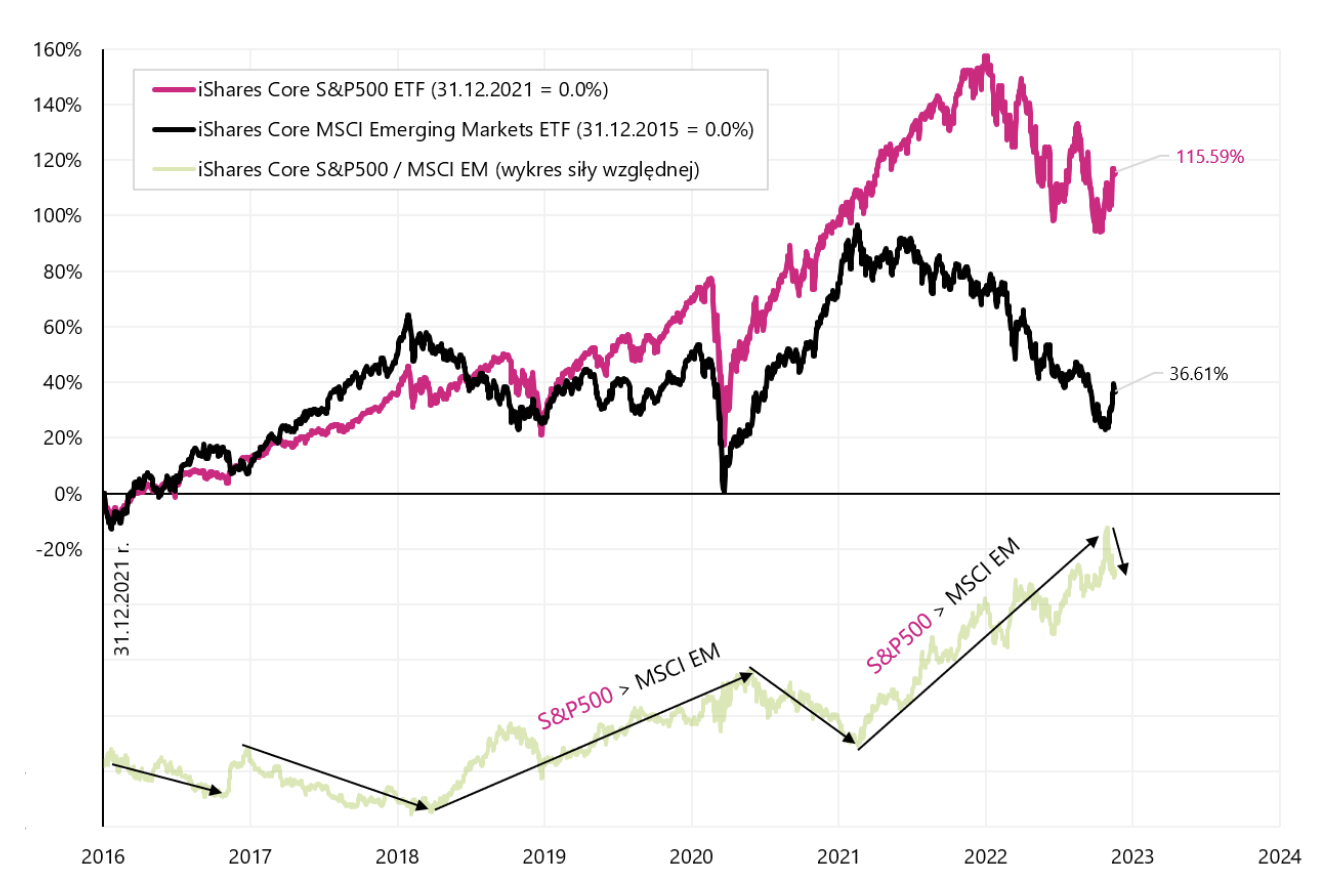

Depuis 2016, les marchés émergents ont considérablement perdu face à l'indice boursier américain (tableau suivant).

S&P500 (iShares Core S&P5000 UCITS ETF) et MSCI EM (iShares Core MSCI Emerging Markets ETF) à partir de 2016. Source : propre étude, iShares.com

Vue d'ensemble : pause dans les hausses de taux d'intérêt aux États-Unis et en Pologne

Les marchés évaluent quotidiennement de nouvelles informations sur l'inflation future, y compris les commentaires des membres de la Fed pour freiner l'enthousiasme des investisseurs pour le pivot Fed (ou au moins une pause dans les hausses de taux). Chaque jour, nous pouvons apprendre des probabilités nouvelles ou modifiées d'une augmentation lors de la prochaine réunion de la Fed de 50 ou 75 points de base. Néanmoins du point de vue du cycle baissier/boom principal, peu importe que la FED relève ses taux à 4.75 ou 5.25 %.

« Ne manquez pas la forêt pour les arbres »

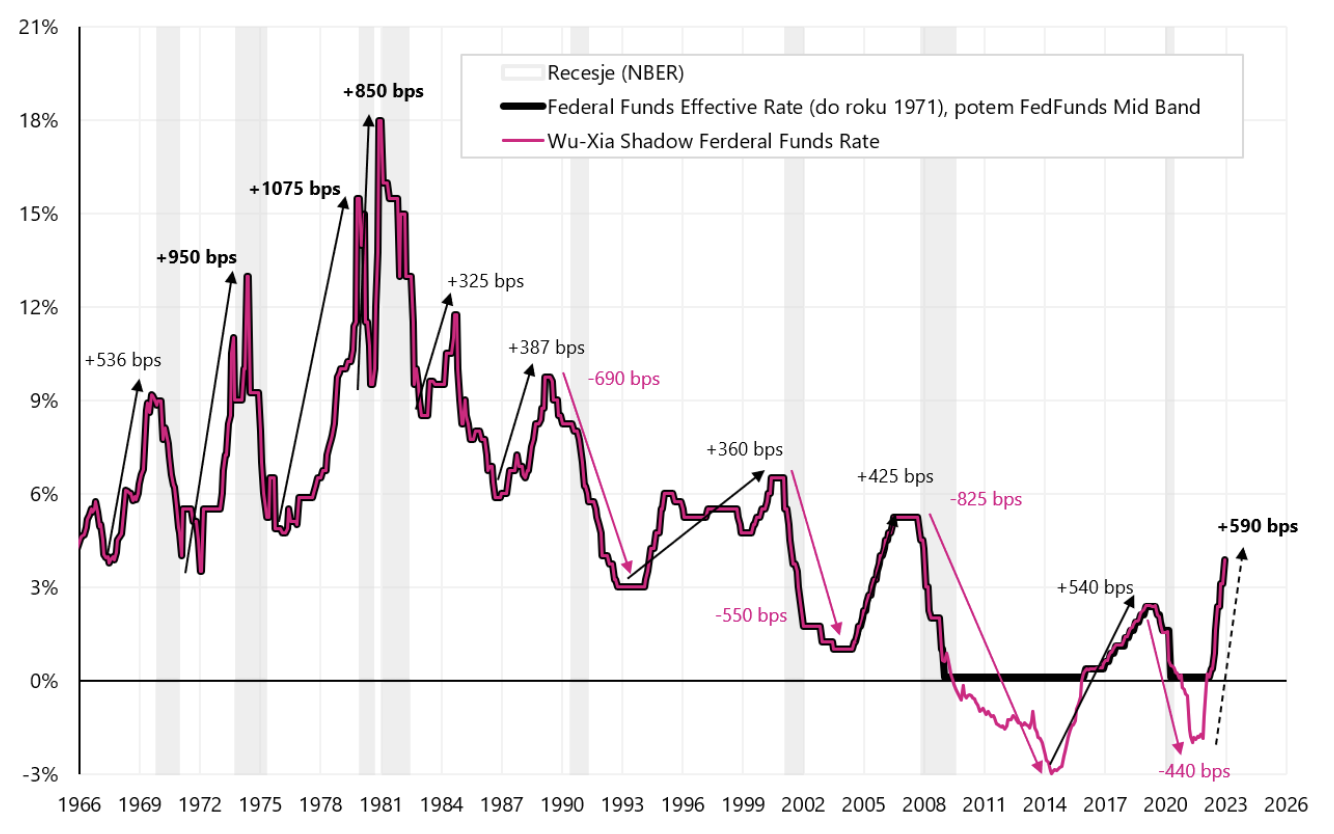

Peu importe combien de temps les taux d'intérêt resteront à un niveau aussi élevé, c'est-à-dire quand la Fed pourra commencer à les réduire. Actuellement, nous avons déjà un énorme resserrement financier, et si la FED augmente les taux de 100 points de base (bps), le total sera de 690 bps (y compris l'effet QE, lorsque le taux dit fictif en mai 2021 a atteint -2% ). Il n'y a eu de plus fortes augmentations des taux d'intérêt que dans les années 70, lorsque l'économie était généralement exempte de dettes. Une fois que la banque centrale a réduit ses taux à zéro, elle ne peut plus les réduire en pratique (bien que certaines banques aient essayé). Cependant, lorsque l'économie a besoin de taux d'intérêt encore plus bas que 0 %, alors la banque centrale peut lancer un QE (assouplissement quantitatif) dont le montant peut être converti en un taux banque centrale négatif (appelé shadow rate). Le taux fictif en mai 2021 aux États-Unis était de -1,99 % (selon le modèle Wu-Xia), comme indiqué dans le graphique ci-dessous.

Taux de référence de la Fed et taux fictif depuis 1966. Source : propre étude, FRED, Atlanta FED

Si après des hausses de taux d'intérêt aux États-Unis totalisant 690 points de base, le taux d'intérêt reste à ce niveau pendant plusieurs trimestres, cela aura un impact significatif à la fois sur l'économie et sur les bénéfices des entreprises (en d'autres termes, c'est le prix de la lutte contre l'inflation). Les actions ne sont pas évaluées dans un tel scénario, se concentrant actuellement davantage sur un éventuel pivot rapide de la Fed. Mais le vrai pivot se fera autour de la première baisse des taux par la FED. Pendant ce temps, les actions pourraient être sous pression en raison du ralentissement de l'économie et de la baisse des bénéfices des entreprises.

De même, en Pologne, la question la plus importante sera de savoir si le MPC devra revenir à de nouvelles hausses de taux d'intérêt, mais cela pourrait plutôt se produire en cas de pression des marchés pour un zloty plus faible. Actuellement, nous avons un risque global (les investisseurs sont prêts à acheter des actifs risqués), ce qui nous empêchera temporairement de jouer sur les marchés pour un zloty plus faible. Mais quand l'inflation surprend négativement, et qu'il y a un risk-off sur les marchés (les investisseurs vendent des actifs risqués), alors on peut voir une pression à la baisse sur le zloty. Permettez-moi de vous rappeler que la banque centrale de Hongrie, luttant contre l'affaiblissement du forint, a relevé l'un des taux d'intérêt à 25 %.

Le consommateur américain est trop fort, et c'est dommage

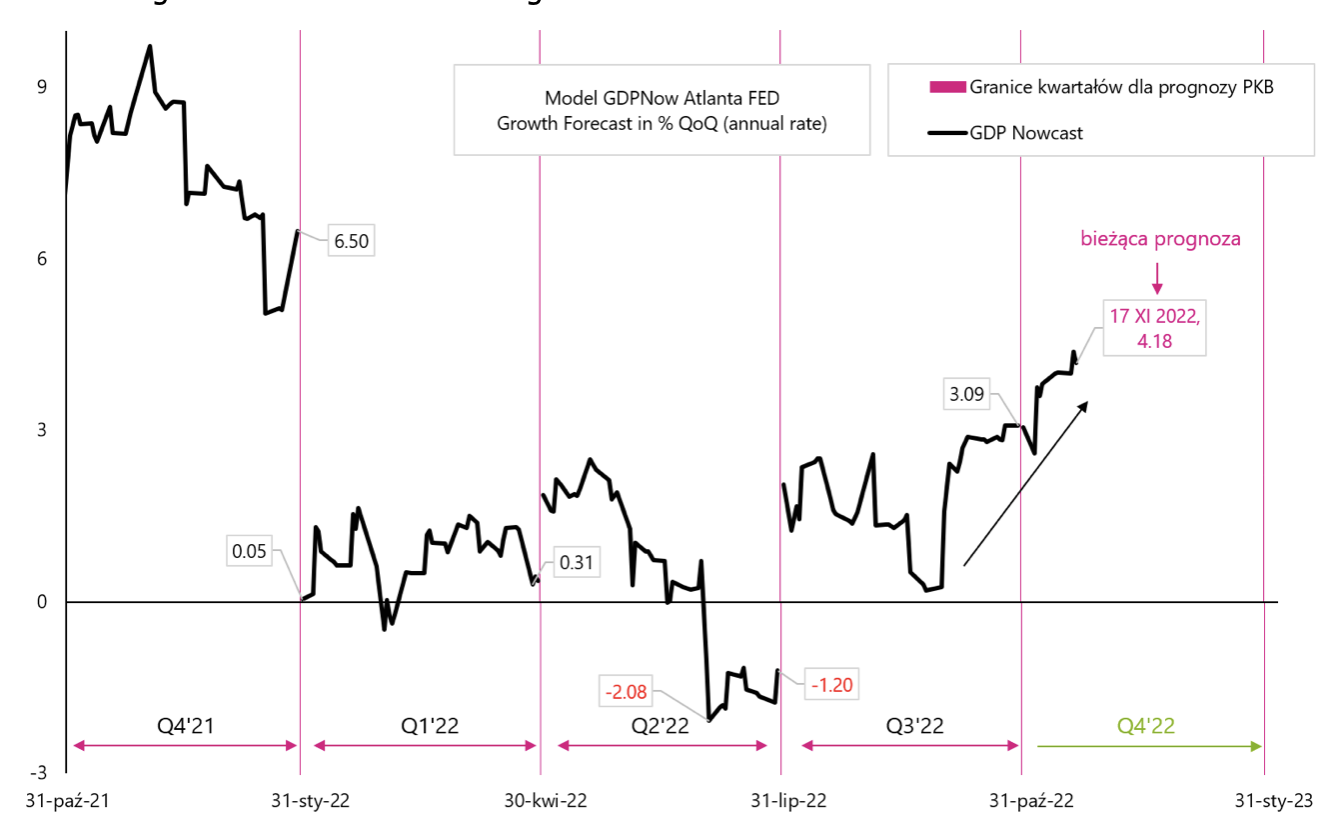

La prévision de croissance du PIB américain au quatrième trimestre 2022 selon le modèle GDPNow Atlanta FED atteint actuellement 4,18 %. Normalement, on serait content, mais dans une situation où la lutte contre l'inflation est la principale priorité, une croissance économique aussi forte "ne plaira pas" à la Fed.

Prévisions de croissance du PIB selon le modèle GDPNow Atlanta FED Source : propre étude, Atlanta FED

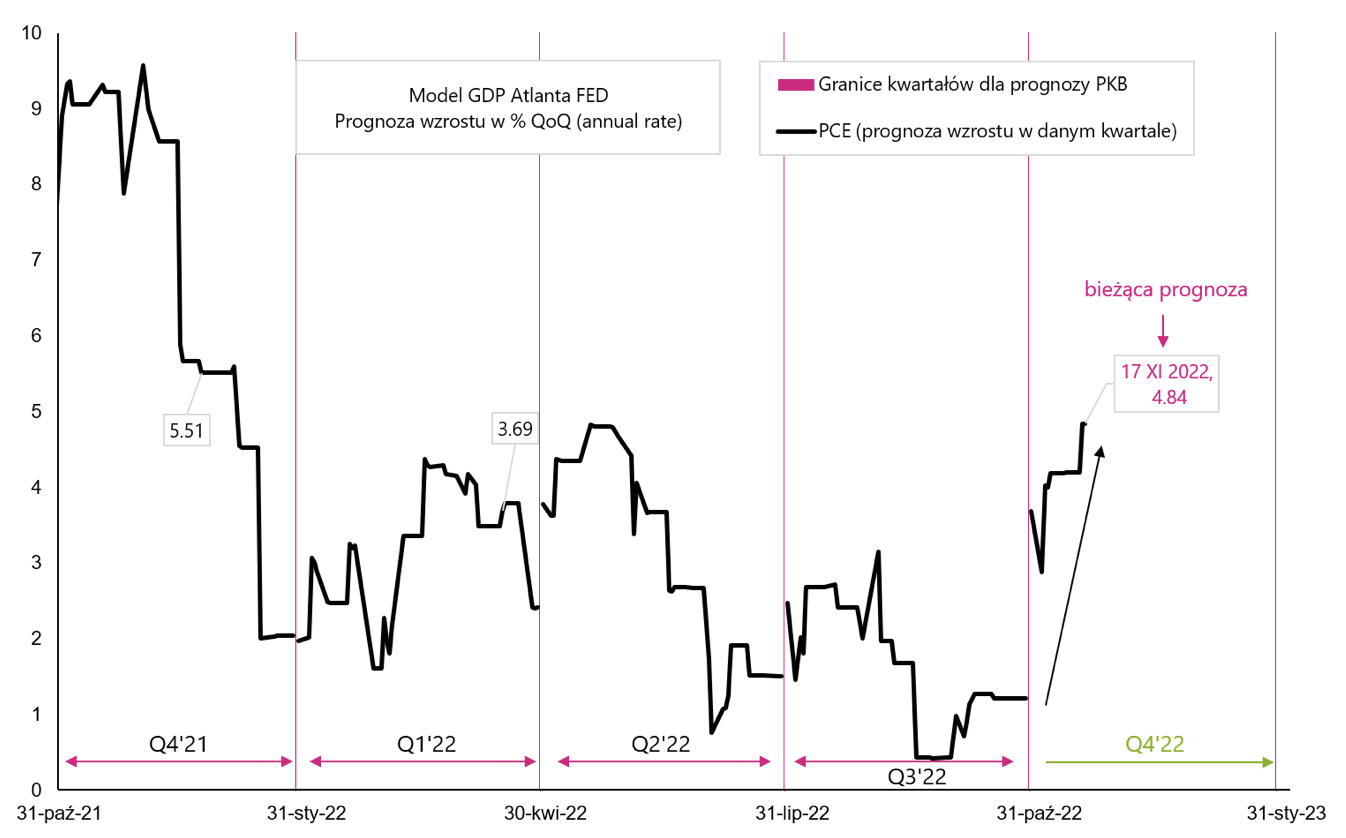

De plus, si l'on s'intéresse à la composante la plus importante du PIB, à savoir les dépenses de consommation réelles (PCE - dépenses de consommation personnelle), la prévision de croissance pour le quatrième trimestre 4 est actuellement de 2022 % - ce que la FED n'appréciera pas non plus.

Prévisions de croissance du PCE selon le modèle GDPNow Atlanta FED Source : propre étude, Atlanta FED

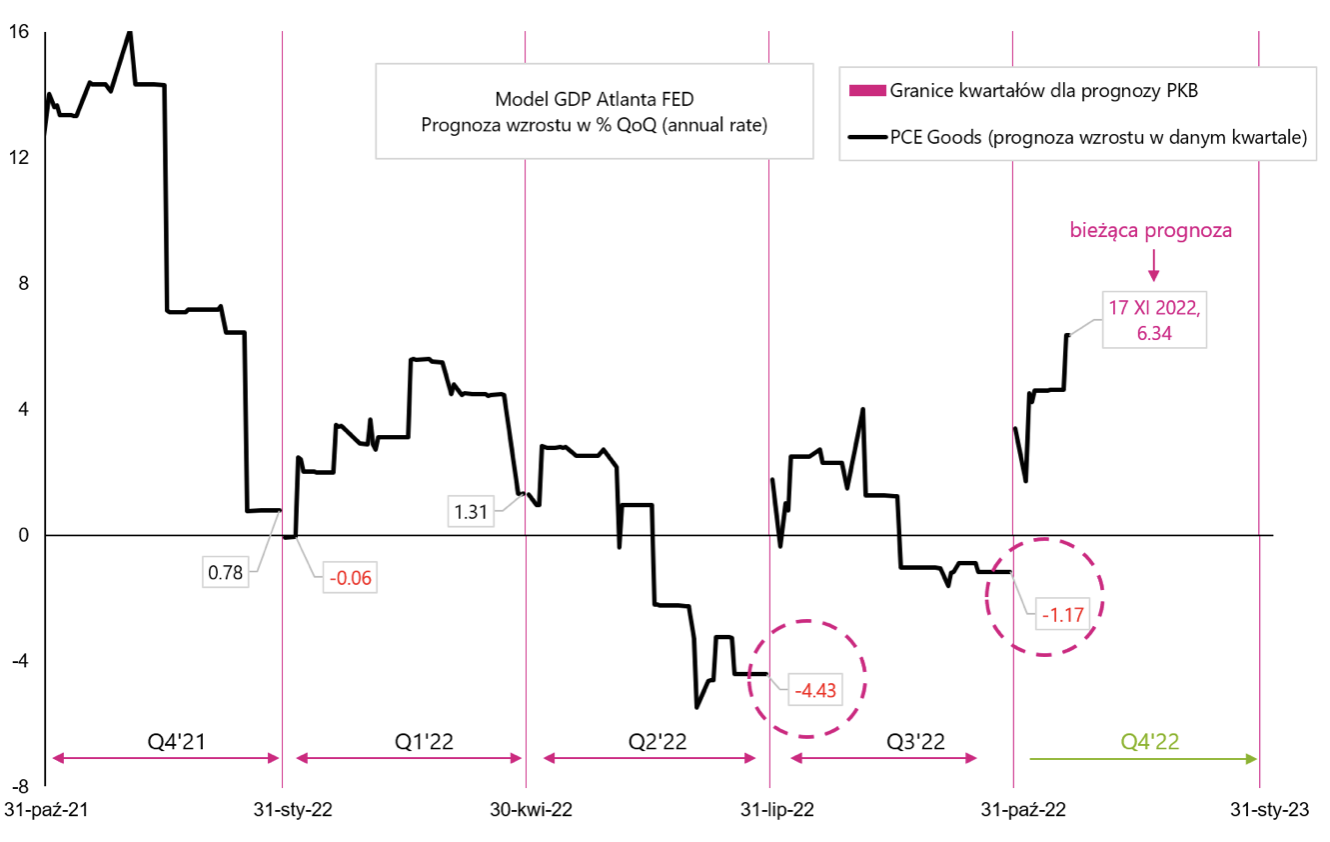

Le PCE comprend les dépenses en biens durables (PCE Goods) et en services (PCE Services). Bien entendu, les biens durables sont un élément conjoncturel (les dépenses en services évoluent dans une moindre mesure en fonction de la conjoncture économique). Les «biens durables», ainsi que «l'investissement fixe résidentiel privé» sont les éléments les plus cycliques du PIB et ils sont principalement responsables de la baisse du PIB pendant la récession (comme nous l'avons écrit dans l'un des rapports précédents). De plus, rappelons que dans le cadre de l'inflation sous-jacente, c'est ça inflation sous-jacente des matières premières (Core Commodities Inflation) est responsable d'une inflation plus faible que prévu (et de la dernière réaction forte à une inflation plus faible). C'est pourquoi "ce n'est pas bon" si les dépenses de PCE Goods devaient croître plus fortement, et c'est notre dernière prévision pour le T4 2022. PCE Goods devrait chuter comme lors des deux trimestres précédents (marqués d'un cercle dans le graphique suivant) et ne pas croître à un rythme de 6,34% !

Prévisions de croissance de PCE Goods selon le modèle GDPNow Atlanta FED Source : propre étude, Atlanta FED.

La semaine dernière, nous avons eu connaissance des données sur les ventes au détail aux États-Unis pour octobre 2022. (il s'agit d'une partie importante du PCE), qui a augmenté nominalement de 1,3 % (la plus forte depuis février de cette année, le marché s'attendait à une augmentation de 1,0 %). Les dépenses en carburants (+4,1 %), ainsi qu'en voitures et en nourriture, ont fortement augmenté. Des données en partie plus solides peuvent s'expliquer par un supplément anti-inflation unique versé dans l'État de Californie (appelé Remboursement d'impôt de la classe moyenne). Néanmoins un consommateur plus fort plus longtemps serait la dernière chose que la Fed veut voir aujourd'hui.

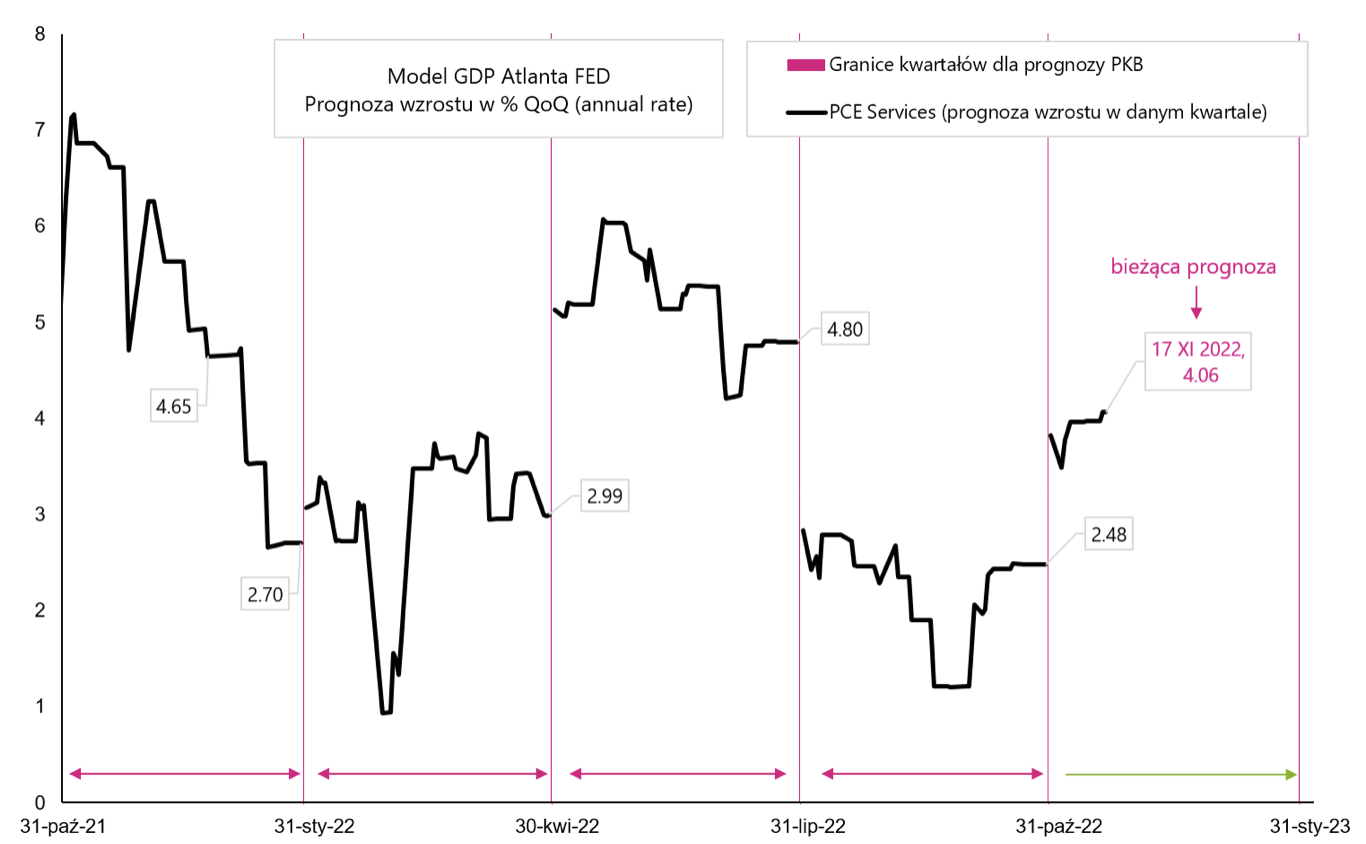

Prévisions de croissance de PCE Services selon le modèle GDPNow Atlanta FED Source : propre étude, Atlanta FED

Résumé

La semaine dernière a été plus calme. Les investisseurs peuvent être satisfaits après les fortes hausses récentes des cours des actions. Mais il ne doit pas nécessairement être satisfait de cette situation FEDcar la trop bonne humeur des marchés entrave la lutte contre l'inflation.

Dans le même temps, le consommateur américain est toujours en assez bonne forme compte tenu de la taille de ses dépenses (qui devrait augmenter en termes réels au T4 2022 jusqu'à 4,8 %). A cela s'ajoute un marché du travail assez résistant aux hausses de taux. Des données comme celle-ci pourraient frustrer les membres de la Fed, à moins que les prochaines données ne montrent une baisse rapide de l'inflation.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.