Actions en 2022 - carrefour de la mondialisation

2022 restera dans l'histoire comme l'année qui a brutalement mis fin à la mondialisation sans entraves de 1980-2021 avec l'invasion de l'Ukraine par la Russie, qui nous a fait prendre conscience que le monde galopait vers un nouvel ordre mondial. Le monde commence à se diviser en deux systèmes de valeurs. Les chaînes d'approvisionnement et les technologies mondiales s'effondreront dans des systèmes fermés d'auto-préservation. Dans le même temps, les pays développés accélèrent le rythme de la transformation verte. Il semble que tous les chemins mènent à l'inflation. Retour sur 2022 d'un point de vue géopolitique et boursier.

Le début de la fin

L'année écoulée a été l'année la plus significative et la plus folle de mes 2007 années de carrière chez Saxo Bank. En tant que jeune, j'ai été impliqué dans les actions à la fois en 2010 et pendant la crise financière mondiale, lorsque presque tout ce qui avait été une expérience effrayante a pris fin. Travaillant chez Saxo Bank à la fin de 2014, malgré la récession, j'ai ressenti une bouffée d'espoir avant que les choses ne replongent dans le chaos avec la crise de la zone euro, culminant avec les célèbres mots de Draghi "tout est possible" qui ont finalement sauvé le projet de la zone monétaire européenne. En 20, le marché pétrolier s'est effondré alors que le dollar américain s'est fortement renforcé et que l'économie chinoise a chuté à son plus bas niveau d'activité économique depuis la crise financière mondiale, culminant avec la réunion du G-2016 à Shanghai en février 20, au cours de laquelle les décideurs mondiaux auraient scellé « l'Accord de Shanghai » pour affaiblir l'USD ; cette théorie n'a jamais été confirmée, mais après la réunion du G-XNUMX, la situation s'est améliorée.

Puis vint 2017 et la volatilité la plus faible jamais enregistrée dans toutes les classes d'actifs s'est avérée être une voie à sens unique pour eux, au point que chez Saxo Bank, nous nous sommes demandé si les marchés étaient morts pour de bon et s'ils reviendraient un jour. Le jeu de vente de volatilité est devenu l'opium du marché, offrant un moyen "bon marché" d'obtenir des rendements élevés. Cependant, en février 2018, le soi-disant "Volmageddon" quand Index VIX a explosé de manière inattendue d'une moyenne de 11 points en 2017 à plus de 50 lors de la séance de bourse du 6 février 2018. Le changement a été si soudain et abrupt que le populaire fonds négocié en bourse XIV, basé sur des positions courtes associées à la volatilité, a été littéralement écrasé. et laissé une cicatrice durable sur des marchés volatils. Cependant, ce n'était pas la dernière surprise pour les investisseurs en 2018. À l'approche de la fin de l'année, la Réserve fédérale américaine a mal interprété la direction de l'économie et la dynamique du marché en augmentant son taux d'intérêt de référence le 19 décembre 2018 dans un environnement de faible liquidité, ce qui a semé le chaos sur les marchés boursiers. En conséquence, début 2019, le président Powell a été contraint d'admettre une erreur de politique monétaire, qui a montré que c'est le marché, et non la Fed, qui dicte la politique de la banque centrale.

L'année 2019 a été marquée par un assouplissement de la politique monétaire alors que l'économie mondiale s'est refroidie et ne s'est pas avérée particulièrement intéressante. L'ennui a cependant rapidement disparu, car 2020 a commencé avec des rumeurs circulant selon lesquelles un virus avait émergé en Chine qui s'est finalement transformé en une pandémie mondiale. Les pays ont imposé des confinements, les banques centrales ont réduit les taux d'intérêt à zéro et les gouvernements ont déclenché des mesures de relance budgétaire d'une ampleur jamais vue depuis les années qui ont suivi la fin de la Seconde Guerre mondiale. Le rythme le plus rapide de développement de vaccins à ce jour a été d'environ quatre ans. Telle était l'image des décideurs politiques au début de 2020, et donc, rétrospectivement, l'ampleur de la relance mise en œuvre avait du sens. En novembre 2020, des vaccins à base d'ARNm ont été introduits, battant tous les records précédents dans le domaine des vaccins, grâce auxquels le monde s'est ouvert beaucoup plus rapidement que prévu.

En 2021, des goulots d'étranglement sont apparus dans tous les domaines de l'économie et de nombreux signes d'inflation étaient à venir. La plupart des économistes et des banquiers centraux ont fait valoir que le phénomène était temporaire car les courbes d'offre sont flexibles et s'étendront pour répondre à une demande accrue. Notre équipe soutient depuis décembre 2020 que l'inflation sera structurelle et restera élevée beaucoup plus longtemps. C'est le moment où j'ai ressenti la plus grande fierté de mon travail pour Saxo Bank. Nos projections d'inflation se sont avérées tout à fait correctes et nous avons maintenu notre point de vue même si le consensus favorisait fortement le caractère temporaire de l'inflation. En décembre 2021 Réserve Fédérale a admis que l'inflation s'est avérée plus persistante que prévu, et l'administration Biden a fait une priorité pour la banque centrale américaine de maîtriser l'inflation. En plus des événements susmentionnés, j'ai également vécu plusieurs flash crashs, le Brexit, l'annexion de la Crimée par la Russie, la présidence de Trump et sa guerre commerciale avec la Chine, et la libéralisation du franc contre l'euro par la Banque nationale suisse.

Comme vous pouvez le voir, je pensais avoir vécu tous les phénomènes possibles. Cependant, le monde est lié à de grosses queues de distributions, ce qui signifie que de nouveaux phénomènes fous apparaissent constamment. L'année 2022 a commencé par des avertissements de Washington indiquant que la Russie déployait des troupes à la frontière avec l'Ukraine et des informations sur les véritables intentions de Poutine. Tout le monde a ignoré ces rapports, en particulier l'Europe, avec l'Allemagne en tête. Même si, rétrospectivement, il s'est avéré que l'administration Trump avait raison sur un certain nombre de problèmes géopolitiques, elle a réussi à perdre la confiance du Vieux Continent. Le 24 février 2022, la Russie a lancé une invasion à grande échelle de l'Ukraine, déclenchant une fois de plus une grande guerre sur le continent européen. C'était la plus grande victoire des agences de renseignement américaines depuis que les attentats du 11 septembre les avaient prises par surprise et que l'Europe avait finalement été réveillée de son sommeil. Les Ukrainiens ont fait preuve d'un courage sans précédent, luttant pour leur liberté, et peut-être même pour la liberté de tous les pays démocratiques. Ainsi, lors du dîner du réveillon de Noël avec ma famille et du dîner du Nouvel An avec un ami, le peuple ukrainien sera présent à la fois dans mes toasts et dans mes pensées.

2022 mérite une description beaucoup plus longue car elle restera dans l'histoire comme l'année où la mondialisation sans limites, qui a commencé au début des années 80 avec le lancement des réformes du marché en Chine, a changé à jamais et le monde a commencé à évoluer vers un rapport de force bipolaire. , avec les États-Unis et l'Europe d'un côté et la Chine et la Russie de l'autre. Elle restera également dans les mémoires comme l'année où l'inflation est revenue et où nous nous sommes réveillés d'un long rêve selon lequel la seule force motrice significative était le monde numérique. Le monde physique est de retour – et avec un bang.

Le risque géopolitique commencera à dominer

L'introduction ci-dessus était longue mais nécessaire pour comprendre 2022 dans son contexte. Nous sommes à la croisée des chemins. Il est de plus en plus clair que deux systèmes de valeurs émergent dans le monde, et chaque pays devra très probablement décider de quel côté il veut prendre. Tout sera basé sur l'autosuffisance, c'est-à-dire rendre les économies moins dépendantes de pays qui n'appartiennent pas au même système de valeurs pour l'énergie, les métaux et les produits agricoles. Par conséquent, au fil du temps, l'Europe deviendra complètement indépendante de la Russie et s'impliquera davantage en Afrique, ce qui conduira à une concurrence pour les ressources avec la Chine. L'Inde est le plus grand pays qui tente d'adopter une position neutre vis-à-vis du nouvel ordre mondial, profitant du fait que les États-Unis et l'Europe y délocalisent une partie de leur production depuis la Chine.

La mondialisation a été une période unique dans l'histoire moderne parce qu'elle a été dominée par les flux de capitaux et d'échanges avec une intervention limitée de l'État. Alors que les questions de sécurité nationale deviennent désormais plus importantes et que les chaînes d'approvisionnement mondiales sont ajustées à l'équilibre bipolaire des pouvoirs, les gouvernements commenceront à jouer un rôle plus important dans l'économie. Cela s'est déjà produit dans le passé. Les gouvernements décideront de l'allocation des capitaux et de la sélection des technologies soutenues, y compris dans l'énergie et les semi-conducteurs. Cela se voit le plus clairement dans le US CHIPS Act adopté cette année, qui est l'instrument de la politique industrielle américaine la plus complète depuis la fin de la Seconde Guerre mondiale. Il vise à réduire la dépendance des pays développés vis-à-vis de Taïwan, car la question du statut d'État de ce pays devient le plus grand risque potentiel pour l'économie mondiale.

Toutes les routes mènent à une inflation plus élevée et donc à des taux d'intérêt plus élevés. Le marché ne veut tout simplement pas encore le voir, ce qui entraînera une énorme surprise parmi les investisseurs en 2023. L'équilibre bipolaire des pouvoirs dans le monde tuera le concept jusqu'ici imparable juste-à-temps ("juste à temps"), créant davantage de tampons et des chaînes d'approvisionnement plus fragmentées pour accroître la résilience ; cela contribuera à une augmentation de l'inflation. La transition verte dans le contexte de guerre en Europe, le manque d'énergie et d'approvisionnement en métaux rendront la création d'une société plus verte beaucoup plus coûteuse à court terme, et au-delà d'une certaine limite, les sources d'énergie renouvelables impliqueront des coûts importants ; cela contribuera à une augmentation de l'inflation. Le changement climatique perturbera la production alimentaire à un rythme accéléré ; cela contribuera à une augmentation de l'inflation. Les sociétés minières ne génèrent toujours pas beaucoup de retour sur le capital investi et nous avons donc besoin de prix beaucoup plus élevés pour les métaux afin que l'exploration et l'offre dans ce secteur puissent se développer dans la mesure où nous aspirons ; cela contribuera à une augmentation de l'inflation. Les travailleurs qui luttent pour survivre après un coup porté à leur richesse et à leurs revenus réels accéléreront la croissance des salaires ; cela contribuera à une augmentation de l'inflation. Cette liste n'est pas exhaustive.

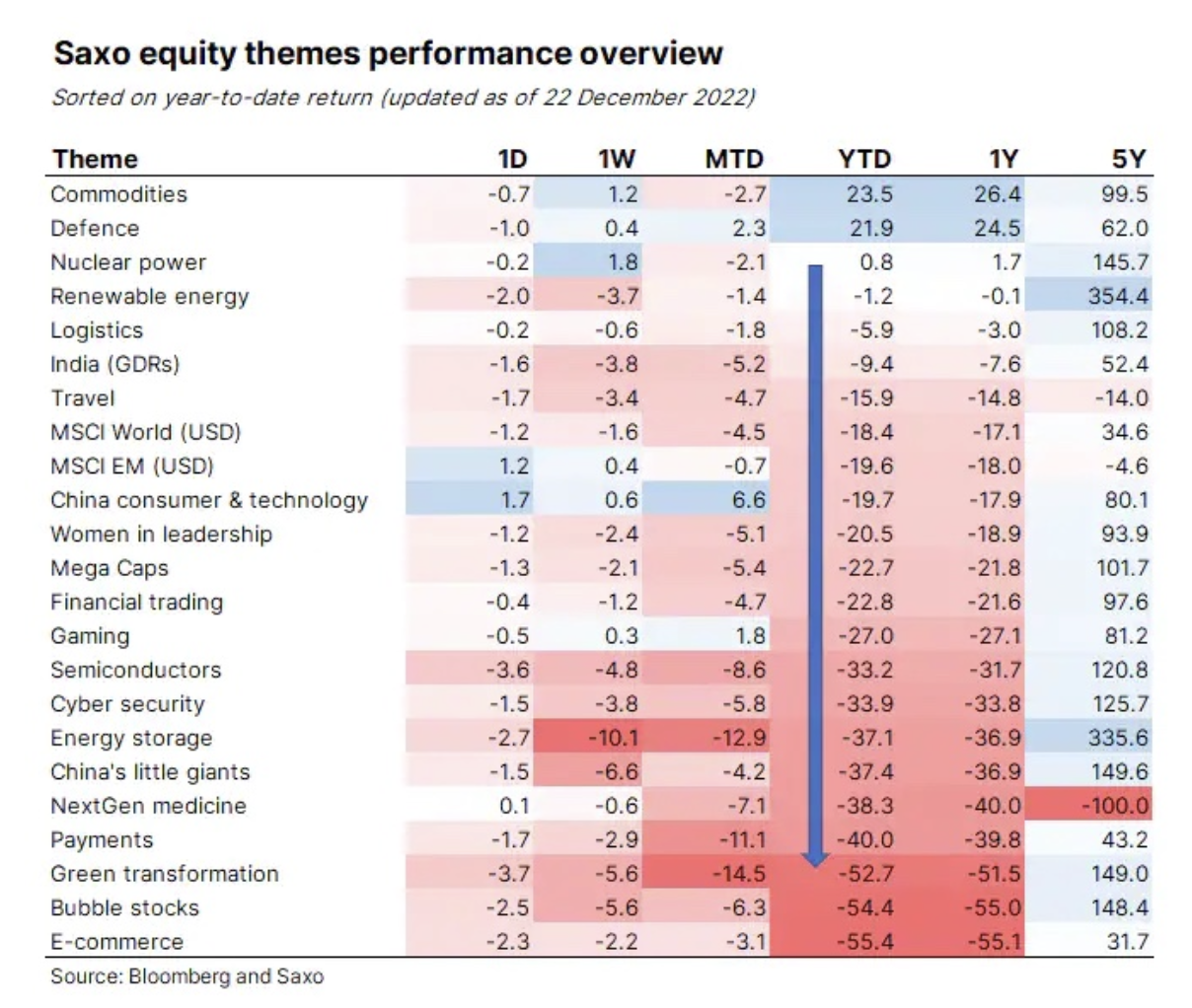

Les changements sismiques dans le monde se reflètent également dans nos paniers thématiques. Les actions des matières premières et de la défense sont de loin les plus performantes jusqu'à présent ; à ce jour, ils ont augmenté respectivement de 24% et 22%. Nos mix énergétiques, tels que les énergies renouvelables et le nucléaire, se sont relativement bien comportés par rapport au marché boursier général. La logistique et les paniers indiens ont bénéficié de l'alignement des chaînes d'approvisionnement mondiales. Les moins performants sont trois domaines thématiques qui ont été les plus durement touchés par la réouverture physique de l'économie après la pandémie, le choc des hausses de taux d'intérêt et la crise de l'énergie où la hausse des prix de l'électricité a limité l'ampleur de la transition verte, la manifestation la plus visible dont la baisse de la demande d'électricité des voitures au cours de l'année.

Les actions américaines peuvent-elles rester en tête alors que le monde physique revient ?

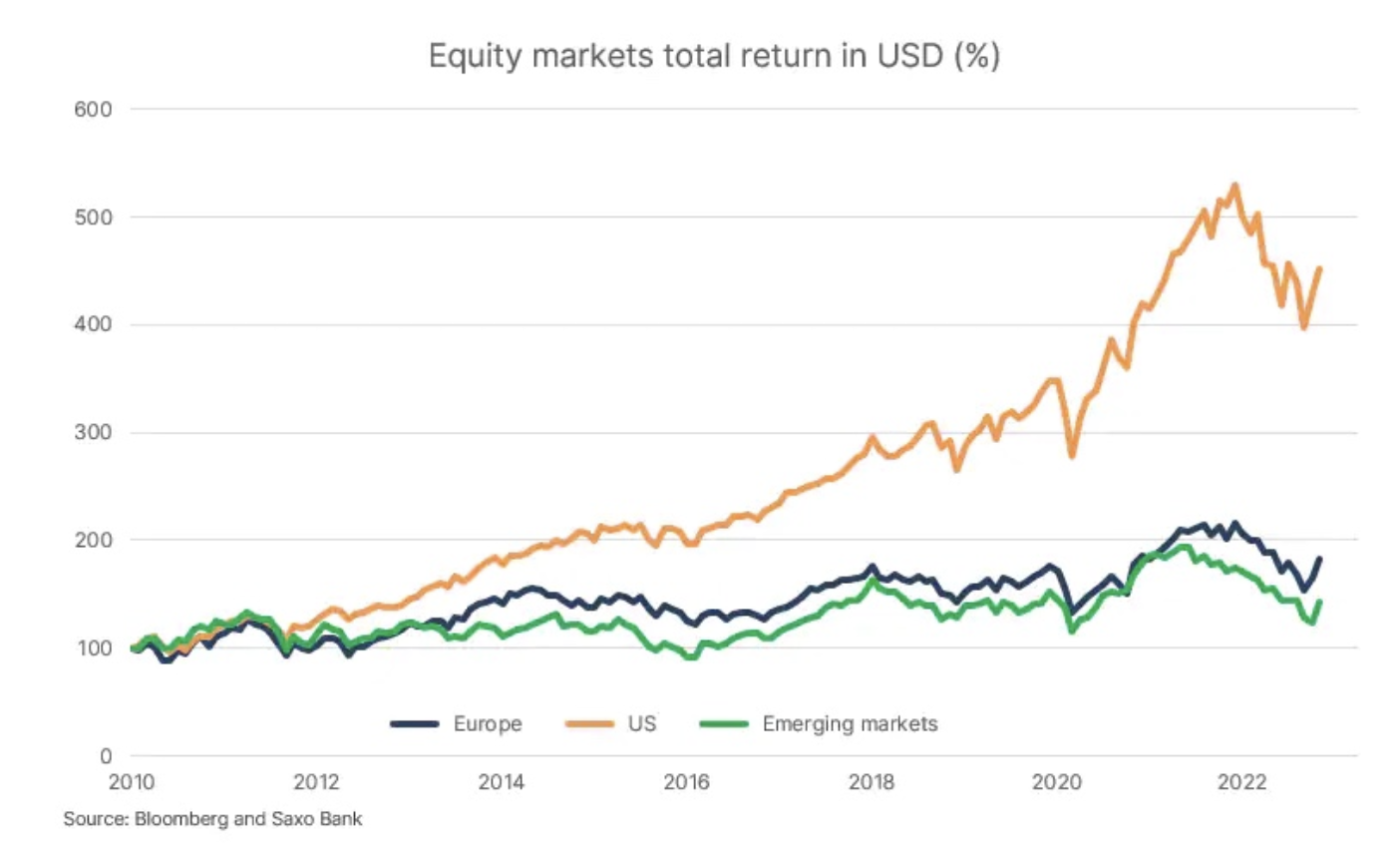

La dernière étape de la mondialisation a été caractérisée par le développement de la numérisation, qui s'est traduite par l'émergence de grandes entreprises américaines profitant de tous les avantages de la mondialisation. Cela a permis aux cours des actions américaines d'augmenter, laissant les entreprises européennes loin derrière en termes de dollars. Les actions chinoises ont pu suivre le rythme grâce au secteur technologique en plein essor, mais leur pouvoir de marché est devenu un enjeu politique en Chine. Des lois antitrust et anticoncurrentielles ont émergé dans le seul but d'écraser les géants chinois de la technologie sous le slogan prospérité commune. Avec l'augmentation de la centralisation et du contrôle de l'État en Chine, la prospérité partagée ne sera pas bénéfique pour les actionnaires, nous sommes donc prudents quant aux actions chinoises à long terme jusqu'au retour des réformes du marché.

La grande question est : l'Europe peut-elle rattraper les États-Unis ? En raison de l'affaiblissement à long terme du dollar et du développement du monde physique, nous pensons que les actions européennes deviendront de plus en plus attractives. L'objectif de l'Europe de doubler ses dépenses de défense et de s'affirmer en général dans le cadre du nouvel ordre mondial favorisera la croissance économique à l'avenir, car les contraintes énergétiques seront résolues au fil du temps. Les marchés émergents hors Chine devraient également tirer leur épingle du jeu compte tenu du supercycle des marchés des matières premières et de la faiblesse du dollar.

L'énergie continuera-t-elle d'être l'actif le plus puissant pour réduire le risque en période d'inflation ?

Pendant des années, les investisseurs ont débattu des actifs qui fourniraient une couverture contre l'inflation si elle revenait. Des biens immobiliers et des obligations adossées à l'inflation ont été échangés, mais il s'est avéré que la véritable couverture contre l'inflation était l'énergie, suivie par le secteur des matières premières au sens large. Tout ce que nous faisons et toute notre société repose sur l'énergie. Notre long voyage vers une croissance sans fin de la richesse est basé sur l'énergie. Je recommande vivement un livre de Richard Rhodes intitulé L'énergie : une histoire humaine ("Énergie : Histoire humaine"). C'est un voyage fascinant dans l'histoire de l'énergie et des technologies qui vous permettent d'en obtenir de plus en plus.

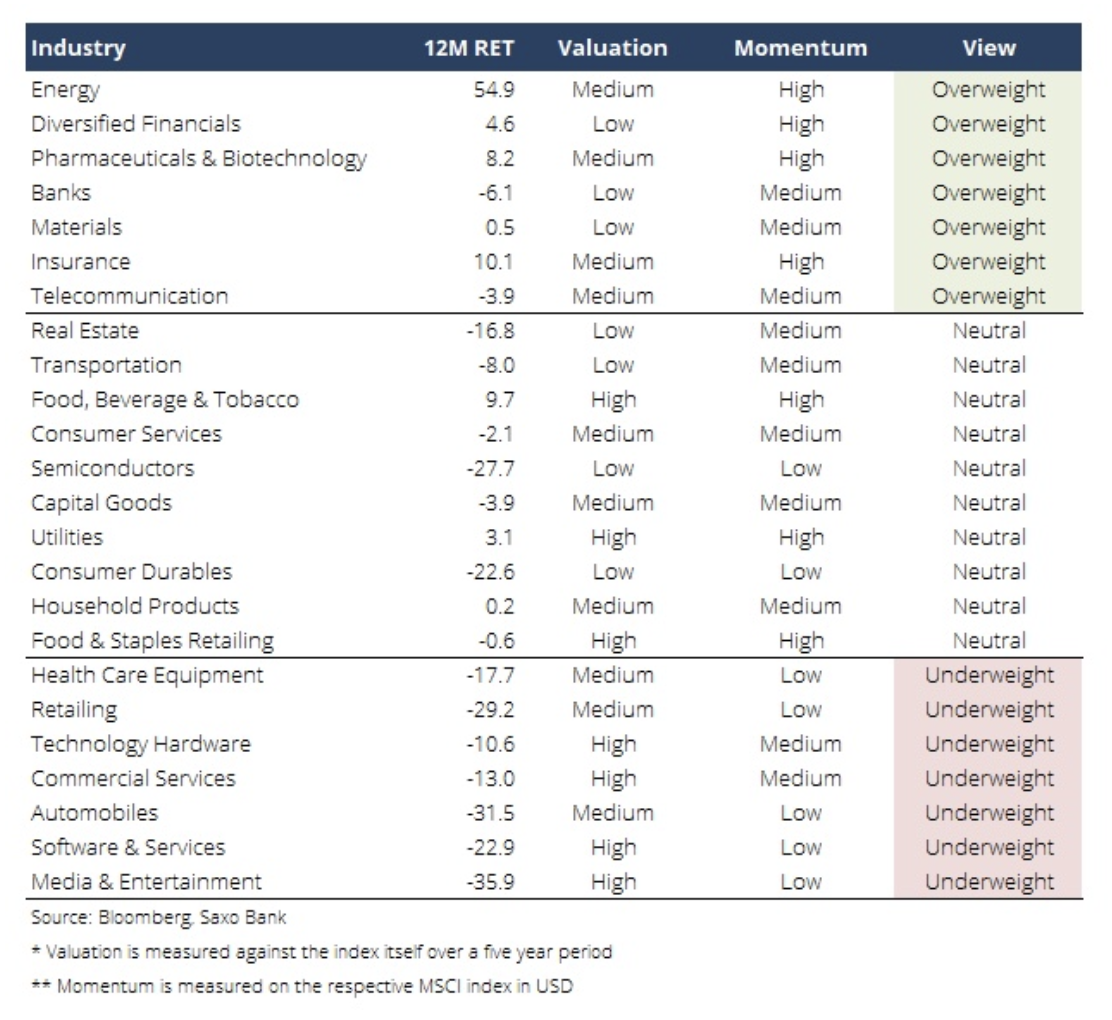

Alors que la société évolue vers l'électrification sous tous ses aspects, rendue possible par les progrès de la technologie des batteries, l'énergie continuera de jouer un rôle clé et d'apporter d'énormes rendements aux actionnaires. À court terme, le pétrole et le gaz naturel conserveront leur position d'actifs stratégiques, et le mouvement ESG (axé sur les questions environnementales, de responsabilité sociale et de gouvernance d'entreprise) a conduit à une mauvaise valorisation qui peut profiter aux investisseurs non soumis aux contraintes ESG. À plus long terme, l'hydrogène, les piles à combustible, les énergies renouvelables, le nucléaire et l'énergie de fusion deviendront dominants et rentables.

En 2023, le secteur de l'énergie restera un domaine d'investissement clé, et des niveaux d'inflation et de taux d'intérêt structurellement plus élevés au cours du prochain cycle économique apporteront un soutien idéal au secteur financier. Les sociétés minières resteront également un domaine d'investissement clé, tandis que le secteur technologique n'a pas encore achevé le processus d'adaptation aux nouvelles conditions. En d'autres termes, le concept sous-jacent pour les investisseurs est un meilleur équilibre entre les actions incorporelles et tangibles dans le portefeuille.

Les entreprises dont la qualité et les marges sont élevées sont les mieux à même de faire face à l'inflation

Comme l'inflation continuera d'être le thème en 2023 et que les pressions salariales commenceront à dominer la dynamique actuelle, les entreprises auront du mal à maintenir leurs marges d'exploitation l'année prochaine. Dans l'environnement actuel, les entreprises de petite taille, fortement endettées et comptant une part élevée d'employés comme intrant de production seront confrontées à la plus grande pression. Comme nous l'écrivions récemment, les entreprises dont les marges d'exploitation sont les plus faibles de leur secteur seront les plus exposées aux pressions inflationnistes. Pendant l'inflation des années 70 et du début des années 80, Warren Buffett appris que les entreprises avec des marges élevées, des marques fortes ou des technologies concurrentes sont plus susceptibles de survivre à l'inflation. Cette leçon est la même pour les investisseurs d'aujourd'hui, et nous espérons que nos clients en tiendront compte lors de la gestion de leurs portefeuilles en 2023.

C'était certainement la plus longue analyse boursière que j'aie jamais écrite. Cependant, cette année mérite un commentaire mûrement réfléchi, car 2022 sera sans aucun doute l'une de ces années sur lesquelles nous regarderons en arrière et nous dirons que c'est là que le monde a changé. Comme Vladimir Lénine l'a dit un jour :

"Il y a des décennies où rien ne se passe et des jours où des décennies passent."

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.