Liquiditätsdürre – Lernt die Fed aus ihren Fehlern? Eine kurze Analyse einer möglichen Krise

Die letzten Tage an den Märkten haben jede Menge Spekulationen über eine Wiederholung von 2008 gebracht. Solche Krisen sollten sich nicht wiederholen. Die Geschichte zeigt jedoch, dass nicht immer die Fehler, die wir in der Vergangenheit gemacht haben, eine Lehre sind, sie in Zukunft nicht zu machen. Es mag vielen scheinen, dass das „2008“-Szenario an diesem Punkt unvermeidlich ist. Im heutigen Beitrag möchte ich Ihnen etwas mehr über die Struktur der aktuellen Bankenpleiten und die Gründe für das erzählen, was sich derzeit vor unseren Augen abspielt. Zu Beginn möchte ich Sie auch mit einer These verlassen, in der die Maßnahmen der FED (die der letzten 4-5 Jahre) der Haupttreibstoff für die heutigen Katastrophen des Bankensektors sind.

Gehen wir zurück ins Jahr 2018

Wenn man an diese Zeit zurückdenkt, genauer gesagt an die Zeit vor Weihnachten, tauchten die ersten Spekulationen über das Ende des Wertpapierkaufprogramms am Markt auf FED. Letztlich sollte die Bilanz der Reserve leicht entleert werden. Jedenfalls ist das Jahr 2020 angebrochen, das das Powell-Team erneut auf die Spur der Entspannung brachte. Viele spekulierten damals, dass die Fed "niemals" mit vollständigen Kürzungen fortfahren und die Märkte auf unbestimmte Zeit mit Stimulierungsmaßnahmen bewerfen würden. In der Zwischenzeit behandelten Banker den Covid-Stimulus inmitten niedriger Zinsen als eine Art „Kraftprobe“, bevor die Stagflation für die Öffentlichkeit offensichtlich wird und die Fed mit der Drosselung beginnt.

Moderne Geldtheorie – wie man erklärt und rationalisiert

Ich weiß nicht, wie viele von Ihnen dieses Konzept kennen, aber wenn es um die Politik der FED geht, ist es unmöglich, es nicht zu erwähnen. In unserer modernen Zeit hat sich das Konzept der modernen Geldtheorie durch die Finanzmedien verbreitet. Demnach ist der Dollar die wichtigste Reservewährung der Welt (obwohl sein Anteil an den globalen Reserven rückläufig ist), die Zentralbank kann ohne inflationäre Folgen unbegrenzt Geld drucken. Dieses Konzept wurde zur Grundlage Moderne Geldtheorie. Vielleicht fühlst du dich nach der Lektüre etwas unsinnig - wenn ja, richtig. Geldschöpfung durch die Zentralbank STETS es hat seine Folgen. Die Gesetze von Angebot und Nachfrage, einschließlich der durch den Druck gemästeten Inflationsprozesse, werden früher oder später im Markt nachhallen.

Daran möchte ich Sie hier erinnern Weltwirtschaftskrise vorausgegangen war eine jahrelange Marktbelebung durch die Notenbank. Dann hob er die Zinsen auf ein kritisches Niveau an. Erst Jahre später gestand der FED-Chef, der mit den Auswirkungen und Problemen der Krisenjahre in den USA „kämpfte“, seinen Fehler ein. Lassen Sie uns hier Ben Bernanke zitieren.

„Aufgrund institutioneller Veränderungen und falscher Doktrinen waren die Paniken bei den Great Contract Bankings weitaus schwerwiegender und weit verbreiteter, als dies normalerweise während eines wirtschaftlichen Abschwungs der Fall wäre.“

Wer hat von der Krise profitiert?

Natürlich wurden bis jetzt viele Theorien darüber entwickelt, wer am meisten von der Krise 2008 profitiert hat, und aufgrund der Fakten denke ich, dass es sich lohnt, über die Absorption kleiner Bankinstitute durch die Giganten zu sprechen. Vielleicht ist es nicht vielen Menschen bewusst, aber Unternehmen mögen es JP Morgan und Chase National waren plötzlich in der perfekten Position, um die uneingeschränkte Bankenmacht in den USA zu übernehmen. Wenn wir auf die letzten hundert Jahre zurückblicken, war das Bankwesen in den Vereinigten Staaten stark dezentralisiert. Es gab Tausende von „lokalen“ Banken im ganzen Land, die nicht mit dem verbunden waren, was ich den „Mutterbank“-Giganten nennen möchte. Ich schreibe hier über all das, weil das Ergebnis dieser Krise die Übernahme von 9000 kleinen Banken durch internationale Giganten ist. Daher gibt es nur eine Schlussfolgerung: Dank der Aktivitäten der Jahre 2007-2009 gab es eine vollständige Zentralisierung der Bankdienstleistungen. Sehen Sie schon einige Analogien zur aktuellen Situation?

Wenn wir diese Regierungsprogramme hinzufügen, die bestimmte Sektoren oder Sozialleistungen unterstützen, dann wird zusätzlich zu niedrigen Zinsen und enormen Anreizen von Bankern Geld (das während der Covid- und Arbeitslosenunterstützung perfekt sichtbar war) buchstäblich aus einem Hubschrauber über den USA abgeworfen. Daher das Pocovid Die Nachfrage ist buchstäblich explodiert, was zu einer Inflation geführt hat.

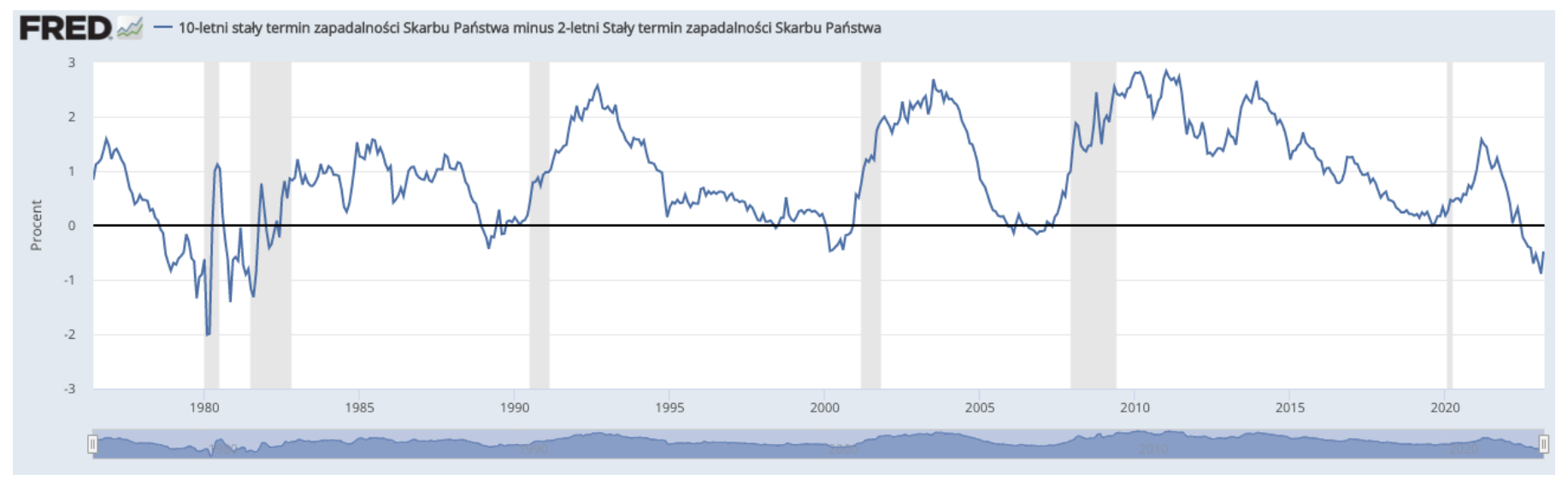

Die Kurve wird uns die Wahrheit sagen

Die US-Zentralbank ist der größte Investor auf dem Markt für Staatsanleihen. Wenn die Fed beginnt, die Zinssätze auf „kritische“ Niveaus anzuheben, werden die Wertpapierkäufe automatisch enger. Infolgedessen beginnt die Kurve abzuflachen. Das bedeutet, dass kurzfristige Staatsanleihen am Ende die gleiche Rendite wie langfristige Anleihen aufweisen und die Investitionen in langfristige Anleihen zurückgehen werden. Die Flut von langfristigen Anleihen lässt den Wert der Währung fallen und der Dollar fließt zurück in die USA. Das Ergebnis ist natürlich Inflation.

Das aktuelle Niveau der Zinskurve veranschaulicht perfekt den möglichen Mangel an Liquidität, auf den ich gleich noch eingehen werde, wenn ich die aktuelle Situation mit Bankenpleiten in den Vereinigten Staaten kommentiere.

In den letzten Tagen gab es eine Flut von Informationen und zahlreiche Theorien rund um das Schicksal einer Bank in Kalifornien, die als SVB (Silicon Valley Bank) bekannt ist. Die SVB war bis zu ihrem plötzlichen Zusammenbruch und ihrer Insolvenz am 16. März die 10. größte Bank in den USA. Offiziell ist der Grund dafür der Liquiditätsverlust durch den Verkauf von Anleihen. Das Ergebnis dieser Marktoperation war die Unfähigkeit, Einlagen – also von Kunden eingezogene Bankverbindlichkeiten – auszuzahlen. Es gibt bereits eine ganze Reihe von Artikeln, die das Insolvenzverfahren Schritt für Schritt beschreiben. Wie ich mich in diesem Artikel auf einen etwas breiteren Kontext konzentrieren möchte – eine mögliche „Liquiditätsdürre“, von der der Zusammenbruch der SVB das erste, schwerwiegendere Symptom war. Der Mangel an möglicher Liquidität wird perfekt durch die umgekehrte Kurve gezeigt, deren Bewegung unter Null diese Anomalie beweist (die Renditen von 10-jährigen Anleihen sind aufgrund des Anstiegs der Anleihenpreise erheblich gesunken).

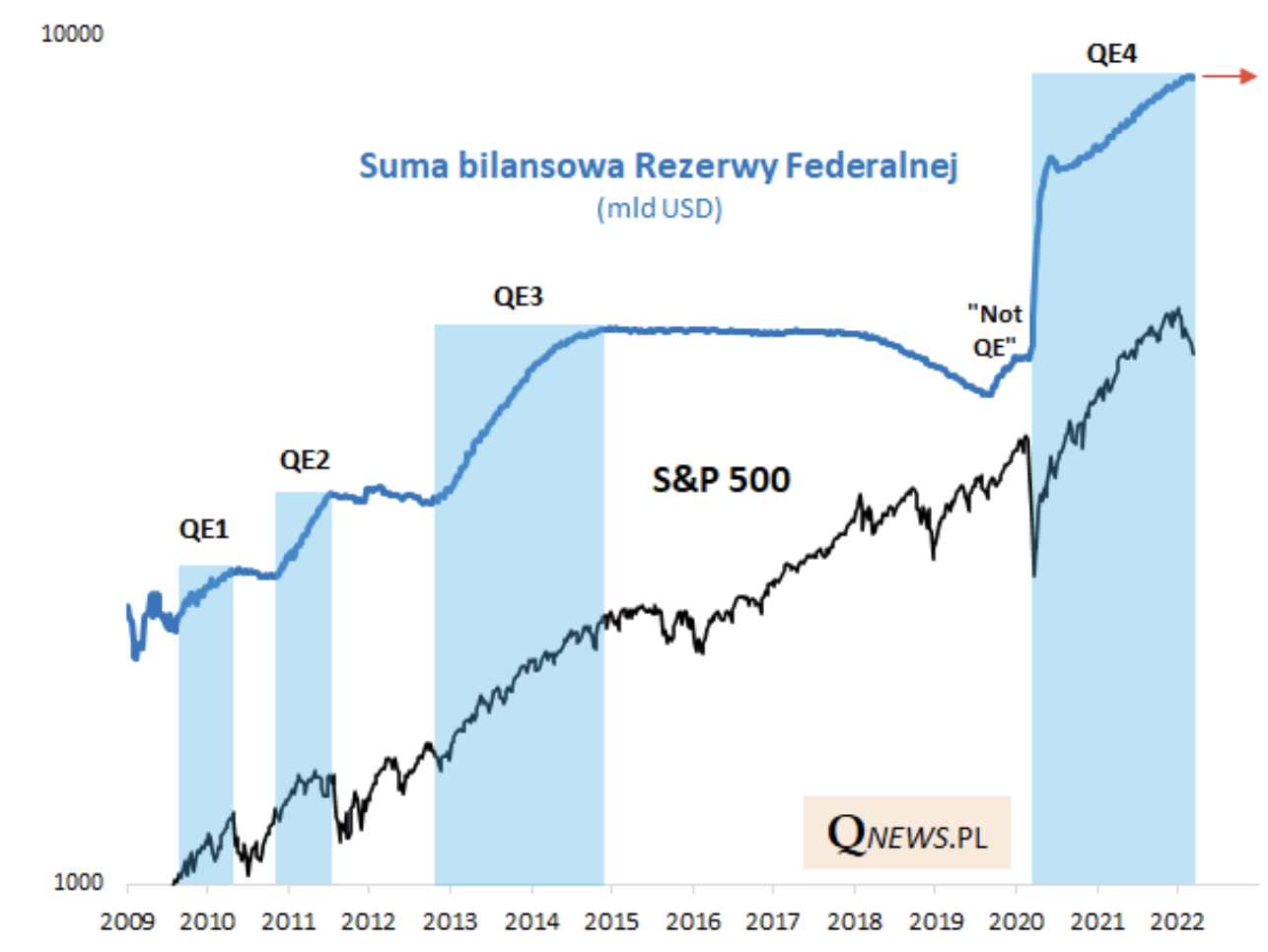

Sie brauchen nicht viel

An diesem Punkt, angesichts des Inflationsziels, hohe Zinsen bei der Fed, die einige Banker als "nicht restriktiv" betrachten Sie brauchen nicht wirklich viele Züge auf QT (Kehrwert von Lockerung und QE), um die Kreditmärkte zu bewegen. Als Kuriosum reicht es aus, sich anzusehen, wie das Fehlen einer quantitativen Lockerung, d. h. des Kaufs von Vermögenswerten vom Markt im Rahmen von QE, in der Vergangenheit funktioniert hat.

Źródło: qnews.pl

Die Perioden der größten Anstiege auf den Indizes sind die Momente der Nachdrucklawinen, von denen die größte im Jahr 2020 ihren Ursprung hatte. Dazu trug allein das Ausbleiben von QE zwischen 2015 und 2020, auch unter Berücksichtigung der durch die Pandemie verursachten Risikoaversion, bei eine längere Stagnation in den Charts .

Liquiditätskrise

Es scheinen sich erste Anzeichen einer Liquiditätskrise abzuzeichnen Insolvenz der SVB und Schließen der Signaturbank. Zwischenzeitlich kam es auch zu einer Aussetzung der Notierungen für die Aktien der FRC Bank. Es geht um Liquidität. Bei höheren Zinsen fällt es den Banken schwer, Kredite von der Fed aufzunehmen. Dies bringt ein zweites Standbein in Form von Unternehmenskrediten von Banken. Dies bedeutet, dass Unternehmen, die finanzielle Probleme hatten und unrentablen Investitionen ausgesetzt waren und ein einfaches Darlehen nutzten, um sie zu „erhalten“, keine solche Möglichkeit mehr haben. Sie werden nicht in der Lage sein, unrentable Geschäfte (mit Verlust) künstlich (unter Verwendung eines Darlehens) aufrechtzuerhalten, sie müssen auf den Rückkauf ihrer eigenen Aktien verzichten, die vortäuschen, dass ihre Aktien wertvoll erscheinen. Vielleicht (wir beobachten es teilweise schon) kommt es zu Massenentlassungen, die letztlich das finanzielle Ergebnis schützen. Ich denke, die SVB hat einen destruktiven Kreislauf aufgedeckt, den wir auch bei anderen Banken mit ähnlichem Geschäftsprofil beobachten werden. Ich meine eine, die sogar Risikokapital finanziert. Auch darf ein einzelner Fall von SVB nicht der zweite sein Lehman Brothers, sondern einfach einer von vielen, die eine Liquiditätslawine auslösen werden. Bei all den Neuigkeiten über die SVB vergisst man leicht, dass sich alles auf ein großes Thema reduziert – die Konjunkturmaßnahmen der Fed. Sie schufen eine Wirtschaft, die vollständig auf einfache und vor allem billigere (aufgrund niedriger Zinsen) Liquidität angewiesen war. Jetzt wurde ihr das leichte Geld weggenommen.

Eine „vorübergehende“ Lösung ist vorerst die Einführung von Einlagensicherungen durch Yellen und Powell. Diese Lösung ähnelt dem Versuch, ein riesiges Loch im Schiff mit Klebeband abzudichten. Man kann auch sagen, dass die aktuelle Situation ein Moment zwischen Hammer und Hartplatz ist. Ein Instrument, das Liquiditätsprozesse stoppen könnte, ist einerseits die weitere Stimulierung. Andererseits wird sich der Kreis der Stagflationsmaschine wieder schließen. Die falschen Hoffnungen des Marktes auf eine Rückkehr zu quantitativer Lockerung und Zinsen nahe Null tragen möglicherweise nicht dazu bei, die Märkte nach Norden zu treiben.