Zinssätze – welchen Einfluss haben sie?

In den letzten Jahren haben wir Ereignisse erlebt, die in der modernen Wirtschaftsgeschichte ihresgleichen suchen. Die ultralockere Politik der Zentralbanken wie sie war Kombination niedriger Zinsen und Durchführung von QE-Programmen (Quantitative Easing) verursachte das Auftreten einer Reihe von Phänomenen, die vor 20 Jahren in den Vereinigten Staaten und in Westeuropa noch nicht aufgetreten sind.

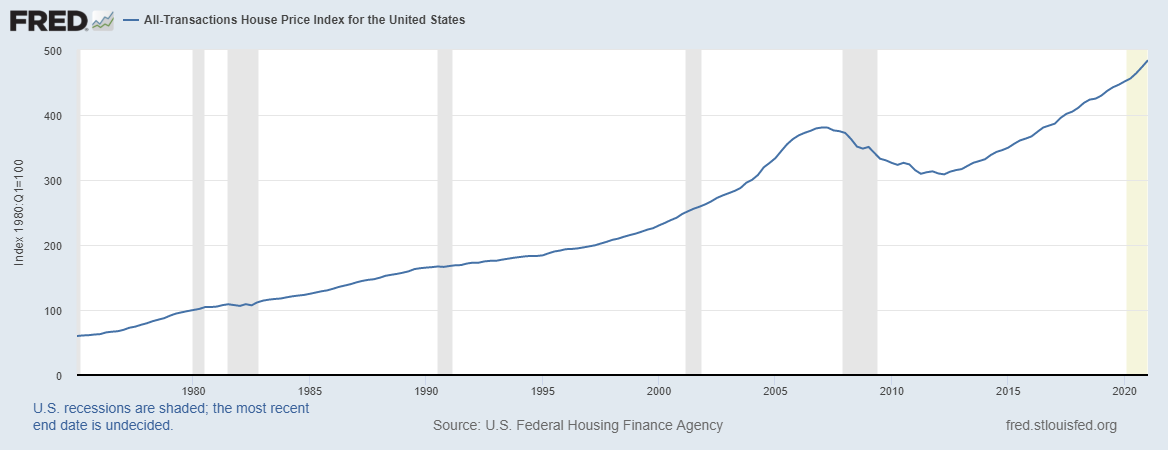

Zinsen und der Immobilienmarkt

Niedrige Zinsen erleichterten den Zugang zu Krediten sowohl für Privatkunden als auch für Unternehmen. Erwartungsgemäß sind einige der Fonds auf den Immobilienmarkt „getroffen“. Da die Finanzierungskosten in vielen Ländern extrem niedrig sind und die Zinsen für Anleihen und Bankeinlagen gesunken sind, flohen immer mehr Gelder aus den Einlagen auf den Immobilienmarkt. Die Kombination dieser beiden Faktoren führte zu einem deutlichen Anstieg der Immobilienpreise in polnischen Großstädten.

Ähnlich sieht es in anderen europäischen Märkten aus, beispielsweise in Dänemark, wo die Wohnungspreise im ersten Quartal 2020 um 3 % gestiegen sind (2,4 % des realen Preisanstiegs). In Dänemark werden sie angeboten 20-jährige Wohnbaudarlehen mit einem festen Zinssatz von ... 0%. Diese Kreditart wurde im Januar 2021 von der Nordea Bank angeboten. Dabei ist jedoch zu bedenken, dass niedrige Zinsen allein keine Erhöhung der Eigenheimpreise garantieren. Sie sind nur einer der "unterstützenden" Faktoren, die auch sind: Reallohnwachstum, niedrige Arbeitslosigkeit, Demografie und staatliche Projekte.

Niedrigere Preise sind nur eine Variable, die die Immobilienpreise in die Höhe treibt. Auch hier wird die Zinssenkung selbst die langfristigen Preissteigerungen nicht wesentlich verstärken. Dies liegt daran, dass der wichtigste „Motor“ der Nachfrage nach neuem Wohnraum die Bevölkerung im Alter von 25 bis 40 Jahren ist. Ein wichtiger Faktor auf dem Immobilienmarkt sind daher neben den Zinsen (das Derivat sind die Kosten eines Kredits) die reichere Gesellschaft und eine günstige demografische Situation.

Wie sich nach der Phase der Preisverlangsamung in den Jahren 2007-2011 zeigt, kehrten die Immobilienpreise in den USA zu einem dynamischen Wachstum zurück.

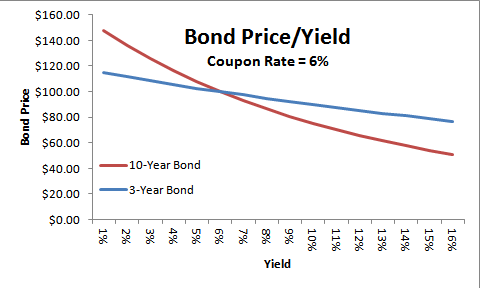

Sinkende Zinsen und Unternehmensverschuldung

Dies ist der bekannteste Effekt fallender Marktzinsen. Bei fallenden Zinsen können Kreditnehmer ihre Schulden günstiger refinanzieren. Hat der Schuldner ein solches Recht, ist es sehr gängige Praxis, Anleihen zurückzukaufen und neue zu einem niedrigeren Zinssatz auszugeben. Dadurch kann das Unternehmen finanzielle Kosten sparen oder den Rückzahlungstermin verlängern, ohne den Zinssatz für die Schulden zu erhöhen. Ein Beispiel wäre Amazon, die 40-jährige Anleihen (Laufzeit 2061) mit einem Kupon von 3,25% emittiert. Andererseits werden 2-jährige Anleihen derzeit mit 0,25 % verzinst.

Ein weiterer Effekt des Rückgangs der Marktzinsen ist der Anstieg der Anleihekurse. Denn Anleger suchen für ihr Anleihenportfolio nach einer möglichst hohen Rendite. Aus diesem Grund führt ein Rückgang der Zinsen dazu, dass diejenigen, die über freie Mittel verfügen, lieber Anleihen mit einem höheren Fixkupon kaufen als einen niedrigeren (bei gleichem Anlagerisiko). Infolgedessen entsprechen die YTM (Yield-to-Maturity)-Sätze höheren Zinsen durch den Anstieg des Kurses von Anleihen (Rückgang der Rentabilität).

Źródło: thismatter.com

Ein weiterer Effekt der lange anhaltenden Niedrigzinsphase war der „Anreiz“ der Vorstände börsennotierter Unternehmen, „großzügige“ Aktionärsprogramme durchzuführen. Viele Unternehmen stellten ihren Aktionären (durch Dividenden und Aktienkäufer) mehr Mittel zur Verfügung, als sie freien Cashflow (FCF) generieren konnten. Dies führte zu einem erhöhten Kreditbedarf zur Finanzierung dieser Programme. Die Vorstände erkannten, dass sie viele Anleihen mit sehr geringer Rendite emittieren können, damit die finanziellen Kosten das Ergebnis nicht zu stark belasten. In der Folge „wurde“ der Aktienkurs vieler Unternehmen auch von der Großzügigkeit der Vorstände der Unternehmen angeheizt. Ein Beispiel ist McDonald's, das 2015-2019 ausgezahlt hat: über 32 Milliarden Dollar in Form von Aktienrückkäufen und 16,2 Milliarden Dollar in Form von Dividenden. Gleichzeitig belief sich der FCF auf rund 22,6 Mrd. Free Cashflow. Die meisten Mittel wurden vom Unternehmen durch die Emission von Schuldtiteln beschafft. Ende 2014 hatte das Unternehmen 14 Mrd. US-Dollar an langfristigen Schulden, in den nächsten 5 Jahren stiegen die Zinsschulden auf über 34 Mrd. US-Dollar (Leasing wurde weggelassen).

Schau es dir an: Wie man in Verträge für Staatsanleihen investiert [Leitfaden]

Die Kehrseite eines Niedrigzinsumfelds besteht darin, dass Unternehmen an niedrige Kreditkosten „gewöhnt“ sind. Infolgedessen sind einige ineffektive Unternehmen nicht "motiviert", die betriebliche Effizienz zu steigern, weil sie keinen Druck von Kreditgebern spüren. Durch den Überschuss an verfügbarem Kapital finden auch schwache Unternehmen Finanzierungsmöglichkeiten. Dadurch entstehen Zombie-Unternehmen. Erstmals wurde diese Unternehmensform in Japan nach dem Platzen der Immobilienblase (Ende der 80er, Anfang der 90er Jahre) beobachtet. Unternehmen dieser Art treten jedoch auch in der Europäischen Union und den USA auf. In den Vereinigten Staaten stieg die Verschuldung dieser Unternehmen infolge der Schließung der Wirtschaft. Es belief sich Ende 2020 auf 1 Milliarden US-Dollar, das war das Dreifache des im Jahr 400 ausgewiesenen Betrags.

Ertragsjagd

Die Politik der Zentralbanken trug zu einem drastischen Rückgang der Anleiherenditen bei. Sichere Anleihen von Ländern wie Deutschland, Frankreich und Dänemark wiesen sehr niedrige Renditen auf. In vielen Fällen sind die Anleiherenditen negativ. Laut Bloomberg Barclays Global Negative Yield Debt Index im Dezember 2020 lagen Anleihen mit negativen Renditen bei über 18 Milliarden US-Dollar. Laut Bloomberg wiesen damals rund 000 % der Investment-Grade-Anleihen eine Rendite unter 27 auf. Dies ist nicht verwunderlich, da PEPP noch in Betrieb ist (Pandemie-Notfallkaufprogramm), dessen Volumen 1 Milliarden US-Dollar betrug. Im Rahmen dieses Programms kann die Europäische Zentralbank sowohl private als auch staatliche Schuldtitel aufkaufen.

Da es am Rentenmarkt mit einem hohen Investmentrating immer schwieriger wird, eine zufriedenstellende Rendite für Anleihen zu erzielen, ist das Phänomen "Jagd nach Profitabilität". Dadurch gibt es eine Gruppe von Anlegern, die auf der Suche nach Anleihen mit höherer Rendite in Anleihen mit höherem Risiko investieren möchten. Infolgedessen haben einige Unternehmen und Länder mit einer sehr niedrigen Kreditwürdigkeit keine Probleme, ihre Schulden bei geringerer Rentabilität zu rollen.

Ein Beispiel ist Argentinien, das 3 Jahre nach dem technischen Bankrott (2014) eine 100-jährige Schuld mit einem Zinssatz von 7,1 % im Wert von etwa 2,7 Milliarden US-Dollar begab.

Immer mehr Fonds gehen mit einem spekulativen Rating (unter BBB / Baa3) an den Rentenmarkt. Diese Art der Anleihe wird oft auch genannt "Müll". Im Februar 2021 fiel die Rendite amerikanischer Anleihen dieser Art unter 4%. Nie zuvor in der Geschichte (da diese Art von Daten gesammelt wird) waren die Renditen von Junk-Bonds so niedrig.

Erhöhte Popularität von alternativen Anlagen

Ein weiteres Problem, das die Niedrigzinspolitik aufgeworfen hat, war die Notwendigkeit, nach anderen Anlageklassen Ausschau zu halten. Infolgedessen suchten immer mehr institutionelle Kunden nach einer „dritten Anlageklasse“ (außer Aktienmarkt und Obligationen). Dies hat zu einem deutlichen Anstieg der Popularität alternativer Anlagen geführt. Zu dieser Anlageklasse gehören unter anderem Immobilieninvestitionen (z. B. Telekommunikationskonfessionen, Rechenzentren, kritische Infrastruktur), PE-Fonds, Leveraged Loans oder alternative Kreditprodukte. Zu den Kunden, die professionelle Unternehmen mit Fokus auf diese Art von Investitionen einsetzen, gehören: Universitätsfonds, Versicherungen, Pensionsfonds oder staatliche Fonds (Sovereign Investment Fund).

Nach Angaben der BAM (Brookfield Asset Management) im Jahr 2000 wurden nur 5 % des Vermögens in alternative Anlagen investiert. Im Jahr 2017 stieg der Anteil dieser Anlageklasse auf rund 25 %. Wenn sich die Trends der Vergangenheit fortsetzen, werden alternative Anlagen 40 rund 2030% des verwalteten Vermögens ausmachen. Auch die in diesem Markt tätigen, börsennotierten Unternehmen Blackstone, KKR oder BAM nutzen globale Trends.

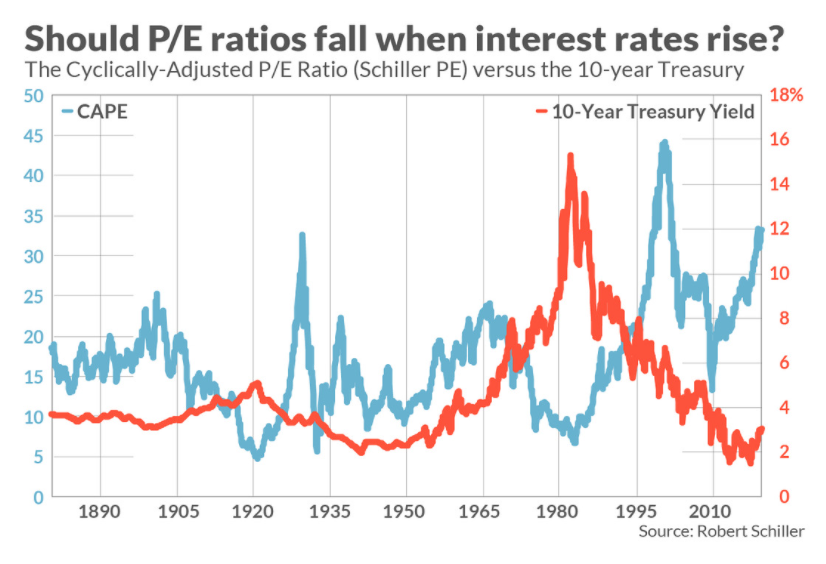

Aktienmarkt - Bewertungen und Immobilieneffekt

"Książkowo", ein Rückgang der Zinsen soll die Bewertung börsennotierter Unternehmen erhöhen. Dies liegt unter anderem daran, dass Anleger in einem solchen Umfeld eine geringere Rendite von Aktien erwarten. Dies wiederum macht sie bereit, in manchen Situationen höhere Aktienkurse in Kauf zu nehmen (die Risikoprämie steigt nicht). Es passiert dann "Börsenmultiplikatoreffekt", wenn qualitativ hochwertige Unternehmen schneller wachsen, als es sich aus der Unternehmensgründung ergibt (inkl. Umsatz-, Gewinnsteigerung, FCF). Dadurch erhöht sich der „Multiplikator“, zu dem das Unternehmen gehandelt wird.

Źródło: Robert Schiller

Ein Rückgang des Zinssatzes erhöht die Multiplikatoren nicht linear. Dies ist nur eine der Bedingungen, die dazu beitragen können, die Unternehmensbewertungen zu erhöhen. Allerdings ist zu bedenken, dass niedrige Zinsen allein keinen Bullenmarkt schaffen, wenn Unternehmen nicht langfristig mehr Einnahmen und Gewinne erwirtschaften können. Der Effekt niedrigerer Zinsen ist nur von kurzer Dauer, da eine Änderung der Multiplikatoren (deren Erhöhung) mit jedem Folgejahr einen geringeren Einfluss auf eine Änderung der Bewertung hat.

Höhere Aktienbewertungen führen zu sogenannten "Eigenschaftseffekt". Dieses Phänomen wurde in den Vereinigten Staaten beobachtet. Hier fühlten sich die Haushalte durch den Anstieg der Vermögensbewertungen „wohlhabend“, was sich in einem erhöhten Konsum niederschlug. Dies trug zu einem positiven Einfluss auf das Bruttoinlandsprodukt bei. In Ländern mit einem geringen Anteil von Aktien am Haushaltsvermögen (z. B. Polen) ist der Vermögenseffekt jedoch auf Makroebene nicht wahrnehmbar.

Niedrige Zinsen - Banken

Für Banken ist das Niedrigzinsumfeld nicht günstig. Dies ist darauf zurückzuführen, dass niedrige Marktzinssätze zur Erosion des Zinsüberschusses beitragen, was die Eigenkapitalrendite des Bankensektors reduziert. Warum mindert ein Rückgang des Zinssatzes den Zinsüberschuss des Bankensektors?

In den letzten Jahren ist die Hauptrate Polnische Nationalbank von 3,5 % auf nur noch 0,1 % gesunken. Dies führte zu einem Rückgang der Rentabilität der Kredite (in Abhängigkeit z. B. vom WIBOR-Satz, der nicht allzu stark vom NBP-Satz abweicht), was die Zinserträge der Banken schmälerte. Gleichzeitig verlief der Rückgang der Einlagenzinsen nicht symmetrisch zum Rückgang der Kreditzinsen. Infolgedessen sanken die Zinskosten langsamer als die Einnahmen (es ist schwierig, Kunden von Zinsen für Einlagen unter 0 . zu überzeugen ???? ). Dies wiederum belastete den Zinsüberschuss. Auch der Bankensektor in Europa muss mit dem gestiegenen regulatorischen Umfeld, dem Druck von Fintechs und dem Risikomanagement für notleidende Kredite (NPLs) fertig werden. Diese Faktoren haben die Eigenkapitalrendite des europäischen Bankensektors sehr niedrig gemacht. Im Jahr 2019 lag der ROE des polnischen Bankensektors unter 7 %, was im Vergleich zu anderen Bankensektoren in den Ländern der Europäischen Union ein durchschnittliches Ergebnis war.

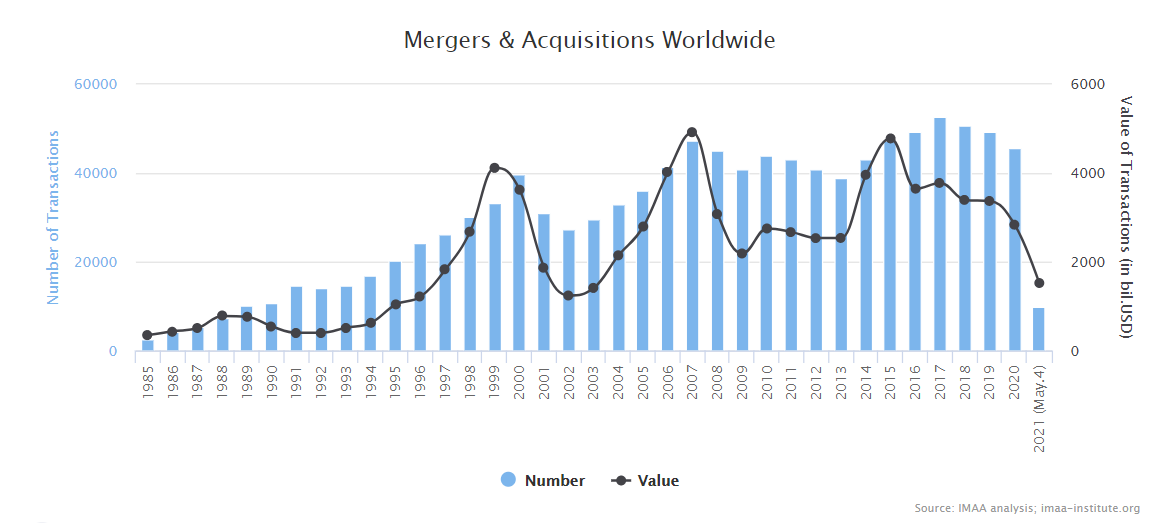

Fusionen, Übernahmen, Finanzierungen

Die niedrigen Fremdfinanzierungskosten und das verfügbare Kapital von Investoren, die eine zufriedenstellende Rendite suchen, machen den Markt für Fusionen und Übernahmen (M&A) günstig. Nach Angaben des Institute for Mergers, Acquisitions and Alliances (IMAA) belief sich der weltweite Wert von Fusionen und Übernahmen im Jahr 2019 auf 3,37 Billionen US-Dollar und es wurden weniger als 50 Transaktionen dieser Art durchgeführt. Im Jahr 000 kam es aufgrund der unsicheren wirtschaftlichen Situation durch das SARS-Cov-2020-Virus zu einer gewissen Verlangsamung der Fusionen.

Quelle: IMAA

Überraschenderweise trugen ultraniedrige Zinsen und die expansive Geldpolitik der Zentralbanken nicht zu dem "sprunghaften" Anstieg des Werts von Fusionen und Übernahmen weltweit bei. Laut IMAA-Analysen war 2007 außergewöhnlich, als M&A für fast 5 Billionen US-Dollar abgeschlossen wurde.

Ein weiterer Effekt, der durch das Umfeld des leichten Zugangs zu Kapital entsteht, ist die höhere Bewertung von Technologieunternehmen. Die Multiplikatoren für Technologieunternehmen in Höhe des 20-fachen der erzielten Umsätze überraschen niemanden. Ein Beispiel ist das singapurische Unternehmen Grab (inklusive Transportdienstleistungen, Lebensmittellieferung), das im August 2020 mit rund 14 Milliarden Dollar bewertet wurde, im April 2021 stieg die Bewertung auf über 40 Milliarden Dollar. Es ist erwähnenswert, dass der Umsatz im Jahr 2020 1,6 Milliarden US-Dollar bei einem Nettoverlust von 2,7 Milliarden US-Dollar betrug. Die einfache Kapitalbeschaffung bedeutet, dass sich viele Unternehmen auf das Wachstum konzentrieren können und nicht darauf, schnell Profitabilität zu erreichen.

Zinssätze: Zusammenfassung

Das Niedrigzinsumfeld und die Anwendung der quantitativen Lockerung schaffen günstige Bedingungen für das Wachstum vieler Anlageklassen. Niedrige Zinsen unterstützen den Immobilienmarkt aus zwei Richtungen.

Erstens gibt es einen "Substitutionseffekt". Dies liegt daran, dass niedrige Zinsen die Rentabilität von Einlagen und sicheren Anleihen senken. Dies wiederum führt dazu, dass ein Teil der Mittel zu Anlagezwecken auf den Immobilienmarkt geht. Zweitens erhöhen günstige Kredite die Nachfrage nach Wohnimmobilien.

Das Niedrigzinsumfeld unterstützt die Bewertung von Unternehmen, sowohl börsennotiert als auch im Privatmarkt. Ein weiterer Effekt ist eine geringere Profitabilität des Bankensektors und ein erhöhtes Interesse an alternativen Anlagen.