Return on Invested Capital (ROIC) – ein Indikator, der die Rentabilität eines Unternehmens misst

– ein Indikator, der die Rentabilität eines Unternehmens misst")

Die Rentabilität eines Unternehmens kann auf viele Arten berechnet werden. Viele fundamental analysierende Unternehmen konzentrieren sich auf die Berechnung der Betriebs- oder Nettomarge. Dies lässt jedoch keine Antwort auf die Frage zu, ob das Unternehmen sein Vermögen ordnungsgemäß verwendet. Es gibt viele Indikatoren, die dem Analysten oder Investor helfen, die Effektivität der Vermögensverwaltung des Unternehmens zu analysieren. Indikatoren wie z ROGEN czy ROA sind einem breiteren Anlegerkreis bekannt. Sie haben jedoch ihre Nachteile. ROA berücksichtigt alle Assets, auch solche, die nicht im operativen Geschäft benötigt werden. Auf der anderen Seite Der ROE reagiert empfindlich auf die Höhe der Hebelwirkungweil es auf die Höhe des Eigenkapitals abstellt. Eine indirekte Lösung ist der ROIC, der nur das Kapital berechnet, das tatsächlich zur Durchführung der operativen Tätigkeit benötigt wird. Dank dessen kann der ROIC als Maß für die Effizienz verwendet werden. Im heutigen Artikel werden wir genau erklären, was dieser Indikator ist, wir werden erwähnen, wie er berechnet wird und welche Vor- und Nachteile er hat.

Was ist ROIC?

ROIK Kurzform für Rentabilität des investierten Kapitalsoder Rentabilität des investierten Kapitals. Die Formel zur Berechnung des Index ist sehr einfach. Es ist die Division von NOPAT durch das Gesamtvermögen des Unternehmens, daher kann es durch die folgende Formel dargestellt werden:

ROIC = NOPAT / investiertes Kapital

NOPAT

Im Fall von ROA und ROE enthielt der Zähler den Nettogewinn. Der ROIC wird ganz anders berechnet. NOPAT oder Net Operating Profit After Taxes wird anstelle des Nettogewinns berechnet. Es ist also das Betriebsergebnis abzüglich des effektiven Steuersatzes. Warum wird in diesem Indikator das Betriebsergebnis und nicht der Nettogewinn ausgewählt? Die Antwort ist einfach. Der Betriebsgewinn ist das grundlegende Maß für die Rentabilität eines Unternehmens. NOPAT ist daher ein Indikator für die potenziellen Barmittel, die generiert werden, wenn das Unternehmen nicht verschuldet ist. Dieses Verhältnis schließt auch postoperative einmalige Gewinne oder Verluste aus. NOPAT kann auch als Grundlage für die Berechnung des Free Cash Flow to Firm (FCFF) verwendet werden.

Das investierte Kapital

Dies ist die wichtigste Komponente, die zur Berechnung des ROIC benötigt wird. Investiertes Kapital ist im Gegensatz zu allen Vermögenswerten und Eigenkapital nicht ohne weiteres im Jahresabschluss ersichtlich. Es ist notwendig, es richtig zu berechnen. Das investierte Kapital kann auf zwei Arten berechnet werden:

- Basierend auf Verbindlichkeiten,

- Basierend auf Vermögen.

Unabhängig von der verwendeten ROIC-Berechnungsmethode ist das Ergebnis dasselbe. Daher bleibt es dem Anleger überlassen, ob er das investierte Kapital lieber auf der Aktiv- oder der Passivseite berechnet.

Die Berechnung des investierten Kapitals anhand der Verbindlichkeiten ist für viele die einfachere Methode. Das investierte Kapital umfasst Eigenkapital, langfristige Zinsschulden und kurzfristige Zinsschulden. Zusätzlich soll das investierte Kapital um die Leasingverbindlichkeit erhöht werden. Das vorgenannte Eigenkapital soll um den Liquiditätsüberschuss reduziert werden. Wie berechne ich mein überschüssiges Bargeld? Nicht alle Barmittel werden für operative Aktivitäten benötigt. Gemäß dem Buch Valuation Measuring and Managing the Value of Companies sind überschüssige Barmittel alle Barmittel oder deren Äquivalente, die höher als 2 % des Unternehmensumsatzes sind. Der Rest der Barmittel wird nur der Bilanz belastet und sollte entweder in das Geschäft des Unternehmens reinvestiert oder an die Aktionäre zurückgegeben werden.

Die Berechnung nach Vermögen ist für viele komplexer. Zu Beginn sollten Sie das Umlaufvermögen abzüglich etwaiger überschüssiger Barmittel berechnen. Dieser Wert ist um operative kurzfristige Verbindlichkeiten zu mindern. Das Ergebnis der Subtraktion sollte um die materiellen und immateriellen Vermögenswerte des Unternehmens erhöht werden.

Je nach Detaillierungsgrad der Berechnungen können Sie das investierte Kapital natürlich sowohl nach der detaillierten Methode (sorgfältige Analyse jedes Bilanzpostens) als auch vereinfacht berechnen.

Was sagt uns ROIC?

ROIC ist ein Maß, mit dem Sie feststellen können, ob ein Unternehmen Werte schafft oder zerstört. Um diese Frage zu beantworten, müssen Sie Ihren ROIC mit den gewichteten durchschnittlichen Kapitalkosten (WACC) vergleichen. Wenn der ROIC höher ist als der WACC, schafft das Unternehmen durch die Erhöhung des Betriebsumfangs Wert, der sowohl von den Aktionären als auch von den Gläubigern genutzt werden kann. Wenn der ROIC niedriger ist als der WACC, verringert die Zunahme des Betriebsumfangs paradoxerweise den Wert des Unternehmens. Dies liegt daran, dass die Vergrößerung des Geschäftsumfangs das Unternehmen mehr kostet (WACC) als der wirtschaftliche Nutzen, der sich aus der Vergrößerung des Geschäftsumfangs (ROIC) ergibt.

ROIC und Umsatzwachstum sind die beiden Hauptmotoren für das Wachstum des Unternehmenswerts. Je nach ROIC-Verhältnis und Wachstumsrate können die Unternehmensstrategien unterschiedlich sein. Beispielsweise sollte sich ein Unternehmen mit einem hohen ROIC und einer niedrigen Umsatzwachstumsrate auf die Vergrößerung des Geschäftsumfangs konzentrieren, anstatt seinen ROIC zu steigern. Im Fall von Unternehmen mit einem niedrigeren ROIC ist es für das Unternehmen besser, sich auf die Verbesserung der Effizienz des Kapitalmanagements zu konzentrieren als auf die Vergrößerung der Größe.

Ein hoher ROIC weist darauf hin, dass das Unternehmen einen erheblichen Graben hat, der es von der Konkurrenz abhebt. Dank des Burggrabens hat das Unternehmen einen operativen Vorteil gegenüber der Konkurrenz, der es ihm ermöglicht, eine hohe Kapitalrendite zu erzielen. Natürlich hängt auch die Rentabilität selbst von der Branche ab. Hohe ROICs verzeichnen in der Regel Unternehmen, die im Asset-Light-Modell operieren (die kein großes Kapital zur Skalierung benötigen).

Ein Beispiel für Branchen, in denen viele Unternehmen einen hohen ROIC generieren, sind unter anderem Unternehmen aus den Branchen:

- Softwarehersteller,

- pharmazeutische Hersteller (die größten Unternehmen),

- IT-Service,

- Hersteller medizinischer Geräte.

Auf der anderen Seite stehen Unternehmen aus folgenden Branchen:

- Fluggesellschaften,

- Gewinnung und Verarbeitung von Öl und Gas,

- Bergbausektor.

Natürlich gibt es wie in jeder Branche besser und schlechter geführte Unternehmen, was dazu führt, dass ein Unternehmen auch in einer „schwachen“ Branche überdurchschnittliche Gewinne erwirtschaften kann.

ROIC-Beschränkungen

ROIC ist ein großartiges Instrument zur Bestimmung der Rentabilität eines Unternehmens, hat jedoch seine Grenzen. Einer davon ist die Schwierigkeit, diesen Indikator bei der Analyse von Unternehmen aus dem Banken- und Versicherungssektor zu verwenden. Dies liegt an der Besonderheit dieser Unternehmen und einem anderen Aussehen der Bilanz und Gewinn- und Verlustrechnung als bei „normalen“ Unternehmen. Aus diesem Grund ist es besser, den ROE bei der Analyse von Unternehmen aus diesen Sektoren zu verwenden.

Bei zyklischen Unternehmen, deren Ergebnisse beispielsweise von den Rohstoffpreisen abhängen, sagt der ROIC-Wert allein nicht viel aus. In einer Situation, in der der Markt nahe am Höhepunkt ist (z. B. hohe Ölpreise), erzielen Unternehmen aus diesem Sektor sehr hohe Gewinne, was den ROIC-Index erhöht. Wenn es jedoch einen Tiefpunkt auf dem Markt gibt, in dem ROIC tätig ist, kann er im Minus erheblich von den historischen Werten dieses Indikators abweichen.

Ein weiteres Beispiel sind Wachstumsunternehmen, die viel Geld für die Unterstützung des Wachstums ausgeben. Hohe Vertriebs- und Marketingausgaben können das Potenzial des Unternehmens, eine hohe Rentabilität zu erzielen, verzerren. Während der Spitze des Betriebsumfangs kann der ROIC immer noch negativ sein. Das bedeutet nicht, dass das Unternehmen „Wert vernichtet“. In einer solchen Situation lohnt es sich, sich auf das Verhältnis zwischen dem LTV (langfristiger Wert) des Kunden und dem CAC (Anschaffungskosten) zu konzentrieren.

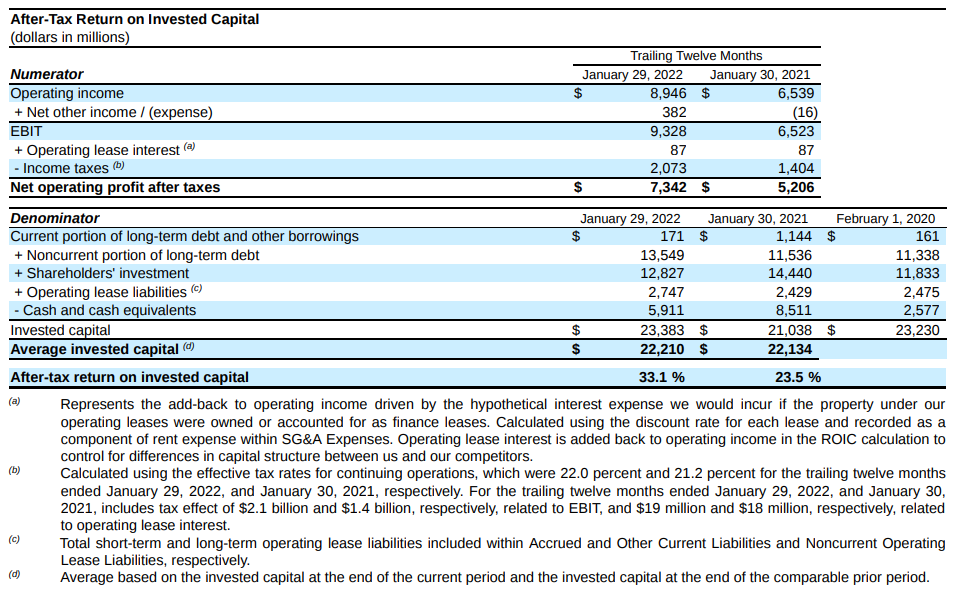

Einige Unternehmen betrachten diesen Indikator sehr genau, da er ihrer Meinung nach ein wichtiger Maßstab für die Effektivität des Unternehmens ist. Ein Beispiel ist Target, dessen Bericht eine ROIC-Berechnung bereitstellt.

Quelle: Finanzbericht des Unternehmens Target

Was ist der optimale ROIC?

Darauf gibt es keine eindeutige Antwort. Es hängt alles von der Branche ab, in der das Unternehmen tätig ist. Je kapitalintensiver das Geschäft ist, desto mehr Kapital ist für den Betrieb des Unternehmens erforderlich. In einer solchen Situation ist es sehr unwahrscheinlich, dass in einer solchen Branche ein zweistelliger ROIC generiert werden könnte. Ein Beispiel für ein Unternehmen mit einer niedrigen einstelligen Kapitalrendite ist die US-amerikanische Fluggesellschaft Southwest Airlines, die vor 2020 einen einstelligen ROIC erwirtschaftete, der teilweise unter dem WACC lag.

Andererseits kann ein im Technologiesektor tätiges Unternehmen mit geringer Verschuldung und einer „leichten Bilanz“ eine sehr hohe Kapitalrendite erwirtschaften. Ein Beispiel für ein solches Unternehmen ist der Schöpfer von Börsenindizes - MSCI (ROIC etwa 25%). Ein weiteres Beispiel für Unternehmen, die einen hohen ROIC aufweisen, ist unter anderem das Technologieunternehmen Adobe oder der Anbieter von Kreditratings FICO.

Gerade wegen der Unterschiede in den Geschäftsmodellen sollte das analysierte Unternehmen mit der Rendite auf das investierte Kapital mit den engsten Wettbewerbern verglichen werden. Investoren betrachten diesen Indikator, um Marktchampions zu finden. Ein hoher ROIC ist gleichbedeutend mit einem profitablen Geschäft und einem effektiven Kapitalmanagement. Dies kann ein Signal dafür sein, dass die Branche, in der das Unternehmen tätig ist, möglicherweise „gesund“ ist und dass das Unternehmen möglicherweise erhebliche Vorteile gegenüber der Konkurrenz hat. Der ROIC ist nicht empfindlich gegenüber der Höhe der Hebelwirkung und daher kann der ROIC ein nützlicher Indikator für Unternehmen sein, die in nichtfinanziellen Branchen tätig sind.

ROE, ROA, ROIC, ROCE – Unterschiede

ROIC steht für Rentabilität des investierten Kapitals. Daher wird berechnet, wie gut das Unternehmen Kapital allokiert (die Quelle dieses Kapitals ist unerheblich). Der Nenner beinhaltet das Kapital, das benötigt wird, um Gewinne aus der Geschäftstätigkeit des Unternehmens zu erzielen. Daher wird das überschüssige Bargeld ignoriert. ROIC im Gegensatz zu Der ROA konzentriert sich auf Vermögenswerte, die tatsächlich im Rahmen der Geschäftstätigkeit verwendet werden. Zum Beispiel zieht ein ROIC „überschüssige Barmittel“ ab, d. h. Barmittel, die ein Unternehmen auf seinem Konto hat, aber nicht für sein Kerngeschäft benötigt. Dies ist besonders wichtig für Unternehmen, die über einen großen Bargeldbestand verfügen, der auf dem Konto gehalten wird. Eine solche Finanzpolitik ist sehr konservativ und verringert die tatsächliche Rentabilität des Unternehmens.

Der Hauptunterschied zwischen ROE (Return on Equity) und ROA (Return on Assets) ist die Art und Weise, wie sie die Effektivität des Enterprise Asset Managements berechnen. Der ROE konzentriert sich auf das Eigenkapital, d. h. das Nettovermögen (Vermögenswerte abzüglich der Verbindlichkeiten), während der ROA den Nettogewinn durch den Wert aller Vermögenswerte des Unternehmens dividiert. Wenn das Unternehmen einen Nettogewinn erwirtschaftet und die Verschuldung des Unternehmens größer als Null ist, ist der ROE immer größer als die Rentabilität der Vermögenswerte.

ROCE steht für Rendite auf das eingesetzte Kapital. Es ist daher ein Indikator „zwischen“ ROA und ROIC. Der ROCE konzentriert sich auf die Rendite auf das Anlagekapital, also die Summe aus Eigenkapital und langfristigen Schulden. Die Eigenkapitalrendite sollte höher sein als die Kapitalkosten des Unternehmens (WACC). Wenn es niedriger ist, bedeutet dies, dass das Unternehmen keinen Shareholder Value produziert.

Summe

ROIC ist ein Indikator, mit dem Sie die Rentabilität des investierten Kapitals abschätzen können, das sowohl Eigenkapital als auch Zinsen und Leasingschulden abzüglich überschüssiger Barmittel umfasst. Dies bedeutet, dass dieser Indikator einige der ROA- und ROE-Funktionen kombiniert. Natürlich hat dieser Indikator auch seine Nachteile. Dazu gehört die Schwierigkeit, den ROIC bei Wachstumsunternehmen (die keinen großen NOPAT generieren) und Unternehmen aus dem zyklischen Sektor zu interpretieren. Auch für die Analyse von Banken und Versicherungen ist der ROIC nicht geeignet.

, also ein Indikator für das Verbrauchervertrauen")

– ein Indikator, der die Rentabilität eines Unternehmens misst")

– ein Indikator, der die Rentabilität eines Unternehmens misst")