Return on Assets - was ist der ROA-Indikator

Die Rentabilität eines Unternehmens kann auf viele Arten berechnet werden. Viele konzentrieren sich auf die Berechnung der Betriebs- oder Nettomarge. Dies lässt jedoch keine Antwort auf die Frage zu, ob das Unternehmen sein Vermögen ordnungsgemäß verwendet. Es gibt viele Indikatoren, die dem Analysten oder Investor helfen, die Effektivität der Vermögensverwaltung des Unternehmens zu analysieren. Einer der bekanntesten ist ROA (Kapitalrendite). Im heutigen Artikel stellen wir vor, wie der Indikator berechnet wird, wie er verwendet wird und welche Vor- und Nachteile er hat.

Was ist ROA?

ROA Kurzform für Kapitalrendite, also die Rentabilität von Vermögenswerten. Die Formel zur Berechnung des Index ist sehr einfach. Es ist die Division des Nettogewinns durch die Bilanzsumme des Unternehmens, daher kann es durch die folgende Formel dargestellt werden:

ROA = Nettogewinn / Bilanzsumme des Unternehmens

Der Jahresüberschuss ist im Jahresabschluss der Gesellschaft in der Gewinn- und Verlustrechnung (RZiS) ersichtlich. Es ist das Ergebnis, wenn alle Kosten und Steuern von den Einnahmen abgezogen werden. Es ist zu beachten, dass der Nettogewinn nicht mit einem Geldzufluss auf das Konto des Unternehmens gleichzusetzen ist. Der Nettogewinn ist eine Aufstellung der ausgewiesenen Einnahmen mit entsprechenden Kosten (das Prinzip der Zuordnung von Einnahmen und Kosten). Daher wird der Aspekt des Bedarfs an Betriebskapital oder Kapitalausgaben weggelassen. Dennoch ist der Nettogewinn ein Maß für die Rentabilität eines Unternehmens.

Die Bilanzsumme ist im Jahresabschluss in der Bilanz des Unternehmens zu finden. Alle Vermögenswerte des Unternehmens sind Vermögenswerte. In der Bilanz wird das Vermögen in Umlauf- und Anlagevermögen unterteilt.

Anlage- und Umlaufvermögen

Während es kein großes Problem darstellt, zu verstehen, woraus Nettogewinne generiert werden, ist eine gründliche Analyse der Vermögenswerte erforderlich, um zu wissen, warum der ROA ein bestimmtes Niveau hat. Jedes Unternehmen hat eine andere Vermögensstruktur. Es lohnt sich daher zu wissen, was die Summe des Gesellschaftsvermögens ausmacht.

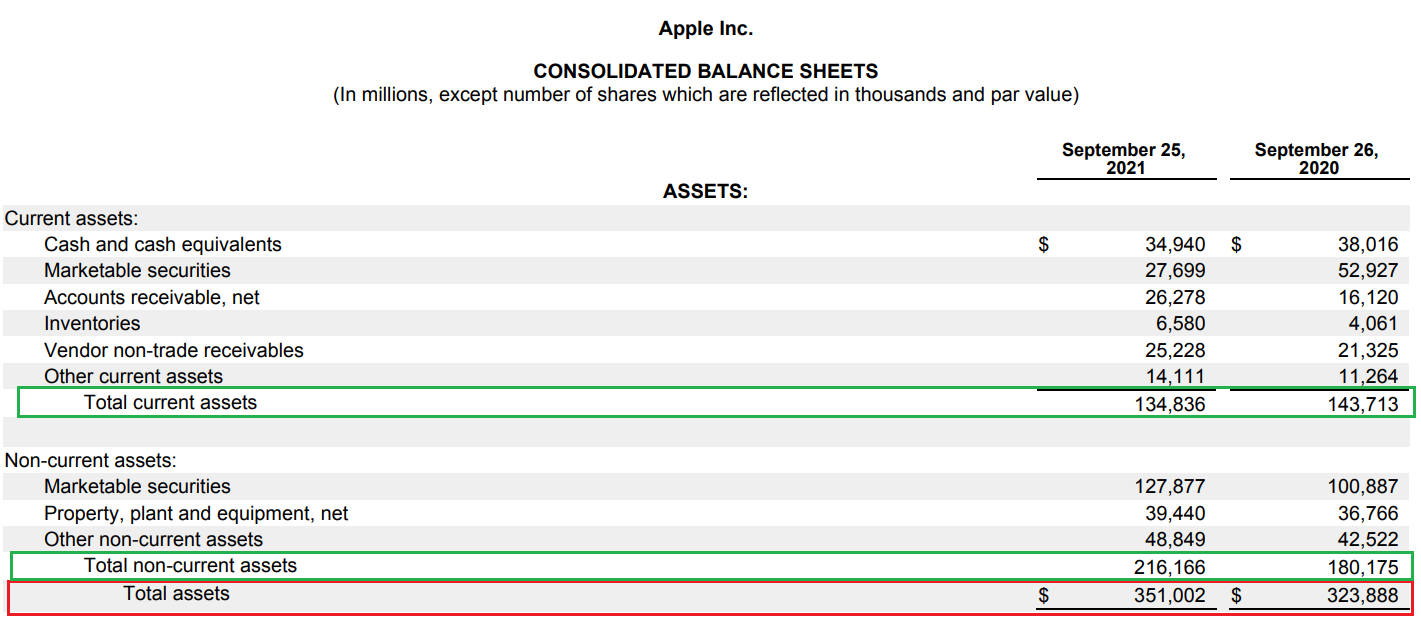

Nachfolgend finden Sie eine Aufschlüsselung der Vermögenswerte des Unternehmens Apple. Wie Sie im Fall dieses Unternehmens sehen können, können Sie erhebliche Barmittel (35 Milliarden US-Dollar) sowie kurz- und langfristige Wertpapiere (27,7 Milliarden US-Dollar bzw. 127,8 Milliarden US-Dollar) sehen.

Quelle: Jahresbericht von Apple

Anlagevermögen

Anlagevermögen sind solche Vermögensgegenstände, deren wirtschaftliche Nutzungsdauer länger ist als das Geschäftsjahr. Daher handelt es sich um Vermögenswerte, die nicht als Umlaufvermögen klassifiziert werden können. Zum Anlagevermögen gehören:

- Immaterielle Vermögenswerte (immaterielle Vermögenswerte) - Dies sind keine physischen Vermögenswerte, sondern erworbene Eigentumsrechte. Zu diesen Arten von Vermögenswerten gehören unter anderem Lizenzen, Patentrechte, erworbener Firmenwert. Beispielsweise sind die Rechte an einer Marke wie Lay's und Colgate von beträchtlichem Wert und dürfen daher bei der Bewertung eines Unternehmens nicht außer Acht gelassen werden. Bei vielen Unternehmen ist der Anteil von WNiP am Unternehmensvermögen beträchtlich.

- Sachanlagen - Diese Art von Anlagevermögen besteht aus den "intuitivsten" Elementen des Unternehmensvermögens, wie Gebäuden, Maschinen, Autos oder Grundstücken. Diese Arten von Vermögenswerten werden abzüglich Abschreibungen ausgewiesen. Der Zweck der Abschreibung besteht darin, den Buchwert dem realen Wert anzunähern. Es gibt jedoch Zeiten, in denen der Buchwert weit unter dem Marktwert liegt. Wenn ein solcher Vermögenswert verkauft wird, kann das Unternehmen einen Gewinn aus dem Abgang des Vermögenswerts erfassen.

- Langfristige Forderungen – dies können Verbindlichkeiten aus Lieferungen und Leistungen anderer Unternehmen (Produktempfänger) sein, deren Rückzahlung länger als 12 Monate dauert.

- Langfristige Investitionen - dies sind die Investitionen des Unternehmens, die für einen Zeitraum von mehr als 12 Monaten geeignet sind. Dieser Posten kann Anlagen in Aktien anderer Unternehmen und zu Anlagezwecken erworbene Wertpapiere (z. B. Anleihen) umfassen.

- Langfristige Vorauszahlungen - In dieser Position gibt es unter anderem Kosten, die jetzt angefallen sind, aber in der Zukunft zu erfassen sind. Beispielsweise kann ein Teil einer im Voraus bezahlten 5-Jahres-Lizenz als langfristige Kostenrechnung gelten.

Vermögenswerte

Demgegenüber sind kurzfristige Vermögenswerte solche Vermögenswerte, deren wirtschaftliche Nutzungsdauer kürzer als 12 Monate ist. Dies bedeutet, dass diese Vermögenswerte in naher Zukunft verbraucht, verkauft oder anderweitig verwendet werden sollen. Das Umlaufvermögen umfasst die liquidesten Bestandteile des Unternehmensvermögens. Sie sind am einfachsten zu kassieren, um Ihre Ausgaben zu finanzieren. Das Umlaufvermögen umfasst unter anderem:

- Vorräte - Vorräte umfassen alle Materialien, Halbfabrikate oder verkaufsfertige Produkte. Vorräte werden zu Herstellungs- oder Anschaffungskosten bewertet. Es sei daran erinnert, dass es möglich ist, diesen Vermögenswert mit verschiedenen Methoden zu bewerten, wie z. B. LIFO, FIFO oder beispielsweise zu den durchschnittlichen Herstellungskosten eines Produkts. Aktien selbst haben eine unterschiedliche Haltbarkeit. Für Bauträger sind Bestände z.B. zum Verkauf stehende Wohnungen. Diese Art von Inventar verschlechtert sich im Laufe der Zeit nicht wesentlich. Andererseits ist die Haltbarkeit für ein Unternehmen, das Sonnenblumensprossen verkauft, sehr kurz. Aufgrund unterschiedlicher Geschäftsmodelle kann die Bestandsgröße verschiedener Unternehmen unterschiedlich sein.

- Kurzfristige Forderungen - Dieser Bilanzposten enthält die Verbindlichkeiten aus Lieferungen und Leistungen der Kunden der Gesellschaft. Unternehmen verkaufen sehr oft ihre Produkte und bieten die Möglichkeit, z.B. 30 Tage lang zu bezahlen. In einer solchen Situation führen die erfassten Erlöse nicht unmittelbar zu einer Erhöhung der Liquidität des Unternehmens. Für 30 Tage „landet“ der Wert der verkauften Produkte in den Forderungen. Wenn der Kunde seine Schulden begleicht, sinken die Forderungen und der Kassenbestand steigt. Es kommt jedoch vor, dass ein Auftragnehmer in einer sehr schlechten finanziellen Situation ist und seine Verbindlichkeiten nicht bezahlen kann. In einer solchen Situation sollten die Buchhalter des Unternehmens die uneinbringlichen Schulden abschreiben.

- Kurzfristige Anlagen (Finanzanlagen, Barmittel) - Es ist die liquideste Art von Vermögenswerten. Diese Position umfasst unter anderem Bargeld und seine Äquivalente. Es verbessert die Liquidität und ermöglicht es Ihnen, Zinserträge (z. B. aus Einlagen) zu generieren. Ein weiterer Bestandteil der kurzfristigen Anlagen sind finanzielle Vermögenswerte, die innerhalb der nächsten 12 Monate veräußert werden sollen. Beispiele hierfür sind Anleihen oder Aktien, die das Unternehmen kurzfristig einlösen möchte. Es sei daran erinnert, dass es keine einheitliche Bargeldhöhe gibt, die für alle Unternehmen optimal ist. Vieles hängt von der Branche ab, in der das Unternehmen tätig ist, und von der Höhe seiner Verschuldung. Unternehmen mit einem langen Betriebszyklus müssen über eine größere Liquiditätsreserve verfügen als Unternehmen, die ihre Forderungen schnell einziehen und keine Lagerbestände benötigen (z. B. SaaS-Unternehmen).

- Kurzfristige Vorauszahlungen - In dieser Position gibt es unter anderem aktuell angefallene Kosten, die innerhalb der nächsten 12 Monate zu erfassen sind. Ein Beispiel wären bezahlte Jahresabonnements, die linear über die nächsten 12 Monate als Kosten erfasst werden.

Was ist der optimale ROA?

Darauf gibt es keine eindeutige Antwort. Es hängt alles von der Branche ab, in der das Unternehmen tätig ist. Je kapitalintensiver das Geschäft, desto größer die Bilanzsumme des Unternehmens. In einer solchen Situation ist es sehr unwahrscheinlich, dass es in einer solchen Branche möglich wäre, eine zweistellige ROA-Kennzahl zu generieren. Ein Beispiel für ein Unternehmen mit niedriger einstelliger Kapitalrendite ist der Automobilhersteller Ford (ROA unter 3 %). Andererseits ein im Technologiesektor tätiges Unternehmen mit geringer Verschuldung und "Lichtwaage" kann eine sehr hohe Kapitalrendite erwirtschaften. Ein Beispiel für ein solches Unternehmen ist der Registrar von Domains mit der Endung .com – Verisign (ROA über 40 %) oder ein ausgereifter eBay-Marktplatz (ROA über 50 %). Gerade wegen der Unterschiede in den Geschäftsmodellen sollte das analysierte Unternehmen mit der Rentabilität der Vermögenswerte seiner engsten Wettbewerber verglichen werden.

Wofür verwenden Investoren ROA?

Investoren betrachten den ROA-Indikator für Marktchancen. Es sei daran erinnert, dass die Rentabilität von Vermögenswerten nicht zwischen den Quellen der Finanzierung der Vermögenswerte des Unternehmens unterscheidet. Je höher der ROA, desto höher ist theoretisch die Kapitaleffizienz des Unternehmens. Der ROA kann daher ein hervorragendes Maß für den Vergleich von Unternehmen sein, die in denselben Branchen tätig sind. Aufgrund der Tatsache, dass das Verhältnis unabhängig von der Höhe des finanziellen Leverage des Unternehmens ist (im Gegensatz zu ROE), können Sie Unternehmen vergleichen, die in derselben Branche, aber mit einer anderen Kapitalstruktur tätig sind. Wenn das analysierte Unternehmen eine niedrigere Kapitalrendite als seine Wettbewerber hat, kann dies bedeuten, dass es eine ineffektive Vermögensstruktur hat (z. B. aufgrund von Überinvestitionen oder zu hoher Liquidität).

Nachteile von ROA

Die Rentabilität von Vermögenswerten hat auch ihre Nachteile. Einer davon ist die Unfähigkeit, Unternehmen aus verschiedenen Branchen miteinander zu vergleichen. Denn unterschiedliche Branchen erfordern unterschiedliche Vermögensstrukturen. So unterscheidet sich beispielsweise die Vermögensstruktur von Petrochemieunternehmen deutlich von der von Technologiegiganten.

Ein weiteres Problem besteht darin, dass der ROA auf der buchhalterischen Bewertung des Vermögenswerts basiert, die von seinem tatsächlichen Wert abweichen kann. Aus diesem Grund ist der ROA in der Analyse von Banken viel besser, da hier die Bewertung von Vermögenswerten ihren realen Wert besser widerspiegelt (Mark-to-Market-Rechnung).

Bei nichtfinanziellen Unternehmen hat ROA ein gewisses methodisches Problem. Das Vermögen der Gesellschaft gehört sowohl den Gläubigern als auch den Miteigentümern der Gesellschaft. Der Nettogewinn wiederum ist das Ergebnis nach Zahlung der Zinsen auf die Schuld (Zinsen sind an die Gläubiger zu zahlen). Daher besteht die Lösung darin, den Nettogewinn durch einen Indikator zu ersetzen NOPAT (Nettobetriebsgewinn nach Steuern), also Betriebsgewinn abzüglich Steuern. Der Betriebsgewinn ist die Rentabilität vor der Zahlung von Schuldzinsen.

ROE, ROA, ROIC, ROCE – Unterschiede

Der Hauptunterschied zwischen ROE (Eigenkapitalrendite) i ROA (Return on Assets) ist die Art und Weise, wie sie die Effektivität der Verwaltung der Vermögenswerte des Unternehmens berechnen. Der ROE konzentriert sich auf das Nettovermögen (Vermögenswerte abzüglich Verbindlichkeiten), während der ROA den Nettogewinn durch den Wert aller Vermögenswerte des Unternehmens dividiert. Wenn das Unternehmen einen Nettogewinn erwirtschaftet und die Verschuldung des Unternehmens größer als Null ist, ist der ROE immer größer als die Rentabilität der Vermögenswerte.

ROIK Kurzform für Rentabilität des investierten Kapitals. Daher wird berechnet, wie gut das Unternehmen Kapital allokiert (die Quelle dieses Kapitals ist unerheblich). Der Nenner umfasst die Vermögenswerte, die benötigt werden, um Gewinne aus dem Geschäft zu erzielen. Daher wird das überschüssige Bargeld ignoriert. Daher betrachtet der ROA nur die Rentabilität aller Vermögenswerte des Unternehmens, und der ROIC betrachtet nur die Vermögenswerte, die tatsächlich für die Geschäftstätigkeit verwendet werden. Beispielsweise zieht ROIC „Excess Cash“ ab, also Barmittel, die das Unternehmen auf seinem Konto hat, aber nicht in seinem Kerngeschäft benötigt. Dies ist besonders wichtig für Unternehmen, die über einen großen Bargeldbestand verfügen, der auf dem Konto gehalten wird. Eine solche Finanzpolitik ist sehr konservativ und verringert die tatsächliche Rentabilität des Unternehmens. Aus diesem Grund verwenden viele Unternehmen überschüssige Barmittel, um Dividenden zu zahlen oder Aktienrückkäufe durchzuführen.

ROCE es ist kurz für Rendite auf das eingesetzte Kapital. Es ist daher ein Indikator „zwischen“ ROA und ROIC. Der ROCE konzentriert sich auf die Rendite auf das Anlagekapital, also die Summe aus Eigenkapital und langfristigen Schulden. Die Eigenkapitalrendite sollte höher sein als die Kapitalkosten des Unternehmens (WACC). Wenn es niedriger ist, bedeutet dies, dass das Unternehmen keinen Shareholder Value produziert.

Summe

ROA ist ein Indikator, mit dem Sie die Rentabilität aller Vermögenswerte des Unternehmens bestimmen können. Daher ist es ein Maß, mit dem berechnet werden kann, wie effektiv das Unternehmen alle Vermögenswerte verwaltet. Der Nachteil dieser Kennzahl liegt darin, dass sie nicht zwischen tatsächlich betrieblich genutzten Vermögenswerten und Vermögenswerten unterscheidet, die nur die Bilanz belasten (z. B. ungenutzte Gebäude, Grundstücke). Ein weiteres Problem besteht darin, dass Unternehmen mit einem sehr hohen Anteil an Cash-in-Assets möglicherweise eine viel niedrigere Kapitalrendite haben als sie tatsächlich sind (die Zahlung einer hohen Dividende erhöht den ROA). Der Indikator kann verwendet werden, um die Wirksamkeit des Managements zu vergleichen

, also ein Indikator für das Verbrauchervertrauen")