Zinseszins - das achte Weltwunder

Zinseszins ist ein mächtiges Instrument in den Händen eines bewussten Anlegers. Zu verstehen, wie es funktioniert, kann eine wichtige Hilfe bei der Erreichung der finanziellen Unabhängigkeit sein, was für viele ein Ziel ist passiv investieren. Viele Händler sind sich jedoch nicht bewusst, welche Auswirkungen dies auf die endgültige Gewinngröße haben kann.

Ein sehr beliebter Satz ist das folgende Zitat:

„Zinseszins ist das achte Weltwunder. Wer es versteht, verdient Geld damit. Wer es nicht versteht, muss es bezahlen.

Das einfachste Verständnis dafür, wie viel "Magie" hinter Zinseszins stecken kann, besteht darin, zwischen zwei Arten von Gehältern zu wählen, die Mitarbeiter erhalten können:

- PLN 50 für 000 Tage.

- 300 PLN für den ersten Tag, 10% mehr an jedem folgenden Tag als am vorherigen Tag.

- 15 groszy am ersten Tag und an jedem folgenden Tag 50% mehr als am Vortag.

- PLN 1 am ersten Tag und doppelt so viel wie am Vortag an jedem folgenden Tag.

Der Einfachheit halber hat jeder Monat 30 Tage. Welches Gehalt ist am rentabelsten?

- Im Fall von zuerst Der Mitarbeiter erhält am Ende eines jeden Tages Angebote 1666,66 zł.

- Im Fall von der Zweite Der Mitarbeiter erhält am ersten Tag 300 PLN und am zweiten Tag 330 PLN. Erst am Ende des 19. Tages wird er es erhalten 1667,98 zł.

- Zum der dritte Variante tritt der der ersten Variante ähnliche Tageslohn erst nach 24 Tagen auf (1683,41 zł).

- Im Gegenzug für vierte Variante: Während der ersten 17 Arbeitstage verdient der Arbeitnehmer 1310,71 PLN (durchschnittlich 77,1 PLN pro Tag). Nach 30 Tagen würde der Mitarbeiter, der sich für die vierte Option entscheidet, am meisten verdienen. 30 Tage lang würde er weniger als 11 Mio. PLN verdienen (10,737 Mio. PLN).

Die nächste Option in Bezug auf die Rentabilität wäre dritte. In diesem Fall wird der Mitarbeiter verdienen PLN 57 525. So gibt die vierte Variante der Vergütung bis zu 186-mal höhere Einnahmen. Trotz der Tatsache, dass am ersten Tag das Gehalt in der dritten Variante 15-mal höher war (15 PLN gegenüber 1 PLN).

Option 2 bietet das niedrigste Gehalt, da der Mitarbeiter innerhalb von 30 Tagen 49 PLN verdient. Dieser Betrag ist vergleichbar mit Option 348. Die Differenz beträgt 1 PLN, obwohl der Mitarbeiter in den ersten 652 Tagen eine niedrigere Vergütung erhalten hat.

Warum so schockierende Werte für die vierte Variante? Es handelt sich um eine Situation, in der sich der Wert einer Investition in der Perspektive von 30 Perioden verdoppelt. Der größte Teil dieses beeindruckenden Ergebnisses besteht aus den letzten vier Tagen, die 10 PLN generierten. Am letzten Tag erhielt der Mitarbeiter den gleichen Betrag wie in den letzten 066 Arbeitstagen.

Achten Sie darauf, zu lesen: Was ist passives Investieren? Vor- und Nachteile [Leitfaden]

Zinseszins und langfristig

Dank der Magie des Zinseszinses haben "Details" einen großen Einfluss auf das endgültige Anlageergebnis. Diese "Details" umfassen den anfänglichen Investitionsbetrag, die durchschnittliche Kapitalrendite und die Besteuerung.

Steuern und Anlageergebnis

Lassen Sie uns den letzten Fall behandeln, der auch bei langfristigen Investitionen sehr selten erwähnt wird "Passive Investition". Der Steuersatz kann das Endergebnis des investierten Kapitals erheblich "verzerren".

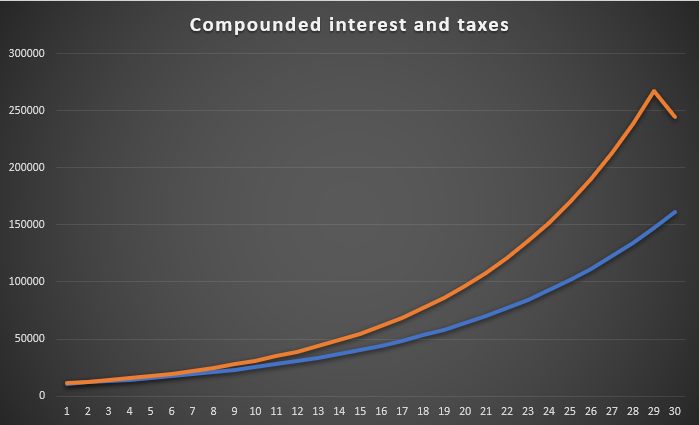

Die folgende Grafik zeigt eine Investition von 10 PLN, die eine jährliche Kapitalrendite von 000% ergibt. Die blaue Linie zeigt den am Jahresende investierten Betrag. Am Ende eines jeden Jahres zahlt der Anleger jedoch eine Kapitalertragssteuer (12%). Die orange Linie zeigt dagegen eine Anlagerendite von 19% pro Jahr, aber die Kapitalertragssteuer wird erst am Ende des 12. Jahres auf alle Gewinne gezahlt. Durch die jährliche Zahlung der Steuer hat der Anleger am Ende des 30. Jahres ein Vermögen von 30 Tausend PLN angesammelt. PLN. Wenn die Steuer jedoch abgegrenzt würde, würde der kumulierte Betrag erst zum Zeitpunkt des Ausstiegs aus der Investition 161,65 Tsd. PLN betragen. PLN. Die Steuerstundung brachte am Ende der Investition über 244,58% mehr Kapital.

Quelle: eigene Studie

Dieses Beispiel zeigt, dass es im Interesse des Anlegers liegt, die Steuer so lange wie möglich aufzuschieben. Wie kann eine Besteuerung vermieden werden? Der einfachste legale Weg ist, den Moment zu verschieben "Ausgänge" von der Investition. Aus diesem Grund ändern sich auch die Lagerbestände ständig ETFs Im Portfolio müssen sie eine höhere Kapitalrendite erzielen als die Person, die die Strategie anwendet kaufen & halten. Je höher die Besteuerung von Kapitalgewinnen ist, desto höher ist die erforderliche Rendite, die aktive Anleger erzielen müssen.

Check it out: FINAX - Investieren, nicht spekulieren oder passiv investieren

Durchschnittliche Kapitalrendite

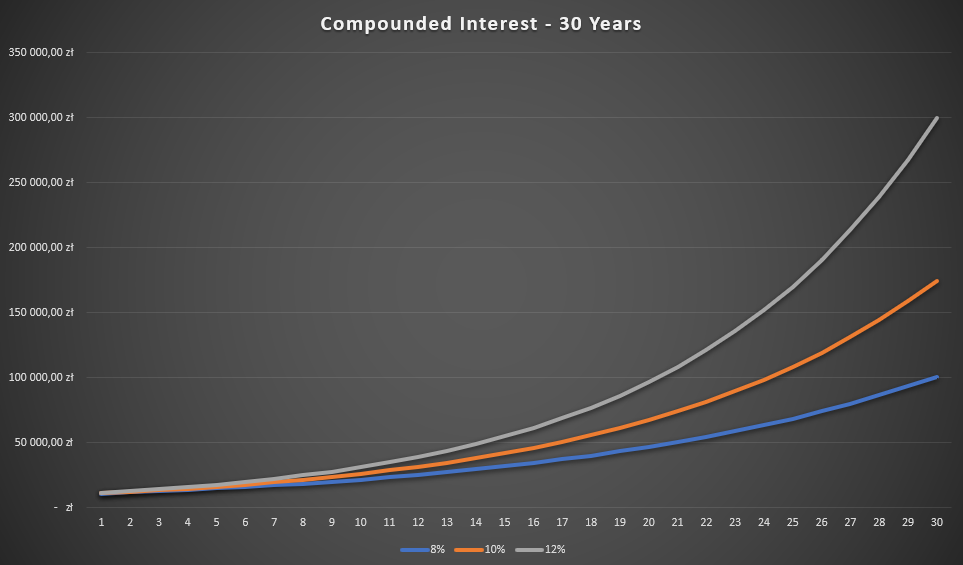

Das ist keine Überraschung Je höher die Rendite, desto höher der Wert der Vermögenswerte am Ende des Investitionszeitraums. Viele Anleger wissen jedoch nicht, wie groß der Unterschied in der Perspektive von 5, 10 oder 30 Jahren sein kann.

Quelle: eigene Studie

Die obige Grafik zeigt die Nettoinvestitionsrendite in Höhe von 8%, 10% und 12% pro Jahr. In der Perspektive von 30 Jahren ist der Unterschied atemberaubend. Die Investition von 10 PLN nach 000 Jahren ergab 30 Tausend PLN. PLN mit einer Investition von 100,6%. Wenn wiederum der gleiche Betrag in Höhe von 8% investiert wird, ergibt sich nach 12 Jahren 30 Tausend. PLN. Je länger die Investitionsdauer ist, desto größer ist die Differenz zwischen den Kapitalrenditen. Nachfolgend finden Sie eine Tabelle, in der die Auswirkungen von Zeit und Zinssatz auf das Anlageergebnis zusammengefasst sind:

| CAGR% der Investition | 8% | 12% |

| Anfangsinvestitionsbetrag | 10 000 PLN | 10 000 PLN |

| Investitionswert nach einem Jahr | 10 800 PLN | 11 200 PLN |

| Investitionswert nach 5 Jahren | 14 693 PLN | 17 623 PLN |

| Investitionswert nach 10 Jahren | 21 589 PLN | 31 058 PLN |

| Investitionswert nach 30 Jahren | 100 627 PLN | 299 599 PLN |

| Investitionswert nach 50 Jahren | 469 016 PLN | PLN 2 890 022 |

Quelle: eigene Studie

Zinseszins - regelmäßige Investition versus einmalige Zahlung

Ein weiteres Problem ist die Auswirkung der Anlagestrategie des Anlegers auf das Anlageergebnis. Wir sprechen davon, regelmäßig einen bestimmten Betrag oder den gesamten Betrag auf einmal zu zahlen. Jede dieser Strategien hat ihre Vor- und Nachteile, wie in den Beispielen gezeigt wird.

Der Durchschnitt wurde in vier Optionen erreicht CAGR auf dem Niveau von 10%. Es gab jedoch verschiedene "Pfade":

- "Variante einer glatten Kurve"das heißt, jedes Jahr eine Steigerung von 10% pro Jahr für 10 Jahre.

- "Rückgang im ersten Jahr um 20%" und in den nächsten 9 Jahren eine jährliche Steigerung von 13,9618%.

- "Steigerung im ersten Jahr um 20%" und in den nächsten 9 Jahren eine jährliche Steigerung von 8,9416%.

- "Rückgang in den ersten 3 Jahren um 10%" und in den nächsten 7 Jahren eine jährliche Steigerung von 19,8786%.

Bei einer einmaligen Investition erzielt der Anleger zunächst eine Rendite von 10% pro Jahr. Die Höhe der Investitionen am Ende von 10 Jahren betrug 25 zł.

Bei regelmäßiger Zahlung von 2000 PLN zu Beginn der ersten 5 Jahre betrug der Kapitalwert bei der "glatten" Variante 21 PLN. Der Unterschied betrug bis zu 4306 PLN. Dies war darauf zurückzuführen, dass das eingezahlte Kapital kürzer wirkte als bei einer einmaligen Zahlung.

Zweite Variante Bei einer in Tranchen aufgeteilten Zahlung war dies bereits vorteilhafter. Der investierte Betrag führte Ende des 10. Jahres zu einer Investition 26 PLN. Der Unterschied betrug 798 PLN. In diesem Fall profitierte der Anleger von Rückgängen im ersten Jahr und schnelleren Preiserhöhungen nach dem ersten Jahr (13,9618%). Sie deckte die Auswirkungen der kürzeren Investitionsdauer durch die nachfolgenden Tranchen der Investition mehr als ab.

Dritte Variante Dies war für den Investor in Tranchen am wenigsten vorteilhaft. Im ersten Jahr gab es einen Anstieg von 20% und in den folgenden Jahren fiel die durchschnittliche Rendite unter 9%. Gleichzeitig „arbeiteten“ nachfolgende Tranchen kürzer als im Fall der ersten. Infolgedessen betrug das Kapital am Ende des 10. Jahres 20 zł.

Wiederum vierte Variante Dies ist für den Investor in Tranchen am vorteilhaftesten. Dank der anfänglichen Einbrüche konnte der Anleger einen erheblichen Betrag zu Preisen investieren, die unter den ursprünglichen Preisen lagen. Darüber hinaus hat der Anleger seit dem vierten Jahr, in dem der Markt weniger als 4% pro Jahr "verdient" hat, einen starken Aufwärtstrend verzeichnet. Infolgedessen belief sich das Kapital zum Ende des 20. Jahres auf 31 680 PLN.

Es ist deutlich zu erkennen, dass jede der Anlagemethoden ihre Vor- und Nachteile in Abhängigkeit von der Kapitalrendite in bestimmten Jahren hat. In Zeiten eines starken Bullenmarktes oder geringfügiger Korrekturen ist es am besten, den Betrag so früh wie möglich anzulegen. Auf der anderen Seite schnitt die „Tranche“ -Strategie in der Zeit eines langen Bärenmarktes (z. B. drei Jahre) besser ab.

Summe

Zinseszins ist der größte Verbündete des Anlegers. Sehr oft wird der Aspekt des Zinseszinses auf die Spitze getrieben. Einerseits gibt es "Tabellen", die zeigen, dass man selbst mit 10 Zloty Millionär werden kann ("nur 000% pro Jahr sind genug). Auf der anderen Seite gibt es das Argument, dass "niemand 50 Jahre lang lebt". Die Wahrheit liegt normalerweise in der Mitte. Beim Bauen von Vermögenswerten sind sowohl die Höhe des investierten Kapitals (es ist einfacher, aus 200 PLN eine Million zu machen als 300 PLN), die erzielte durchschnittliche Rendite als auch die Investitionszeit (je länger die Investition dauert, desto geringer ist der Bedarf Rendite ist). Natürlich sollten Steuern nicht vergessen werden. Je länger es dem Anleger gelingt, die Steuer zu umgehen, desto höher ist das am Ende der Investition angesammelte Kapital. Dies ist auf den Zinseszins-Effekt zurückzuführen, durch den mehr Kapital "reinvestiert" werden kann.