Ein Tauwetter bei der Fed ist erforderlich, um eine dauerhafte Rendite des USD-Wechselkurses zu gewährleisten

Wenn es im kommenden Quartal nicht zu einer plötzlichen Wiederaufnahme der russischen Erdgasflüsse nach Europa kommt, für Europa und den Euro sowie Satellitenwährungen - das Pfund Sterling und die schwedische Krone - kommt der wirtschaftliche Winter. Obwohl die EZB und andere Zentralbanken - mit einer äußerst bedeutenden Ausnahme Bank von Japan - die Fed in Bezug auf die Straffungspolitik im dritten Quartal eingeholt, Federal Reserve sie bleibt die Zentralbank, die „alle regiert“. Die Fed muss ihre Politik wieder lockern, bevor wir sicher sein können, dass der US-Dollar endlich bereit ist, umzukehren.

USD: Die Fed kehrt zu ihrer alten Rhetorik zurück, nachdem sie versucht hat, die Politik zu bremsen

Der US-Dollar erreichte nach einer Pressekonferenz vorübergehend seinen Höchststand FOMC am 16. Juni, als der Markt entschied, dass die erste Zinserhöhung um 1994 % seit 0,75 der Höhepunkt der restriktiven Politik der Fed im aktuellen Zyklus sein wird. Am Tag nach der FOMC-Sitzung erreichte der Bärenmarkt an den Aktienmärkten das Mindestniveau des Zyklus, das zum Zeitpunkt der Erstellung dieses Textes nicht überschritten wurde. Die Risikostimmung fand weiteren Auftrieb, und vor der FOMC-Sitzung Ende Juli brach der Dollar leicht ein, da Powell dem Markt nicht genügend Unterstützung bot, der damit begann, einzupreisen, dass der Zinssatz der Fed bereits im Dezember 2022 seinen Höchststand erreichen würde und beginnen würde Rückgang bereits im Dezember 2023. in der ersten Hälfte des Jahres 100 Ab Anfang August begannen die Fed-Mitglieder jedoch schnell, die Vorwürfe, eine Lockerung der Fed-Politik zu prognostizieren, explizit zu widerlegen, indem sie eine fast 8% durchweg aggressive Rhetorik präsentierten. Der Dollar wertete erneut auf, obwohl viele andere Zentralbanken bei der Anhebung von Zinsen und Leitsätzen noch aggressiver vorgingen. Beim Treffen am XNUMX EBC sie erhöhte den Zinssatz sogar um 75 Basispunkte, was die größte Erhöhung in der Geschichte dieser Zentralbank war.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

Nach dem bemerkenswerten Auftauen der Finanzbedingungen seit der FOMC-Sitzung im Juni hat die Federal Reserve trotz der ersten „Super-Anhebung“ um 75 Basispunkte bei dieser Sitzung offensichtlich erkannt, dass sie mehr gewinnen würde, wenn sie aggressive Rhetorik beibehält, als zu versuchen, den Markt auf eine unmittelbar bevorstehende Krise vorzubereiten Die politische Wende hängt mit einem abstrakten Konzept wie dem neutralen Kurs zusammen. Die Fed sieht jetzt wahrscheinlich ein, dass es einfacher ist, sich nach einem Crash mit einer übermäßigen Straffung zurückzuziehen, als steigende Inflationsrisiken zu riskieren, indem sie die Finanzbedingungen mitten in einem Straffungszyklus lockert, um den Markt durch die Richtlinien zu überzeugen.

Ein Faktor, der das Potenzial für eine Erholung der US-Wirtschaft im vierten Quartal erhöhte, war der starke Rückgang der Benzinpreise, nachdem sie Anfang Juni ein Rekordhoch von 5 $ pro Gallone erreicht hatten. Ein Rückgang weit unter 4,00 USD bereits im August könnte erhebliche reale und psychologische Auswirkungen auf den legendären US-Verbraucher haben und die Wirtschaft und den Lohndruck in diesem Zyklus etwas länger als erwartet über Wasser halten, was die Fed dazu zwingen würde, den Zinssatz zu halten und weitere Versuche zu unternehmen, dies zu erreichen das volle Tempo der quantitativen Straffung - wie im September angekündigt, soll sich das Tempo des Bilanzabbaus auf 95 Mrd. USD pro Monat belaufen. Daher prognostiziert unser Ökonom Steen Jakobsen für das kommende Quartal eine „Spitzenstraffung“.

Risikoende der Risikowarnung für USD in QXNUMX: Halbzeitwahlen

Die Halbzeitwahlen sind ein wichtiges Risikoereignis im Ausklang des Niedergangs im 70. Quartal für die langfristige Prognose wahrscheinlicher Reaktionen der US-Politik im Falle der nächsten Rezession oder des nächsten Abschwungs. Analysten und Buchmacher versichern, dass die Demokraten zwar ihre Mehrheit im Senat festigen, aber mit ziemlicher Sicherheit die Kontrolle über das Repräsentantenhaus verlieren werden. Mag sein, aber die letzten beiden Wahlzyklen haben uns gelehrt, mit Wahlumfragen distanzierter umzugehen, und das Überraschungspotential hat sich unserer Meinung nach durch zwei Ereignisse dramatisch erhöht: Der US Supreme Court, besetzt mit von Trump nominierten Richtern, wurde gestürzt das Urteil Roe v. Wade aus den 2020er Jahren, das den Zugang zur Abtreibung auf Bundesebene garantierte, und der Sieg der Demokraten in einer Reihe von Sonderwahlen in Bezirken, die bisher Trump in den letzten Monaten gewählt haben – insbesondere bei der Wahl zum Vertreter der Repräsentantenhaus in Alaska, in dem Trump-Unterstützerin Sarah Palin gegen die Kandidatin der Demokraten verlor. Alaska ist ein Staat, der 10 9 Punkte vor Trump und der republikanische Kandidat für das Repräsentantenhaus 2024 Punkte vor einem unabhängigen Gegner bei derselben Wahl gewählt hat. In einem tief gespaltenen politischen Umfeld können die Vereinigten Staaten Fiskalpolitik nur betreiben, wenn eine Partei nicht beide Kammern des Kongresses kontrolliert und keinen eigenen Präsidenten hat. Es gibt bemerkenswerte Ausnahmen, einschließlich Themen, bei denen beide Parteien mit einer Stimme sprechen, wie z. B. das Ansprechen von Schwächen in der Lieferkette mit China und die Beschränkung des chinesischen Zugangs zu militärischen und fortschrittlichen Technologien. Wenn die Demokraten alle überraschen und die Kontrolle über das Repräsentantenhaus behalten, könnte dies in Verbindung mit einer stärkeren Kontrolle des Senats jedenfalls das Szenario des fiskalpolitischen Potenzials vor den US-Präsidentschaftswahlen im Jahr 2 vollständig umkehren und das Risiko insgesamt deutlich erhöhen Inflationsergebnisse. . Wenn Biden in den letzten zwei Jahren nur ein oder zwei Sitze mehr im Senat gewonnen hätte, hätte seine Partei ein Paket von etwa XNUMX Billionen US-Dollar mehr passieren können, als das, was tatsächlich in den sogenannten durchgedrückt wurde das Inflationsgesetz.

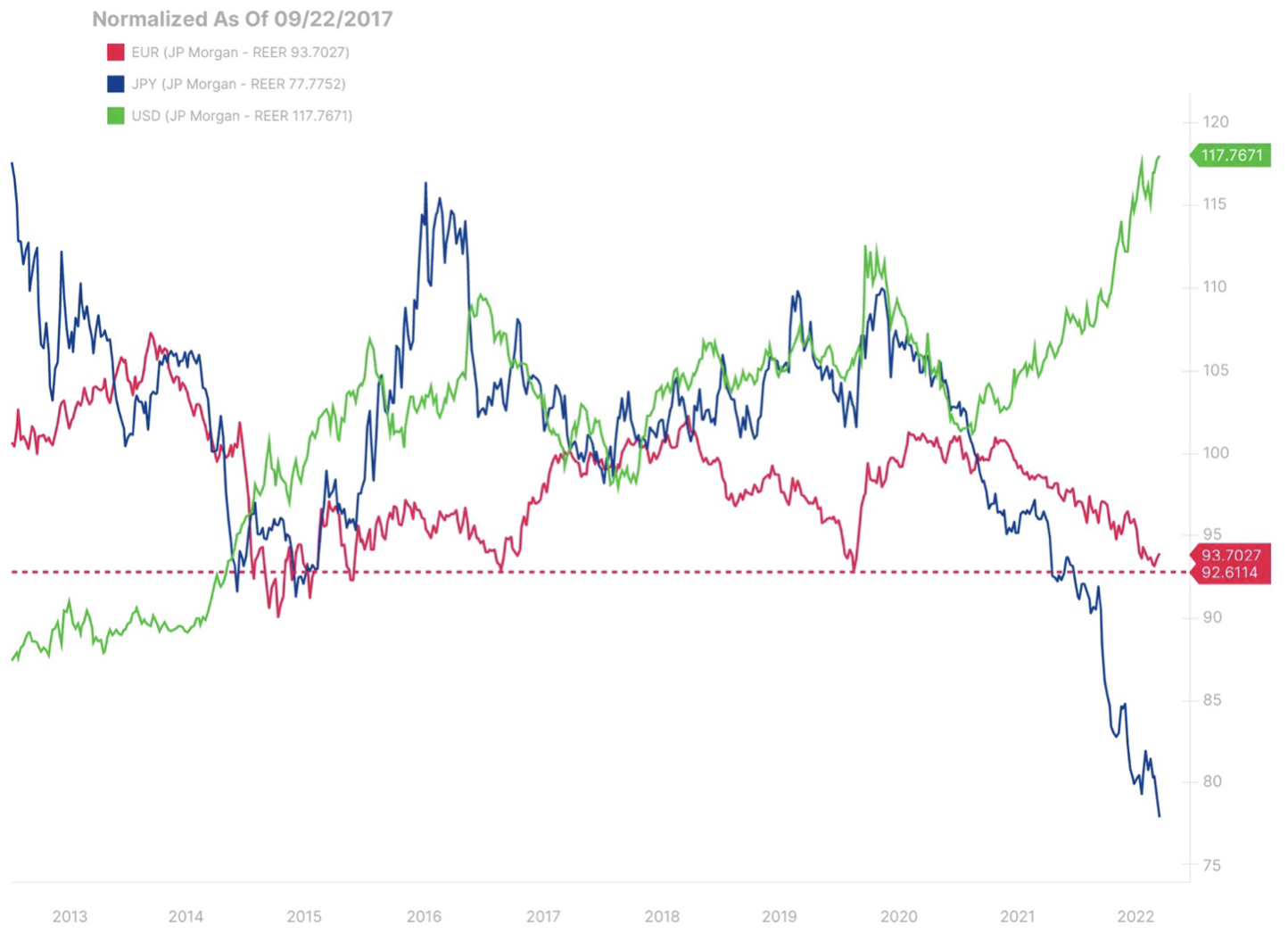

Kiefer dehnen sich gefährlich aus! Seit Mitte 2021 gibt es eine zunehmende Performance-Diskrepanz zwischen dem schnell steigenden US-Dollar und dem schwächelnden Euro und dem noch schwächeren Yen. Es sei darauf hingewiesen, dass die Indikatoren um den CPI bereinigt sind und die japanischen CPI-Maßnahmen für den Einzelhandel wahrscheinlich gelockert wurden, was bedeutet, dass die Situation noch schlimmer sein könnte. Im vierten Quartal könnte es zu einem Durchbruch bei den Bemühungen der Bank of Japan kommen, die Rentabilität zu begrenzen. Beachten wir, dass die Abschwächung des Euro im Vergleich gering erscheint, auch nachdem er im dritten Quartal mehrmals vorübergehend unter die Parität gefallen war.

EUR, GBP und Winterunzufriedenheit

Der Euro fiel gegenüber dem US-Dollar aufgrund des intensiven und übermäßigen Drucks auf die Inflation in der EU durch die steigenden Energie- und Strompreise, die auch ein Risiko für das Produktionsvolumen darstellten und eine wahrhaft erdbebenartige Auswirkung auf die Außenbilanz hatten. Vom Wirtschaftsblock mit dem weltweit größten Handelsüberschuss hat sich Europa in eine Defizitregion der Welt verwandelt, die im XNUMX. Quartal und Anfang nächsten Jahres auf eine wirtschaftliche Verlangsamung und eine wahrscheinliche Rezession zusteuert.

Es wurde viel über die heldenhaften Anstrengungen der EU beim Bau von Lagerhäusern gesprochen Erdgas vor dem Beginn der Heizsaison im Herbst werden sie jedoch nicht für die notwendige zusätzliche Versorgung sorgen, es sei denn, es fließt im Winter wieder russisches Gas - es sei denn, die Nachfrage in der EU sinkt weiter. Wenn Präsident Putin oder jemand wie er in Russland an der Macht bleibt, bleibt das langfristige Bild der europäischen Energieversorgung problematisch, da die EU weiterhin die LNG-Versorgung auf einem begrenzten Weltmarkt sicherstellen muss. Es könnte neue Gasquellen geben – vielleicht langfristig aus Algerien und in den kommenden Monaten – von einem neuen Anbieter auf dem LNG-Markt, Mosambik. Allerdings dürften die Energieaussichten für die EU nie so schlecht ausfallen wie für den kommenden Winter der Unzufriedenheit; im kommenden Quartal oder zu Beginn des nächsten Jahres könnte der Euro daher ein deutliches Minimum erreichen. Die Preisdämpfungspläne der EU könnten dazu beitragen, die nominellen Inflationswerte in der EU in den kommenden Monaten zu senken, aber sie werden die Nachfrage nicht ersticken. Physische Beschränkungen der Erdgasversorgung, möglicherweise verstärkt durch das Risiko, dass die französischen Kernkraftwerke bis zum Spätwinter nicht voll betriebsbereit sein werden, können eine Energierationierung und einen Rückgang des realen BIP erzwingen. Europa wird mit einem milden Winter rechnen, und die täglichen und wöchentlichen Wettervorhersagen werden mit mehr Aufmerksamkeit behandelt als je zuvor in der Geschichte des Kontinents. Dasselbe gilt für das Vereinigte Königreich, und das Sahnehäubchen ist, dass das Vereinigte Königreich keine strategischen Gasspeicheranlagen hat, obwohl es sich darum bemüht. Wir wiederholen: Der Winter kommt und er wird jedes Jahr kommen, aber die EU wird auf der Welle existenzieller Sorgen schnell damit beginnen, ihre Probleme zu lösen.

Großbritannien sollte angesichts der Kombination aus enormem Druck auf die britische Wirtschaft durch externe Defizite und die Krise der Lebenshaltungskosten einerseits und die neue andererseits genau beobachtet werden als ein Land, das zu einer flexibleren und entschlosseneren politischen Reaktion fähig ist als jedes andere große Land Premierministerin Liz Truss und ihr die Mentalität „Ich habe nichts zu verlieren“ auf der anderen Seite. Ihr Instinkt wird es sein, schnell und entschlossen zu handeln, um das Land im kommenden Winter mit Licht und Wärme zu versorgen, aber auch dafür zu sorgen, dass Großbritannien durch politisches Handeln aus seiner derzeitigen Notlage und Schwäche herauskommt. Wenn Liz Truss länger auf dem Posten der Premierministerin bleiben will, muss Großbritannien einen neuen Weg finden, um seine externen Defizite auszugleichen und die Energiesensitivität zu verringern. Sein Ansatz populistischer Preiskontrollen einerseits und Steuersenkungen andererseits ist aufgrund der Auswirkungen auf das Staatsdefizit riskant für das Pfund Sterling. Das Pfund Sterling könnte in diesem Winter weitere Verluste verzeichnen, solange die europäischen Energiepreise ausgesprochen hoch bleiben (insbesondere Erdgas ist ein kritischer Faktor). Damit das Pfund Sterling aus der Asche auferstehen kann, muss die Politik langfristig Investitionen anziehen, die heimische Energieproduktion im Vereinigten Königreich steigern (das britische Schiefergaspotenzial erschließen?) und die Produktivität verbessern. Um dies ins rechte Licht zu rücken: Das Pfund ist ohnehin noch nicht einmal vollständig verbrannt, denn wir stellen fest, dass es in Bezug auf den VPI-bereinigten realen effektiven Wechselkurs tatsächlich nur die Hälfte zwischen dem Zusammenbruch des eingeleiteten Referendums liegt Brexitu im Jahr 2016

Anhaltende Spannungen zwischen den asiatischen Giganten CNH und JPY

In beiden jüngsten Prognosen haben wir den immer noch sehr gestreckten CNY / JPY-Kurs hervorgehoben. Der CNH folgt locker dem US-Dollar, während der JPY die schwächste Währung unter den G10-Währungen bleibt, da die Bank of Japan sich weigert, ihre Politik zu straffen und von ihrer Politik der Zinskurvenkontrolle abzuweichen. Im dritten Quartal erreichte der CNY/JPY-Wechselkurs neue langjährige Höchststände deutlich über 20,00. Wird sich das vierte Quartal als dasjenige erweisen, in dem hier etwas „zerbricht“? Auf der Seite des CNY (und der eng verbundenen CNH-Handelswährung) könnte China entscheiden, dass es einfach nicht mehr in seinem Interesse ist, die Währung stark zu halten, insbesondere wenn die Rohstoffpreise aufgrund sich verschlechternder Wirtschaftsaussichten zu schwanken beginnen. Es ist jedoch wahrscheinlicher, dass die Bank of Japan durch die in unserer Prognose für QXNUMX diskutierte Stärkung des JPY kapitulieren wird.

Ein erheblicher weiterer Abwärtsdruck auf den Yen könnte die Bank of Japan einfach zur Aufgabe zwingen, nachdem sie so lange in der Hoffnung gehalten hatte, dass sich das Lohnwachstum als ausreichend erweisen wird, um einen anhaltend positiven Inflationsausblick zu suggerieren. Allerdings könnte es bei den Inflations- und Inflationsrisikomessungen der Bank of Japan auch ein „Ei-und-Henne-Problem“ geben: Es betrifft die Politik japanischer Supermarktketten, die Lebensmittelpreise niedrig zu halten, selbst wenn die Großhandels- und Importpreise stark gestiegen sind, was sogar der Fall ist noch erschwert durch den billigeren JPY. Am 1. Oktober wird eine nächtliche Neufestsetzung der Verbraucherpreise erwartet, was zu einem Anstieg der offiziellen Inflationswerte und einer wachsenden öffentlichen Wut über die steigenden Lebenshaltungskosten führen könnte. Fiskalische Versuche, Haushalte mit niedrigem Einkommen abzuschirmen, werden dem JPY nicht helfen oder die Ängste von Menschen mit mittlerem und höherem Einkommen lindern. Wird sich das vierte Quartal als ein Quartal erweisen, in dem die von Kuroda geführte Zentralbank aufgeben und ihre Richtlinien ändern oder zumindest die Zinskurvenkontrollziele verschieben wird? Es gibt ein enormes bidirektionales Volatilitätspotenzial für JPY-Paare, insbesondere wenn das USD / JPY-Paar aggressive neue Jahrzehnte von Höchstständen erreicht, bevor die Bank of Japan schließlich kapituliert.

Andere G-10-Währungen

In diesem Fall sind "andere G-10-Währungen" der Schweizer Franken (CHF) und "kleine G-10s" einschließlich AUD, CAD, NZD, SEK und NOK. In Bezug auf den CHF wird die Schweizerische Nationalbank angesichts des maximalen Anstiegs des Drucks auf die Lebenshaltungskosten im kommenden Winter ihre Straffungspolitik gerne fortsetzen und den stärkeren Franken unterstützen, der wesentlich dazu beigetragen hat, den Inflationsdruck in der Schweiz einzudämmen . Für die kleineren G-10-Währungen dürfte der von uns im vierten Quartal prognostizierte „Peak der Straffung“ für weniger liquide Währungen ungünstig ausfallen. In Bezug auf die Antipoden – AUD und NZD – fragen wir uns, ob das AUD/NZD-Paar in der Lage sein wird, die mehrjährige Spanne von 1,1300 zu durchbrechen, in der es sich seit mehr als sieben Jahren befindet, angesichts des massiven Rohstoffportfolios Australiens und seines neuen Status als ein Land mit einem Leistungsbilanzüberschuss, während Neuseeland auf Energieimporte angewiesen ist. Neuseeland erhöhte die Zinsen ebenfalls schnell und wird daher wahrscheinlich an der Spitze der Länder liegen, in denen es zu einer Verlangsamung und einer möglichen Unterbrechung der Zinserhöhungen kommen wird.

In Europa wird Norwegen bis zu einem gewissen Grad eine Rolle bei der europäischen Bewegung zur Senkung der Energiepreise spielen müssen, nachdem das Land erhebliche Gewinne aus steigenden Preisen, insbesondere Erdgas, gezogen hat. Die Schwedische Krone scheint billig zu sein, muss aber möglicherweise fallen, damit sich ihre Aussichten dauerhaft verbessern, da sie in der Vergangenheit eine der empfindlichsten Währungen für Wirtschaftsaussichten und Risikobereitschaft war.