Asienkrise – Bloom durch Ungleichgewicht und Korruption „getötet“.

Die Asienkrise ist eine der interessantesten Wirtschaftskrisen der Geschichte – nicht zuletzt deshalb sehr tief, aber gleichzeitig war es sehr kurz. Trotz des Abschwungs in Südostasien haben die Volkswirtschaften der entwickelten Länder ihn (einschließlich China) durchlaufen. Für viele asiatische Länder sind die Jahre 1997-1998 jedoch weiterhin eines der wichtigsten wirtschaftlichen Ereignisse der letzten Jahrzehnte. Doch wie kam es dazu und welche konkreten Folgen hatte dies für die gesamte Region?

Asiens Wirtschaftswunder

Die XNUMXer und XNUMXer Jahre waren eine Zeit der rasanten wirtschaftlichen Entwicklung in Südostasien und anderen asiatischen Ländern wie China und Südkorea. Grund für das Wirtschaftswachstum war die Öffnung vieler Volkswirtschaften für ausländische Investitionen und die Einbindung dieser Länder in globale Lieferketten. Der Prozess der Verlagerung der Wirtschaftsproduktion aus den Industrieländern in die Peripherieländer hat begonnen. Nutznießer dieser Änderungen waren unter anderem Asien. Darüber hinaus haben viele asiatische Länder ähnliche Lösungen implementiert wie Japan in der Nachkriegszeit (Schwerpunkt Export).

Das asiatische Wirtschaftsmodell wurde als ein Beispiel für eine kluge Regierungspolitik angepriesen, die die komparativen Vorteile der Binnenwirtschaft unterstützte. Allerdings war das Wirtschaftswachstum in Ländern wie Thailand, Malaysia und Indonesien nicht nachhaltig. Die Probleme wurden jedoch unter dem fantastischen Wachstum versteckt Bruttoinlandsprodukt. Zum Beispiel, Malaysias BIP pro Kopf (nach Berücksichtigung der Kaufkraftparität) stieg zwischen 1990 und 1997 um bis zu 80 %. Im Gegenzug der gleiche Indikator für Thailand stieg sie 1990 - 1996 um etwa 70 %. Das Wirtschaftswachstum resultierte aus dem Druck, Produkte in weiter entwickelte Länder zu exportieren und die Währung an den Dollar zu binden. Das (theoretisch) fehlende Wechselkursrisiko ermutigte spekulatives Kapital, in sich schnell entwickelnden Ländern zu investieren. Die Mittel wurden in den Immobilienmarkt und in den sich entwickelnden Kapitalmarkt investiert. Ein weiterer Entwicklungsimpuls waren Auslandsanleihen, die die Entwicklung bestimmter Wirtschaftszweige anregten.

Die Asienkrise und ihre Ursachen

Wachstum auf Basis externer Finanzierungsquellen ist immer dann „krisenanfällig“, wenn es auf kurzfristigem Wagniskapital basiert. Kapital floss hauptsächlich in Länder, deren Währungen an den US-Dollar gekoppelt sind. Dadurch mussten sich kurzfristig orientierte Anleger keine Gedanken über das Wechselkursrisiko machen. Zur gleichen Zeit in vielen Ländern Südostasiens das Leistungsbilanzdefizit wuchs. Kurz gesagt bedeutete dies, dass Länder zu Nettoschuldnern wurden.

Außerdem gab es ein Problem Mangel an effizienter Finanzaufsicht in vielen asiatischen Ländern. Dadurch erhöhte sich das Risiko einer Finanzkrise im Falle eines plötzlichen Abflusses ausländischen Kapitals. Dies lag daran, dass die Aufsicht nicht in der Lage oder nicht bereit war, Vorschriften einzuführen, die das Risiko einer Spekulationsblase verringern.

Ein weiteres Merkmal mehrerer asiatischer Volkswirtschaften ist erwähnenswert. Beherrscht von den sog Jungs Kapitalismus (crony Kapitalismus), wo Menschen mit engem Bezug zum politischen Umfeld von den wirtschaftlichen Erfolgen profitierten. Es wurden Ausschreibungen durchgeführt und konkurrierende Unternehmen daran gehindert, auf dem Markt tätig zu werden. Dies führte zu einer größeren Ineffizienz bei der Kapitalallokation. Sehr oft vergeben Banken Kredite nicht auf Basis eines Wirtschaftskontos, sondern aufgrund persönlicher Bindungen. Es gab auch das Gefühl, dass die Staaten den Bankrott nationaler Champions, die stark mit der politischen Klasse verbunden waren, nicht zulassen würden. Dies betraf unter anderem Südkoreanische Cheeboli oder indonesische Unternehmen, die zu den führenden Familienclans gehören.

Der Verlauf der Krise

Das wachsende Ungleichgewicht innerhalb der Volkswirtschaften könne nicht ewig so weitergehen. Die Anpassung an die neuen makroökonomischen Bedingungen wurde durch einen festen Wechselkurs erschwert. Schließlich mussten die Zentralbanken reagieren. Es gab einen Dominoeffekt. Ein Land mit finanziellen Problemen sendete ein Signal, dass die gesamte Region in Zukunft Probleme haben könnte. Die Panik breitete sich auf andere Länder in der Region aus. In diesem Teil des Textes gehen wir näher auf die wirtschaftliche Situation ausgewählter Länder in der Krisenregion ein.

Tajlandia

Die Asienkrise begann im Juli 1997 in Thailand. Dieses Land kämpft seit Mai gegen spekulative Angriffe auf die Thai-Peitsche (THB). Die Angriffe ergaben sich aus der Tatsache, dass einige hochkarätige Investoren ein Ungleichgewicht in vielen südostasiatischen Ländern bemerkten. Thailand hat versucht, sowohl durch Währungsinterventionen als auch durch politische Erklärungen an der Bindung festzuhalten. Um die Stimmung zu beruhigen, 30. Juni 1997 Thailands Premierminister Chavalit Yongchaiyudh kündigte an, er wolle die Peitsche nicht abwerten. Trotz der Erklärung der Regierung gab es jedoch einen Mangel an Devisenreserven, um die Peitsche an den US-Dollar gekoppelt zu halten. Allerdings wurde am 2. Juli bekannt gegeben, dass Thailand die Peitsche gegenüber dem Dollar abwerten muss.

Dies führte zu Panik unter den Anlegern. Es wurde versucht, die Situation durch Kredite zu retten. 11. August 1998 Internationaler Währungsfonds (IWF) kündigte einen 17-Milliarden-Dollar-Hilfsplan für Thailand an. Es war jedoch ein Tropfen auf den heißen Stein der Bedürfnisse. Nach 9 Tagen kündigte der IWF ein weiteres Hilfspaket an, diesmal über etwa 3 Milliarden Dollar. Dies verbesserte die Situation nicht. Thailands Wirtschaft hat einen starken Kapitalabfluss erlebt. Dies führte zu massiven Entlassungen im Finanz-, Bau- und Immobiliensektor. Infolgedessen ging eines der größten Finanzinstitute des Landes bankrott - Finanzieren Sie ein. Der Anstieg der Arbeitslosenquote führte dazu, dass viele Arbeiter, die keine Aussicht auf Arbeit sahen, in ihre Dörfer zurückkehrten. Dadurch verringerte sich die Nachfrage nach städtischem Wohnraum, was den Immobiliensektor noch stärker traf. Der thailändische Aktienmarkt hat sich seit der zweiten Hälfte des Jahres 1996 schlecht entwickelt. Die wirtschaftlichen Probleme des Landes beschleunigten sich, was einen Rückgang des breiten Marktes um mehrere Dutzend Prozent bedeutete.

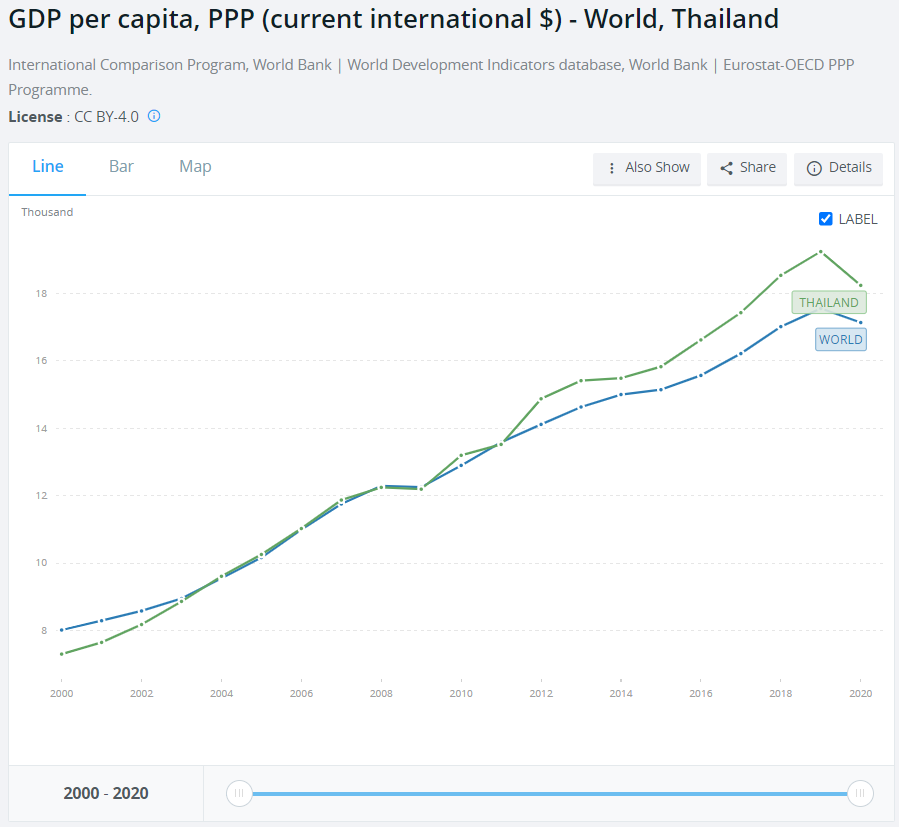

Thailand ist mit mehr Arbeitslosigkeit, mehr Armut und größerer sozialer Ungleichheit aus der Krise hervorgegangen. Die vom IWF gewährten Kredite wurden 2003 zurückgezahlt. In den folgenden Jahren kehrte das Land auf den Pfad des wirtschaftlichen Wachstums zurück.

Źródło: Weltbank

Auch die Höhe der zu haltenden Devisenreserven wurde erhöht "Versicherungspolice" im Falle einer weiteren Wirtschaftskrise. Der thailändische Baht gegenüber dem Dollar ist jedoch nicht auf das vorasiatische Niveau zurückgekehrt.

Indonesien

Indonesien ist ein weiteres Land, das die wirtschaftlichen Probleme infolge des Ausbruchs der Asienkrise erlebt hat. Ein kurzer Blick auf die makroökonomischen Indikatoren Anfang 1997 zeigte, dass dieses Land weit von Instabilität entfernt war. Indonesien hatte im Gegensatz zu Thailand nicht mit einer hohen Inflation zu kämpfen und verfügte über beträchtliche Devisenreserven in Höhe von 20 Milliarden US-Dollar. Darüber hinaus hatte Indonesien einen Handelsüberschuss und einen stabilen Bankensektor. Dies waren jedoch nur Anschein. Viele indonesische Unternehmen haben es vorgezogen, Mittel in US-Dollar zu leihen, um von niedrigeren Zinskosten zu profitieren. Darüber hinaus war das Dollardarlehen in früheren Jahren profitabel, da die indonesische Rupie (IDR) gegenüber dem Dollar aufgewertet wurde. Infolgedessen zahlte ein Unternehmen, das in Dollar verschuldet war und in Rupien verdiente, niedrigere Raten, was sie dazu ermutigte, die Hebelwirkung zu erhöhen.

Die Veröffentlichung der Thai-Peitsche veranlasste Indonesien, die zulässige Bandbreite von Währungsschwankungen von 8 % auf 12 % zu erweitern. Am 14. August beschloss Indonesien, den Wechselkurs der Rupie freizugeben, was zu einem starken Ausverkauf führte. Viele Unternehmen gerieten in eine schwierige Liquiditätslage, da Umsätze in Rupien im Verhältnis zum Dollar immer weniger wert waren. Es gab also eine Flucht vor der Rupie und einen starken Anstieg der Nachfrage nach Dollarsdenn die mit freiem Bargeld wollten sich irgendwie gegen den "Rupie-Verfall" absichern. Die Zentralbank hatte nicht die Mittel, um eine Panik dieses Ausmaßes zu bekämpfen. Daraufhin kündigte der IWF ein Hilfspaket im Wert von 23 Milliarden Dollar an. Sein Zweck war es, die finanzielle Situation Indonesiens zu stabilisieren.

Im Dezember 1997 Moody's Investors Services gab bekannt, dass die Kreditwürdigkeit Indonesiens auf Junk-Status herabgestuft wurde (dh Junk-Bond-Status). Grund dafür waren Bedenken hinsichtlich der Schuldendienstfähigkeit des Landes aufgrund sinkender Steuereinnahmen und steigender Kosten. Ende Januar 1998 die Rupie fiel auf das Niveau von 14 indonesischen Rupien für 000 $. Es ist erwähnenswert, dass der Wechselkurs vor der Krise 2 600 Rupien für 1 US-Dollar betrug. Wirtschaftskrise, Anstieg der Arbeitslosigkeit und der Verelendung der Bürger kam es im Mai 1998 zu Ausschreitungen in der Bevölkerung, vor allem antichinesischer Natur. Die Unruhen brachten Präsident Suharto zu Fall, der Indonesien 32 Jahre lang regierte. 1999 kehrte Indonesien zur wirtschaftlichen Entwicklung zurück. Auch Wirtschaftsreformen, die viele Sektoren liberalisierten, halfen.

Quelle: Weltbank

Südkorea

Vor der Krise 1997-1998 Südkorea wird von vielen Ökonomen als beispielhaftes Beispiel für eine Wirtschaftspolitik angesehen, die die langfristige wirtschaftliche Entwicklung stimuliert. Südkoreas Wirtschaft war exportorientiert. Das charakteristische Merkmal war Cheebole, das in den siebziger Jahren auftauchte. Sie gehörten zu den größten Cheeboli Daewoo, Hyundai, LG i Samsung. Chebole wurde von den koreanischen Behörden (zuerst militärisch, dann "zivil") subventioniert. Vorzugsdarlehen halfen Cheebolom im Kampf gegen die ausländische Konkurrenz. Am Anfang war Cheebole nicht innovativ und konkurrierte über den Preis. Im Laufe der Zeit wurden sie jedoch technologisch immer fortschrittlicher. Sie hatten einen starken politischen Einfluss, der es ihnen ermöglichte, staatliche Unterstützung zu erhalten. Dies verringerte die Wettbewerbsfähigkeit innerhalb der koreanischen Wirtschaft und führte dazu, dass Kredite nicht aufgrund wirtschaftlicher Gründe, sondern aufgrund des Kontaktnetzwerks vergeben wurden. Dies erhöhte das Risiko im Bankensektor, aber solange das Exportwachstum anhielt, schien die Situation unter Kontrolle zu sein.

Südkoreas Wirtschaft war eine der stabilsten Volkswirtschaften der Region. Aus diesem Grund Die Asienkrise traf Korea viel später als Thailand oder Indonesien. 1997 entwickelte sich der südkoreanische Aktienmarkt deutlich besser als der asiatische Raum. Trotzdem hatte auch die südkoreanische Wirtschaft ihre Probleme. Eines der Probleme war die beträchtliche Menge an notleidenden Krediten (Non-Performing Loans, NLPs), die vom Bankensektor getragen wurden.

1997 gab es einen Imageschaden, den sogenannten Hanbo-Skandal. Es war ein Korruptionsskandal, an dem Regierungsbeamte und die Geschäftsleitung von Hanbo Steel beteiligt waren. Der Skandal betraf die Korruption von Beamten, die Druck auf die Banken ausübten, diesem Cheebol Vorzugskredite zu gewähren. Die Verluste aus der Vergabe von nicht marktgerechten Krediten wurden auf mehrere Milliarden Dollar geschätzt. Im Juni 1997 wurde der Gründer von Hanbo, Chung Tae Soo, zu 15 Jahren Haft verurteilt. Hanbo Steel selbst meldete im Januar 1997 Insolvenz an und wurde damit zum 14. größten Cheebol in Südkorea. Zum Zeitpunkt der Insolvenz hatte er Verbindlichkeiten in Höhe von etwa 6 Milliarden US-Dollar. Es war damals die größte Pleite in der Wirtschaftsgeschichte Südkoreas.

Der Hanbo-Skandal zeigte Anlegern, dass der Erfolg Südkoreas auch Schattenseiten hatte. Korruptionsskandale verschärften sich in den Folgejahren wie hier Daewoo-Geschichte. Nach der Insolvenz des zweitgrößten Unternehmens Südkoreas begann eine Reihe von Ermittlungen, um Unregelmäßigkeiten im Unternehmen aufzudecken. Daewoo ging 2 bankrott, mit Verbindlichkeiten, die auf 1999 bis 50 Milliarden US-Dollar geschätzt wurden. Ermittler fanden heraus, dass Daewoo Beamte für mindestens 80 Millionen Dollar korrumpiert hatte. Daewoo-CEO Kim Woo-choong selbst wurde im Zusammenhang mit milliardenschwerem Finanzbetrug angeklagt. Bevor er zur Rechenschaft gezogen wurde, floh er nach Vietnam2005 kehrte er jedoch nach Südkorea zurück und stand vor Gericht. Ihm wurden Bilanzbetrug in Höhe von mehr als 40 Milliarden US-Dollar, illegale Kreditvergabe in Höhe von 9 Milliarden US-Dollar und illegale Abschiebung von mehr als 3 Milliarden US-Dollar aus dem Land vorgeworfen.

Südkorea musste 58,4 Milliarden US-Dollar an Hilfsgeldern des IWF annehmen. Das Darlehen war an die Annahme von Reformen des Wirtschafts- und Finanzsektors geknüpft. Als Folge der Reformen wurden bis Juni 2003 787 Einrichtungen geschlossen oder fusioniert. Sie sollte den Finanzmarkt von den Schwächsten säubern. Infolge der Krise ist die koreanische Wirtschaft offener für ausländische Investitionen geworden. General Motors übernahm einen Teil des Daewoo-Geschäfts, und Tata Motors aus Indien übernahm die Lastwagen- und Schwermaschinensparte von Daewoo.

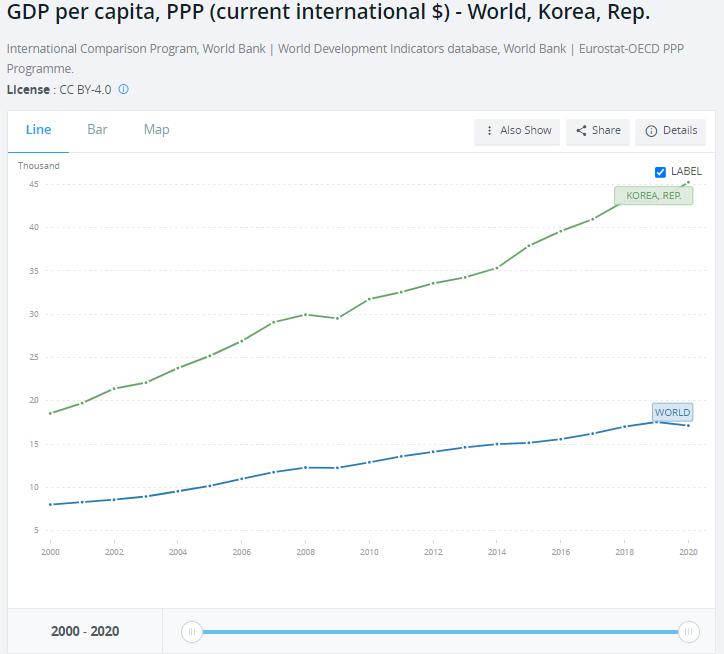

Die südkoreanische Wirtschaft erholte sich schnell von der Asienkrise. In den folgenden Jahren erreichte es ein sehr schnelles Wirtschaftswachstum. Dazu beigetragen haben die Restrukturierung von Cheebola, die dynamische Entwicklung Asiens (China ist derzeit das wichtigste Exportziel) und die Entwicklung des Halbleitersegments (ua Samsung).

Quelle: Weltbank

Malezja

Das Land ist sehr nah an Thailand. Aus diesem Grund Die Probleme der Nachbarn führten sofort zu Problemen in Malaysia. Wenige Tage nach der Abwertung der thailändischen Peitsche kam es zu spekulativen Angriffen auf den malaysischen Ringgit. Um den Geldabfluss zu stoppen, Tagesgeldsatz von 8 % auf 40 % erhöht. Dies hielt die Anleger jedoch nicht vom Ausverkauf der Ringgit-Panik (MYR) ab. Ende Januar 1998 war 1 $ 4,57 Ringgit wert (vor der Krise lag der Kurs bei 2,5). Die Krise traf auch die thailändische Börse, die innerhalb weniger Monate die Hälfte ihres Wertes verlor. Die Behörden entschieden sich für eine drastische Lösung zur Bewältigung der Krise.

Auf Beschluss des Premierministers von Thailand - Mahathir Mohamad - eine strenge Kapitalkontrolle wurde eingeführt und der Dollar wurde bei 3,8 gebunden. Solche Aktionen sollten Spekulanten an weiteren spekulativen Angriffen hindern und den Geldabfluss wohlhabender malaysischer Bürger begrenzen. Malaysia weigerte sich im Gegensatz zu Thailand, Indonesien und Südkorea, die Unterstützung des Internationalen Währungsfonds in Anspruch zu nehmen. Khazanah Nasional Berhad (ein Regierungsfonds) hat toxische Vermögenswerte gekauft, die eine Rekapitalisierung der Banken ermöglichten.

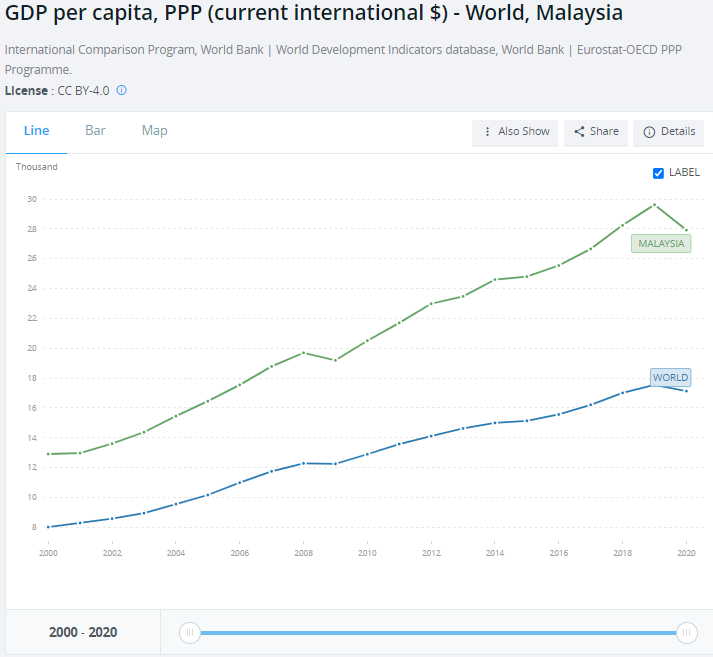

1998 war ein schwieriges Jahr für die Wirtschaft. Das BIP ging um 7,4 % zurück. Es war der erste Wirtschaftseinbruch seit der tiefen Rezession von 1985. 1998 stieg auch die Inflation (5,3 %) auf den höchsten Stand seit 1982. Nach einer tiefen Rezession kehrte Malaysia innerhalb eines Jahres zu einem rasanten Wirtschaftswachstum zurück. Zwischen 1999 und 2008 lag das BIP-Wachstum in nur einem Jahr unter 4,5 % (2000).

s

Philippinen

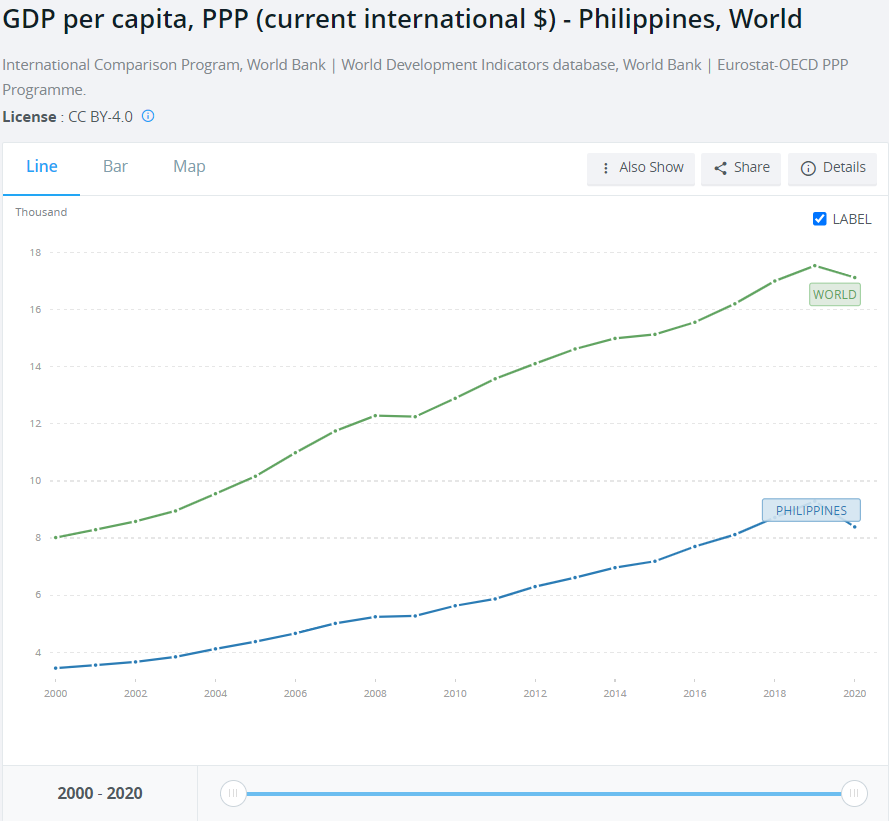

Schon vor Ausbruch der Krise standen die Philippinen unter dem Druck ausländischen Kapitals. Um einen Kapitalabfluss zu vermeiden, erhöhte die Zentralbank der Philippinen bereits im Mai 1997 die Zinssätze um 1,75 % und am 19. Juni um weitere 2 Prozentpunkte. Nachdem Thailand die Abwertung angekündigt hatte, beschlossen die Währungsbehörden, den philippinischen Peso (PHP) zu verteidigen. In der Tat, der Übernachtungssatz (O/N) wurde von 15 % auf 32 % angehoben. Trotzdem stand der Peso unter Ausverkaufsdruck. Zu Beginn der Krise war 1 Dollar 26 Pesos wert, und Anfang 1998 war der Dollar 46,5 Pesos wert. Trotz des Zusammenbruchs der Landeswährung hatte die Wirtschaft einen relativ trockenen Fuß. Das BIP des Landes ging 1998 kaum zurück, bevor es seinen schnellen Wachstumspfad wieder aufnahm.

s

Die Rolle des IWF in der Krise

Der Internationale Währungsfonds hat finanzielle Unterstützung für Länder vorbereitet, um das Ausmaß der Krise in südostasiatischen Ländern zu verringern. Der IWF bereitete Reformpakete vor, die aufgerufen wurden SAP (Strukturanpassungspaket). Die Hauptannahmen waren:

- Begrenzung des Staatsdefizits,

- Erhöhung der Zinsen,

- Bereinigung des Finanzmarktes.

Letztendlich sollte SAP die Wettbewerbsfähigkeit der Wirtschaft steigern, indem das Entstehen von (von staatlicher Hilfe abhängigen) Zombie-Unternehmen verhindert wurde. Kritiker von SAP haben jedoch argumentiert, dass der Umstrukturierungsplan der keynesianischen Politik zuwiderlaufe. Laut diesen Ökonomen werden Zinserhöhungen und die Begrenzung der Staatsausgaben die Krise eher vertiefen (Schocktherapie-Vorwurf).

Die Zinserhöhung sollte das Vertrauen in die Landeswährungen der asiatischen Länder wiederherstellen. Ziel der Zinserhöhung war es daher, die Abwertung von Währungen abzuschwächen, um Schuldner in Fremdwährungen zu entlasten und den Abfluss ausländischen Kapitals zu stoppen. Der Nachteil dieser Lösung waren die wachsenden Zinskosten für Unternehmen und Bürger, die Kredite in Landeswährung aufnehmen. Die Rolle des IWF in der Asienkrise wurde kritisiert, und die Kritik wurde auch durch die erfolglose Behandlung Argentiniens während der Währungskrise des Landes um die Wende vom XNUMX. zum XNUMX. Jahrhundert angeheizt.