Wie die Geldpolitik der Zentralbanken funktioniert [Teil I]

Die Zentralbankpolitik gehört zu den "Wirtschaftsdaten", die von Anlegern aus aller Welt genau beobachtet werden. Sie beeinflusst maßgeblich die Bewertung von Finanzinstrumenten am Markt und die Aufteilung der Mittel auf einzelne Vermögenswerte. Federal Reserve ist das nationale geldpolitische Gremium in den USA (in Polen der Monetary Policy Council), das zweifellos den größten Einfluss auf die Geldschöpfung der Welt hat (da der größte Teil der Weltschulden in USD begeben wird) ). Im heutigen Artikel werden wir die Geldpolitik und Offenmarktgeschäfte diskutieren. Zu verstehen, wie Zentralbanken die Wirtschaft beeinflussen, wird helfen zu verstehen, warum sich bestimmte Finanzinstrumente so verhalten, wie sie es tun, wenn die Banker bestimmte Entscheidungen treffen.

Wer braucht Politik?

Bei der Beantwortung dieser Frage werde ich über seine Ziele erzählen. Ganz allgemein gestalten die Zentralbanken die Geldpolitik, die sie beibehalten wollen "Gesunde Wirtschaft". Das Konzept einer gesunden Wirtschaft ist sehr ungenau. Wenn wir diesen Satz etwas erweitern, können wir über eine gesunde Wirtschaft als eine Wirtschaft mit einer relativ niedrigen Arbeitslosenquote sagen Inflation (unter Kontrolle) und ein "moderates" Niveau halten Zinssätze auf lange Sicht. Apropos moderat, es ändert sich über einen Zeitraum von mehreren Monaten nicht um 1% -2%.

So haben die Federal Reserve und andere Zentralbanken in der Regel ihre eigenen „Benchmarks“ (z.B. Inflationsziel) - also die Gabeln, in die der Markt zu passen versucht. Zum Beispiel: die Interpretationen der Fed von maximaler Beschäftigung und stabilen Kurszielen (d.h. de facto Inflationsprozesse) haben sich mit der Entwicklung der Wirtschaft verändert. Es genügt ein Blick auf die lange Expansionsphase nach der Großen Rezession von 2007-2009, in der die Arbeitsmarktbedingungen sehr stabil und stark wurden, aber nicht zu einem signifikanten Anstieg der Inflation führten, was normalerweise der Fall ist, wenn eine Gesellschaft von a niedrige Arbeitslosenquote. Daher hat die Fed ihre früheren Befürchtungen, dass die Beschäftigung die Höchstgrenzen überschreiten könnte, nicht untermauert und sich stattdessen nur auf Beschäftigungsengpässe unterhalb der Höchstgrenzen konzentriert. In dieser neueren Interpretation, formalisiert in "Stellungnahme zu langfristigen Zielen und geldpolitischer Strategie" FOMC August 2020 geben hohe Beschäftigung und niedrige Arbeitslosigkeit keine Bedenken des FOMC auf, solange sie nicht von ungewollten Inflationssteigerungen oder dem Auftreten anderer Bedrohungen begleitet werden, die die Erreichung der Ziele gefährden könnten. Daher können wir, wenn wir die von den Zentralbanken veröffentlichten Dokumente kennen und verwenden, potenzielle Änderungen ihrer Politik auf relativ einfache und effektive Weise beurteilen. Jede Zentralbank ist verpflichtet, solche „Bandbreiten“ und Annahmen zur langfristigen Geldpolitik zu veröffentlichen. Darüber hinaus bringen sie oft kleinere Botschaften über mögliche Veränderungen ans Licht. Ein gutes Beispiel ist Das FED Beige BuchEDüber die wir hier geschrieben haben.

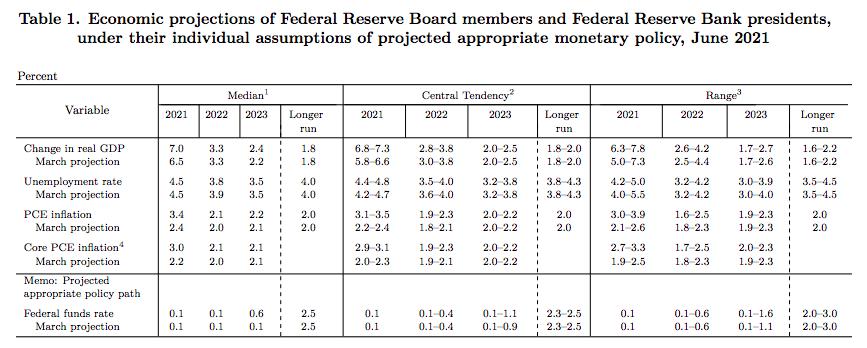

Die Zentralbanken geben auch makroökonomische Projektionen für die kommenden Jahre heraus. Sie finden sich normalerweise in Pressemitteilungen zu Zinssitzungen. Die obige Grafik zeigt die neueste makroökonomische Projektion der Federal Reserve zu den wichtigsten Indikatoren. Daher können wir (rückblickend durch das Prisma mehrerer Botschaften) feststellen, ob die Prognosen der Bank bezüglich Wirtschaftswachstum und Preissteigerungen für eine bestimmte Währung günstiger sind oder nicht.

Beschäftigung und Inflation

Kehren wir noch einmal zum Thema Beschäftigung zurück. Sie erinnern sich sicherlich an die Worte von Powell, der erwähnte, dass der US-Arbeitsmarkt von zentraler Bedeutung für die Geldpolitik sei. Einerseits habe ich immer darauf hingewiesen, dass dieser Faktor etwas vernachlässigt wird, da die Arbeitslosigkeit immer als letztes Argument für eine lockere Politik genannt wird, andererseits ist es das Puzzleteil, das andere maßgeblich beeinflusst. Ganz allgemein ist die Höchstbeschäftigung ein umfassendes und integratives Ziel, das nicht direkt messbar ist und von Veränderungen in der Struktur und Dynamik des Arbeitsmarktes beeinflusst wird. Ein festes Beschäftigungsziel setzt die Fed also nicht. Dies ist in gewisser Weise die Ausnahme von den Gabeln. Es ist schwierig, den Arbeitsmarkt zu „parametrisieren“ und einen festen Wert zu definieren, der in der Wirtschaft erhalten bleiben soll. Die Einschätzung der Beschäftigungslücke vom Maximum basiert auf einer Vielzahl von Indikatoren. Die US-Notenbank verlässt sich daher auf intuitive Schätzungen der Langzeitarbeitslosenquote, die in etwa der Höchstbeschäftigung entspricht und in der Regel um 4 Prozent pendelt.

Bei der Inflation ist der Fall einfacher. Hier wird das Ziel als ein bestimmter Wert definiert. Die politischen Entscheidungsträger der Fed schätzen, dass die Inflationsrate von 2 %, gemessen an der jährlichen Änderung des Preisindex für die privaten Konsumausgaben, langfristig am beständigsten ist. Einfach ausgedrückt, entschied die Reserve, dass eine jährliche Inflationsrate von 2 % derzeit das beste Niveau für moderate und gesunde Preiserhöhungen ist. Die Fed hat 2 begonnen, ein klares 2012-Prozent-Ziel zu setzen. In seiner "Erklärung zu den langfristigen Zielen und der geldpolitischen Strategie für 2020" änderte das FOMC dieses Ziel auf eine Inflation, die im Zeitverlauf durchschnittlich 2 Prozent beträgt. Dies ermöglichte es uns, diesen Indikator auf das Niveau zu senken, das wir derzeit haben. Da der Durchschnitt über ein Dutzend Monate berechnet wird, bleibt die Inflation immer noch im Zielbereich. Früher (vor der Mittelwertbildung) waren die Zinsänderungen deutlicher. Dennoch hat ein erheblicher Teil der Banken noch ein klares Ziel. Um die Preisinflation in Schach zu halten, kann die Fed ihre geldpolitischen Instrumente nutzen, um beispielsweise den Leitzins zu erhöhen. Die Geldpolitik wird in diesem Fall als Straffung / Straffung bezeichnet oder einfach nur restriktiver. Unter Berücksichtigung der gegenteiligen Situation, dh der konjunkturellen Abschwächung (erhöhte Inflation), kann die Fed ihre geldpolitischen Instrumente nutzen, um den Leitzins zu senken. Dann wird die Geldpolitik entweder weicher / lockerer oder wird "expansiver" oder "akkommodativer".

Geldpolitik betreiben

Zentralbanken verfügen über bestimmte Instrumente, mit denen sie die Geldpolitik gestalten können. Nehmen wir als Beispiel die Federal Reserve. Letztlich nutzt sie drei Instrumente zur Durchführung der Geldpolitik:

- obligatorische Reserven,

- Diskontsatz,

- Offenmarktgeschäfte.

Im Jahr 2008 hat die Fed ihr geldpolitisches Instrumentarium um die Zahlung von Zinsen auf Reserveguthaben bei Reservebanken erweitert. Ein noch interessanteres Instrument sind die kürzlich hinzugefügten Overnight-Reverse-Buyout-Vereinbarungen der Fed, um das Niveau der Federal Funds Rate zu stützen. All diese Instrumente, die den Zentralbanken zur Verfügung stehen, mögen zu einem großen Teil kompliziert erscheinen, aber wenn Sie sie im Detail kennen, können Sie einschätzen, welche Vermögenswerte bei einem Schritt der Zentralbank verstärkt nachgefragt werden. Offenmarktgeschäfte gelten in Volkswirtschaften mit hoch entwickelten Aktienmärkten weitgehend als eines der effektivsten Instrumente. Sie ermöglichen eine relativ flexible und gleichzeitig effektive Geldpolitik. Die Vereinigten Staaten haben die größte Erfahrung mit dieser Art von Operationen, die die oben genannten Operationen praktisch seit den 30er Jahren anwenden. In Europa waren die ersten Gründe für diese Lösungen die Volkswirtschaften Frankreichs und Englands, die begannen, sie mehr zu nutzen in den 70er Jahren weit verbreitet.

In den folgenden Artikeln werden wir die geldpolitischen Instrumente im Detail diskutieren – wie sie funktionieren und wann sie eingesetzt werden. Wir werden uns insbesondere auf Offenmarktgeschäfte und reale Beispiele ihrer praktischen Funktionsweise konzentrieren.

Zentralbankpolitik - Wo finde ich Informationen?