Wie analysiere ich einen REIT? Vermeiden Sie bekannte Indikatoren - Nettogewinn, FCF

Obwohl viele REITs an der Börse notiert sind, werden sie anders bewertet als "normale" Unternehmen. Standardbewertungsmaßstäbe wie Preis / Ergebnis und Ergebnis je Aktie (EPS) sind kein gutes Maß für den Wert eines REIT. Dies ist auf die Besonderheiten der Geschäftstätigkeit der Unternehmen zurückzuführen.

Achten Sie darauf, zu lesen: Was ist ein REIT und wie kann man in ihn investieren? [Führen]

Bei REITs entfällt ein großer Teil der Kosten auf die Abschreibung von Gebäuden (ang. abschreibung), die je nach Gebäude variiert. Für Douglas Emmett (REIT mit Büros und Wohnungen) werden Gebäude über 40 Jahre abgeschrieben. Im Gegensatz zu Produktionsanlagen können viele Investitionsgebäude an Wert gewinnen und nicht verlieren. Die Abschreibung solcher Gebäude beeinträchtigt die tatsächliche Wertschöpfungsfähigkeit des REIT (verringert den Nettogewinn) und verringert den tatsächlichen Wert der Vermögenswerte.

Eine weitere Maßnahme, die bei REITs nicht immer funktioniert, ist der Free Cash Flow (FCF). Die vereinfachte Formel für FCF (Free Cash Flow) sieht folgendermaßen aus:

FCF = Operating Cash Flow - Investitionen (CAPEX)

FCF funktioniert nicht für Entwicklungsunternehmen, die in die Entwicklung investieren (z. B. den Bau eines anderen Bürogebäudes), da sie die Investitionsausgaben (CAPEX) erhöhen. Ein Beispiel für einen solchen REIT ist EquinixWer muss in neue Rechenzentren investieren, um den Umsatz zu steigern. Dies führt zu einem Anstieg der Investitionsausgaben und einem Rückgang des FCF.

| Equinix | 2017 | 2018 | 2019 |

| Reingewinn | 232,9 | 365,4 | 507,2 |

| Cashflow aus laufender Geschäftstätigkeit (OCF) | 1439,2 | 1815,4 | 1992,7 |

| Investitionskosten | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

Die mehrfache Differenz zwischen dem Nettogewinn und dem Cashflow aus laufender Geschäftstätigkeit (OCF) resultiert unter anderem aus:

- großer Anteil der Abschreibungen (Amortisation und Abschreibung) in den Kosten des Unternehmens. Die Abschreibung von Ausrüstungen und Gebäuden ist kein Baraufwand, sondern eine Bilanzierung der Wertminderung von Vermögenswerten im Zeitverlauf.

- Aktienbasierte Vergütungd.h. Buchhaltungskosten, die durch die Aktienemission bezahlt wurden. Dies ist zum Beispiel die Zahlung von Anteilen eines Teils der Gehälter der Arbeitnehmer. In der Gewinn- und Verlustrechnung sind sie Bestandteil der F & E-Aufwendungen, der Verkaufsteams und der Verwaltungskosten.

FFO - das grundlegende Maß für die REIT-Bewertung

FFO steht für Mittel aus dem operativen Geschäft. FFO ist standardisiert durch Nationaler Verband der Immobilieninvestoren (NAREIT). Mittel aus dem operativen Geschäft Es bestimmt grob, wie viel Geld aus der Geschäftstätigkeit des Unternehmens generiert wird, ohne dass Investitionen anfallen. Es wird nach folgender Formel berechnet:

FFO = Nettogewinn + Abschreibung auf die Immobilie + Verluste aus dem Verkauf der Immobilie - Gewinn aus dem Verkauf der Immobilie +/- sonstige Einmaleffekte

- andere einmalige Ereignisse Hierzu zählen unter anderem Verluste und Gewinne aus Änderungen der Kontrolle über Immobilien, Abschreibungen auf Immobilien und auf Minderheitsbeteiligungen.

- das Ergebnis auf dem Grundstück verkauft wird vom Nettogewinn abgezogen, da es sich um eine einmalige Veranstaltung handelt.

- Wertabzug Immobilienabschreibung zielt darauf ab, die wahre Cash-Generierungskapazität eines REIT zu demonstrieren. Die wichtigsten nicht zahlungswirksamen Kosten wurden abgezogen.

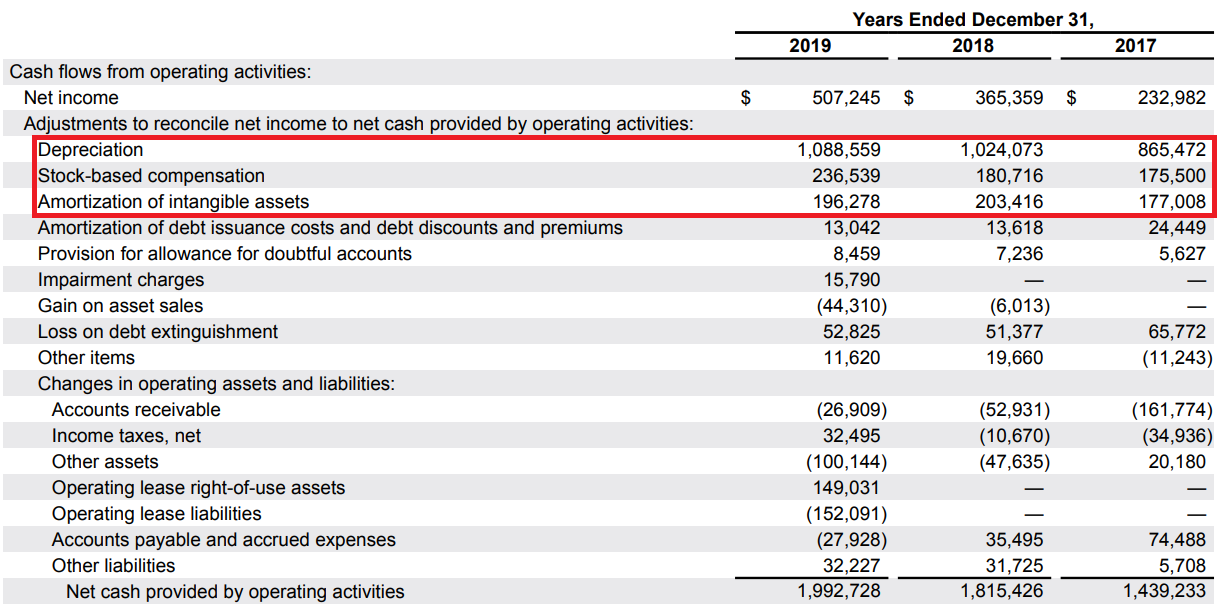

Der Investor muss den FFO nicht selbst berechnen. Jedes in den USA gelistete Unternehmen muss den FFO in seinem Bericht an die SEC (das amerikanische Äquivalent des KNF) berechnen. Die folgenden Berechnungen wurden von Equinix im Jahresabschluss 2019 vorgelegt:

Nachfolgend finden Sie einen Vergleich des FFO mit dem FCF und den Cashflows aus laufender Geschäftstätigkeit:

| Equinix (basierend auf dem Jahresabschluss) | 2017 | 2018 | 2019 |

| Der Cash Flow aus laufender Geschäftstätigkeit | 1439,2 | 1815,4 | 1992,7 |

| Investitionskosten | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO in% des Cashflows aus laufender Geschäftstätigkeit | 68,95% | 69,02% | 65,96% |

Vorteile:

- Der FFO ist ein besseres Maß für die Cash-Generierungskapazität eines REIT als der Nettogewinn und der FCF

- Die Abschreibungen auf Immobilien sind nicht in den Kosten enthalten, dh in bar und nicht in bar

- Zieht vom Ergebnis die Auswirkungen einmaliger Ereignisse ab (Verkauf von Immobilien)

- Der FFO wird nach einem von NAREIT definierten Standard berechnet

- Hohe Investitionsinvestitionen haben keinen Einfluss auf die Quote

Nachteile:

- geht davon aus, dass das Unternehmen keine Wartungskosten hat, was das Image des REIT verzerrt

- basiert auf buchhalterischen Maßnahmen (Manipulationsmöglichkeit)

- Ein Teil der Sachkosten (SBC) wird als Zahlungsmittel behandelt

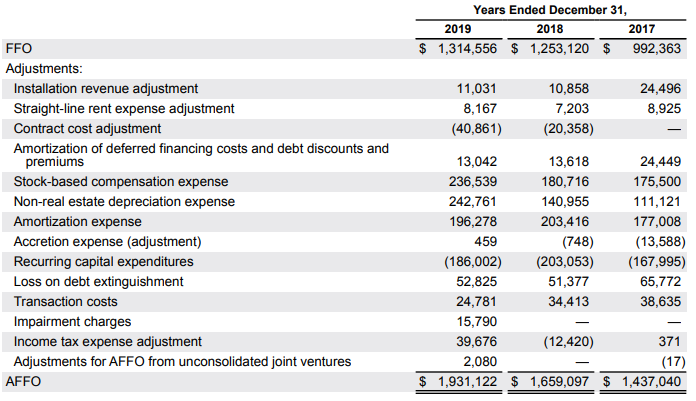

AFFO - "gereinigter FFO"

Der zweite Indikator, der bei der REIT-Bewertung verwendet wird, ist AFFO, dh (Adjusted Funds from Operation) ist ein „bereinigter“ FFO-Indikator. Jedes Unternehmen berechnet seine AFFO-Quoten, von denen es glaubt, dass sie das Cash-Generierungspotenzial des Unternehmens besser widerspiegeln. Aufgrund unterschiedlicher Maßnahmen sollten Sie immer darauf achten, wie das Unternehmen den AFFO berechnet. Standardmäßig werden Wartungskosten (wiederkehrende Investitionen) vom FFO abgezogen. Manchmal fügen Unternehmen dem FFO eine aktienbasierte Vergütung hinzu. AFFO kann mit einem Ersatz für FCF verglichen werden, nachdem die erforderlichen Investitionen ausgeschlossen wurden. Unterhalb des von Equinix berechneten AFFO:

Im Fall von Equinix wurde FFO unter anderem zu Abschreibungen (z. B. Sachanlagen, die keine Immobilien sind), Restrukturierungskosten, Transaktionskosten und mit Aktien gezahlten Kosten hinzugefügt.

Nachfolgend finden Sie einen Vergleich von FCF, berechnet als OCF abzüglich Wartungskosten, und dessen Vergleich mit AFFO.

| Equinix (basierend auf dem Jahresabschluss) | 2017 | 2018 | 2019 |

| Der Cash Flow aus laufender Geschäftstätigkeit | 1439,2 | 1815,4 | 1992,7 |

| Unterhaltungskosten | 168 | 203 | 186 |

| FCF (gereinigt) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO als% FCF | 113,04% | 102,89% | 106,88% |

AFFO zeigt, dass wenn "zu diesem Zeitpunkt" das Unternehmen aufhört zu wachsen, es ähnlich wie AFFO freies Geld generiert. Bei der AFFO-basierten Bewertung sollte jedoch die Verwässerung der aktuellen Beteiligung berücksichtigt werden (eine aktienbasierte Vergütung erhöht die Anzahl der Aktien).

Fähigkeit, Dividenden zu zahlen

Da REITs Dividendenunternehmen sind, muss die Fähigkeit der Unternehmen, Dividenden aus den generierten Barmitteln zu zahlen, bewertet werden. Der Marktstandard besteht darin, eine Ausschüttungsquote zu verwenden, in der die vom FFO oder AFFO ausgeschütteten Dividenden aufgeteilt werden. Unten finden Sie ein Beispiel für Equinix.

Ausschüttungsquote vom FFO

| Equinix (basierend auf dem Jahresabschluss) | 2017 | 2018 | 2019 |

| Dividende | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| Auszahlungsrate | 62,6% | 58,9% | 63,6% |

Ausschüttungsquote von AFFO

| Equinix (basierend auf dem Jahresabschluss) | 2017 | 2018 | 2019 |

| Dividende | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| Auszahlungsrate | 43,2% | 44,51% | 43,3% |

Je niedriger die Quote ist, desto größer ist die Sicherheit, die Dividendenzahlung auf einem ähnlichen Niveau fortzusetzen.

Schuldendienstkapazität

Nettoverschuldung / EBITDA

Ein erheblicher Teil des generierten Geldes wird normalerweise für Dividenden ausgegeben. REITs beschaffen Kapital für Investitionen durch Ausgabe von Aktien und Verwendung von Schuldtiteln. Schuldenemissionen erhöhen die Hebelwirkung, was das Anlagerisiko erhöht. Aus diesem Grund müssen Sie die Fähigkeit des Unternehmens bestimmen, seine Schulden zu bedienen. Das am häufigsten verwendete Verhältnis ist die Nettoverschuldung zum EBITDA.

Das EBITDA in vereinfachter Form ist das durch Abschreibungen erhöhte Betriebsergebnis.

| Equinix (basierend auf dem Jahresabschluss) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| Zinsschuld (ohne Leasing) | 8381,5 | 9813,6 | 10319,9 |

| Bargeld und Äquivalente | 1412,5 | 606,2 | 1869,6 |

| Nettoverschuldung | 16969 | 9207,4 | 8450,3 |

| Nettoverschuldung / EBITDA | 3,79 | 4,18 | 3,44 |

Je niedriger die Quote ist, desto besser kann das Unternehmen seine Schulden bedienen. Darüber hinaus bietet die niedrige Quote dem Unternehmen einen "Puffer" für die Entwicklung, ohne dass Aktien ausgegeben werden müssen.

Zinsdeckungsgrad

EBITDA / Zinsaufwand

Es gibt viele Möglichkeiten, dies zu berechnen, aber NAREIT verwendet für viele seiner Berechnungen die folgende Formel: Zinsdeckungsgrad = EBITDA / Zinsaufwand.

Nachfolgend finden Sie die Details der Firma Equinix:

| Equinix (basierend auf dem Jahresabschluss) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| Zinskosten | 392,2 | 478,7 | 521,5 |

| Zinsdeckungsgrad | 4,69 | 4,60 | 4,71 |

Es wird häufig angenommen, dass ein Verhältnis über 3,0 die Schuldendienstkapazität des Unternehmens anzeigt. Je höher der Zinsdeckungsgrad, desto sicherer ist die finanzielle Situation des Unternehmens.

Welche Indikatoren werden bei der REIT-Bewertung verwendet?

Die zuvor in diesem Artikel erwähnten FFO- und AFFO-Werte bilden die Grundlage für die Schätzung des Unternehmenswerts. Die drei Hauptmethoden zur Bewertung von REITs sind:

- P / FFO - Unternehmenskapitalisierung geteilt durch FFO

- P / AFFO - Unternehmenskapitalisierung geteilt durch AFFO

- NAV (Nettoinventarwert) - Dies ist die aufwändigste Bewertungsmethode. Sie müssen Ihr Vermögen (hauptsächlich Immobilien) vermarkten und Verbindlichkeiten abziehen.