Die Anleger werden nicht langsamer. Wächst die US-Immobilienblase?

Der Bausektor wird aufgrund seiner Rolle in der Krise von 2008 während aller Turbulenzen an den Aktienmärkten genau beobachtet. Wir müssen zugeben, dass es eines der besten Barometer zur Bestimmung des Konjunkturzyklus ist, in dem wir uns derzeit befinden. Immobilien sind nicht nur Investitionen, die für vermögende Anleger bestimmt sind, die passives Einkommen suchen. Der Immobilienmarkt erzeugt auch eine Nachfrage nach Krediten (jeder kennt die Beträge, die für den Kauf von Immobilien ausgegeben werden müssen) und eine breite Palette von Dienstleistungen. Es ist nicht verwunderlich, dass die Daten auf diesem Markt von Investoren und Analysten so genau überwacht werden. Sie setzen einen Trend und werfen ein Licht auf die Stimmungen und Handlungen der Verbraucher. In dem heutigen Artikel werden wir uns ein wenig mehr mit der aktuellen Situation auf diesem Markt und ihren Beziehungen zu Währungen und Krediten befassen. Ich lade Sie zum Lesen ein!

Wir senken die Kosten, aber sind wir überall?

Der Verbraucher steht aus einem bestimmten Grund im Zentrum der analytischen Welt. Die wichtigsten Ausgabenentscheidungen werden von den Haushalten getroffen. Dort werden dort Löhne fließen, Ersparnisse und Gewinne von Unternehmen angesammelt und Verbindlichkeiten für verschiedene Waren und Dienstleistungen entstehen. Es sollte daher nicht überraschen, dass die Cashflows der privaten Haushalte von Prognostikern und Analysten so häufig und ohne weiteres untersucht werden. Darüber hinaus bildet dieser Sektor die Grundlage für makroökonomische Indikatoren wie den Konsumentenstimmungsindex und die Inflation. Zurück zum Punkt: Der Privatsektor senkt während der Krise natürlich die Ausgaben, insbesondere die Investitionsausgaben. Wir können daher davon ausgehen, dass die kapitalintensivsten Anlagen zuerst aus dem Warenkorb fallen sollten. De facto es mit einem nüchternen Auge zu betrachten ist vernünftig und sogar offensichtlich. Wie ist es heute Überzeugen Sie sich selbst.

Źródło: Handelsökonomie

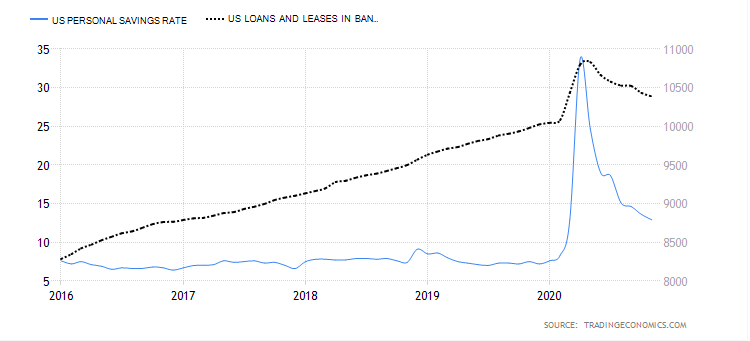

Die Grafik zeigt zwei Variablen über einen Zeitraum von 5 Jahren. Die erste, blaue, bestimmt die Höhe der Ersparnisse der privaten Haushalte, die zweite - schwarze, ein Darlehen für den privaten Sektor. Der Höhepunkt im Jahr 2020 ist natürlich die Wende von April / Mai, als wir uns mit der ersten Welle von COVID-19 und den ersten starken Einschränkungen für die Volkswirtschaften befassten. Wie Sie sehen, hat sich das Einsparungsniveau drastisch erhöht. Der Kredit blieb jedoch praktisch intakt. Hat ein so hoher Grad an Geldthesaurierung unter den Haushalten das Investitionsniveau beeinflusst? Ja natürlich. Die wichtigere Frage in diesem Zusammenhang ist, wo die Investitionsausgaben am stärksten geschrumpft sind. Sicher nicht in Immobilien.

Źródło: Handelsökonomie

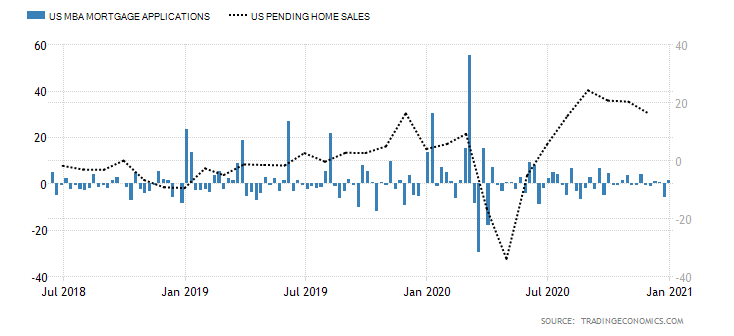

In der obigen Tabelle haben wir zwei weitere Variablen. Balkendaten zeigen Hypothekenanträge und zweite lineare Zahlen zeigen Immobilienkaufverträge. Die hohe Nachfrage nach Krediten ist teilweise durch die niedrigen Zinssätze gerechtfertigt, die während der Haushaltsanreize von April bis Mai stattfanden. Hier sehen Sie genau, was die Nachfrage nach günstigen Krediten in den Hypothekenmarkt gepumpt hat.

Źródło: Handelsökonomie

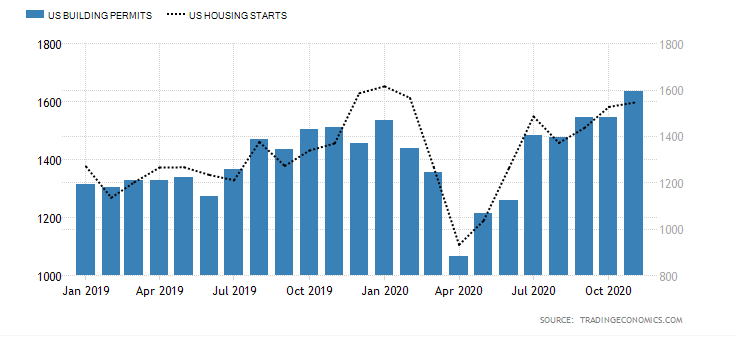

Betrachtet man auch das Prisma der Baugenehmigungen (blaue Balken) und den Index der begonnenen Immobilienbauarbeiten (schwarze Linie), so hat sich die Dynamik seit 2019 praktisch nicht geändert und bleibt auf einem relativ hohen Niveau. Die Anleger, die das Prisma der oben genannten Daten durchgesehen hatten, gaben trotz der Krise auf dem Immobilienmarkt nicht auf.

Widerstandsfähigkeit des Bausektors

Der Widerstand des Immobilienmarktes gegen Krisenstörungen beruht weitgehend auf billigen Krediten. Niedrige Zinssätze und eine realistische Vision, sie langfristig (nicht nur in den USA) auf einem so niedrigen Niveau zu halten, sind ein verlockender Vorschlag, Verbindlichkeiten wie eine Hypothek aufzunehmen. Der Zinssatz für diese Art von Darlehen ist derzeit der günstigste seit mehreren Dutzend Jahren, wie in der folgenden Grafik dargestellt.

Es besteht daher eine echte Chance, dass sich der Immobilienboom fortsetzt, bis eine schwere Zinserhöhung einsetzt. Es ist auch davon auszugehen, dass wir mit einer Situation konfrontiert sind, in der billiges Geld auf schreckliche Größen und eine Wiederholung von 2008 aufgeblasen wird.

Wer leiht Amerikaner?

Wir haben bereits vor einiger Zeit auf den Seiten unseres Portals beschrieben Das Krisenmodell von HP Minksy. Interessanterweise zeigte sich, dass jeder Krise eine lange Stabilisierungsphase vorausgeht. Eine weitere Determinante einer potenziellen Blase in einem bestimmten Sektor ist die Anzahl "Unprofessionell" Finanzinstitute (andere Institutionen als Banken), die Kredite für bestimmte Zwecke gewähren.

Ende 2018 veröffentlichte das Wall Street Journal eine sehr interessante Liste von Nichtbanken, die den Hypothekenmarkt finanzieren. Wichtig ist, dass 51,7% des gesamten Schuldenmarktes für Immobilienkäufe von solchen Instituten stammten, nicht von Banken. Die Situation ist jetzt wahrscheinlich die gleiche, da die Nachfrage nicht nachgelassen hat und das Umfeld von niedrigen Zinssätzen und Bargelddruck dazu beiträgt, Verbindlichkeiten einzugehen. Wo liegt also das Risiko? Nichtbanken verfügen nicht über Einlagen von Kunden. Sie üben keine Aktivitäten im Zusammenhang mit der Geldbeschaffung in Form von Einlagen aus. Sie sind gezwungen, ihre Aktivitäten auf andere Weise zu finanzieren. Es ist bekannt, dass viele von ihnen als Lieferanten für Banken fungieren, indem sie bei der Aufnahme einer Hypothek vermitteln (die gewährten Kredite sind normalerweise für eine Weile Bestandteil ihrer Bilanz). Dann werden sie in größeren verpackt verkauft "Donuts" Banken.

Ein weiteres Problem sind die Kreditverträge, die verbrieft werden können, dh sie können gegen gesicherte Wertpapiere eingetauscht und am Markt liquidiert werden. Die Liquidation erfolgt durch den Verkauf solcher Wertpapiere an Anleger verschiedener Art, einschließlich einzelner Anleger, von denen die meisten zuvor noch nicht mit solchen Produkten befasst waren. An diesem Punkt können wir sehen, was Minsky meinte und welche Risiken er in den Sektoren suchte. Ich möchte nicht über die bevorstehende Immobilienblase spekulieren, obwohl es sich lohnt, diesen Markt im Auge zu behalten. Die wirtschaftliche Situation in den USA nach 2020 ist nicht die beste. Die Vereinigten Staaten haben immer noch Probleme mit hoher Verschuldung (ein enormer Anstieg im letzten Jahr), einer großen Anzahl von Arbeitslosen und der Last weiterer Beschränkungen. Niedrige Zinsen und ein großer Anteil von Nichtbanken an der Hypothekenfinanzierung schaffen bereits eine interessante Vision für die kommenden Jahre.

Hinzu kommt die Frage der Rentabilität von Mietwohnungen. Diejenigen, die sie zum aktuellen Preisrausch gekauft haben, werden sich mit der niedrigen Rendite nicht abfinden können. Auf der anderen Seite wird der Teil der Anleger, die Immobilien billiger gekauft haben, keine mentale Barriere haben, um zu diesem Zeitpunkt ein leichtes Plus oder eine sprichwörtliche Null zu erreichen und eine Investition mit geringem Gewinn loszuwerden. Ich verzichte hier bewusst auf den Aspekt der Quadratmeterzahl, da es sich um einen viel umfassenderen Inhalt handelt (einschließlich der Geschäftsräume, die, wie wir wissen, jetzt ebenso schwierig sind).

Was ist der Dollar für all das?

Wie Sie sehen, ist der Immobilienmarkt immer noch heiß. Druckgeld und niedrige Zinsen begünstigen den Kreditmarkt. Eine große Menge an Bargeld auf dem Markt und eine mangelnde Zurückhaltung bei der Vorlage neuer Fiskalpakete dürften den Dollar zumindest mittelfristig schwächen. Die Kreditnachfrage bleibt jedoch hoch. Die Sparquote sinkt und die Kapitalrendite in Einlagen ist nahezu vernachlässigbar. Daher erscheinen Investitionen, die eine Rentabilität von einigen Prozent bringen, interessanter.

Wenn man den Dollarindex auf dem Terminmarkt betrachtet, sieht er nicht sehr gut aus. Derzeit schwankt es um die Tiefststände von 2018. Der USD-Abschlag und die weitere Aussicht auf eine Abschwächung sorgen für interessante Markttrends. Zunächst meine ich die Verbesserung der Situation der US-Exporte, wo ein schwacher Dollar seine Wettbewerbsfähigkeit und seine wirtschaftlichen Aussichten verbessert. Im Allgemeinen verzögert sich der Wert des Dollars zeitlich und ist für den Immobilienmarkt prognostisch. Natürlich hängt der Wert der Immobilienpreise von der Nachfrage ab. Je höher die Nachfrage, desto höher die Preise - eine einfache Beziehung, die wir in jedem Markt sehen. Beeinflusst ein billiger Dollar die Immobilienpreise erheblich?

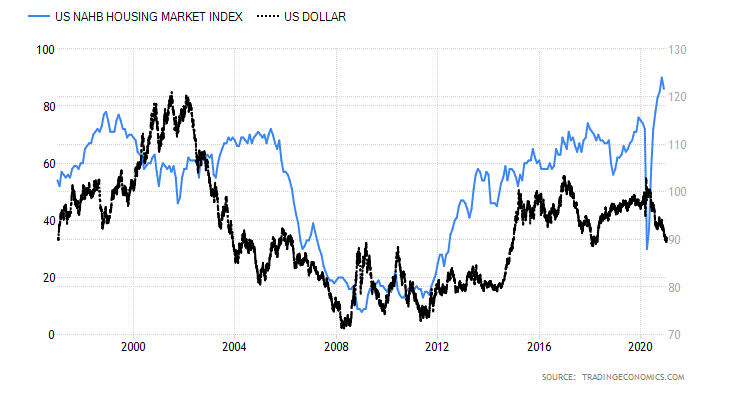

Die obige Grafik zeigt die Beziehung zwischen dem Dollarindex (schwarze Linie) und dem Immobilienpreisindex der NAHB (National Association of Home). Es ist schwer, eine einheitliche Regelmäßigkeit im Verhalten eines Indikators und des anderen zu erkennen. Ich habe es mit einer weiteren wichtigen Variablen ergänzt - dem Zinssatz.

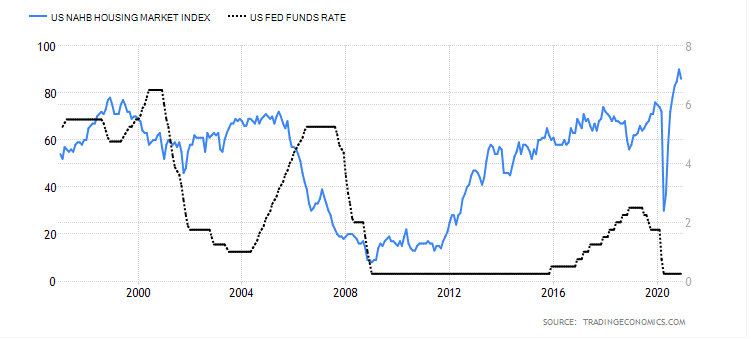

In dieser Grafik haben wir den Immobilienindex (blaue Linie oben) und den US-Zinssatz (schwarze Linie). Wenn wir beide Diagramme (mit dem Dollarindex und dem Zinssatz) vergleichen, stellen wir fest, dass ein gutes Umfeld für den Immobilienmarkt entsteht, wenn die Zinssätze niedrig und der USD billig sind.

Summe

Die obigen Überlegungen sind natürlich meine subjektive Einschätzung des Immobilienmarktes. Angesichts der aktuellen Situation und des makroökonomischen Umfelds, das ich mit Minskys Theorie angereichert habe (aufgrund der Tatsache, dass er seine Forschung auf Krediten beruhte), ist es jedoch wahrscheinlich, dass Immobilien in naher Zukunft erheblich abgezinst werden. Was meine ich mit dem lakonischen Ausdruck "nahe der Zeit"? Hauptsächlich in einem solchen Zeitraum, in dem sich die Schuldenstruktur nicht wesentlich ändern wird und der Markt aufgrund von Einschränkungen oder natürlichen Einschränkungen (Bevölkerung, Rentabilität der Investitionen usw.) beginnt, das Angebot an Immobilien zu schaffen.