Was ist eine Wertefalle und wie kann man sich davor schützen?

Investieren mit Fundamentalanalyse ist nicht einfach. Dies gilt insbesondere für Anleger, die gerne Multiplikatoren zum Vergleich von Unternehmen heranziehen. Indikatoren wie:

- Preis zum Buchwert (C / WK),

- Preis zu Gewinn (C / Z),

- Preis zu freiem Cashflow (C / FCF),

- ökonomischer Wert zu EBITDA (EV / EBITDA).

Natürlich haben diese Arten von Indikatoren einen praktischen Nutzen, aber natürlich sind sie nicht ideal. Für Interessierte empfehlen wir die Artikel über Preis zu Gewinn oraz Kurs zum freien Cashflow. Im heutigen Artikel erklären wir, was es ist Wertfalle und wie man sich davor schützt. Wir laden Sie zum Lesen ein!

Was ist eine wertfalle

Es ist sehr gefährlich, unterbewertete Unternehmen durch niedrige Multiplikatoren zu finden. Denn manchmal haben sehr günstige Unternehmen Probleme, die der Markt bereits bemerkt hat. Folglich ist eine niedrige Bewertung lediglich ein Abschlag, den der Markt auf die im Unternehmen sichtbaren Risiken einräumt. Eine Value-Falle ist eine Situation, in der ein Investor ein „billiges“ Unternehmen kauft, das trotz seiner niedrigen Bewertung den Abschlag „nicht tragen will“.. Dadurch hält die niedrige Bewertung über viele Quartale oder sogar Jahre an. Manchmal tendiert der Aktienkurs trotz der niedrigen Bewertung, statt zu steigen, stetig nach Süden. Grund ist die Realisierung eines Negativszenarios, das den inneren Wert des Unternehmens mindert. Es sei daran erinnert, dass es langfristig ein Verbündeter hochwertiger Unternehmen mit starkem Fundament und der schlimmste Feind schwacher Unternehmen ist, die keinen Wert für die Eigentümer des Unternehmens schaffen. Aus diesem Grund ist es sehr wichtig, Faktoren, die den Firmenwert nachhaltig schädigen, von Faktoren zu unterscheiden, die den inneren Wert des Unternehmens erhöhen. Dadurch kann der Anleger die klassische Value-Falle leicht umgehen.

Wertefalle Nr. 1

Falscher Indikator für die Analyse verwendet

Dies ist ein grundlegender Fehler für Händler, die sich nur auf einen Multiplikator konzentrieren. Denken Sie jedoch daran, dass jedes Unternehmen anders ist. Aus diesem Grund sind einige Indikatoren in der Unternehmensanalyse wertlos. Zum Beispiel: Das Kurs-Buchwert-Verhältnis ist bei Analysen von Technologie- oder Pharmaunternehmen nutzlos, das C / WK-Verhältnis ist nicht sehr wichtig. Dies liegt daran, dass Technologieunternehmen nicht über zu viele Anlagegüter verfügen, da der Prozess der Leistungserstellung völlig anders ist als bei produzierenden Unternehmen. Pharmaunternehmen wiederum haben einen erheblichen Teil des Buchwerts in immateriellen Vermögenswerten, zu denen Arzneimittelpatente gehören. Für Biotech-Unternehmen, deren Zukunft von einem neuen Medikament abhängt. Dann hängt der Wert der Vermögenswerte vom positiven Fortschritt der potenziellen Formulierung durch aufeinanderfolgende Phasen der Arzneimitteleinführung ab.

Wertefalle Nr. 2

Der Buchwert entspricht nicht dem inneren Wert des Unternehmens

Natürlich ist C / WK einer der Indikatoren, die für Banken hilfreich sein können, REIT oder Unternehmen mit Aktivitäten, die sehr große Sachanlagen erfordern (Fabriken, Maschinen usw.). Erwähnenswert ist, dass die buchwertbasierte Bewertung sehr empfindlich auf Wertminderungen von Vermögenswerten (z. B. Vorräte, Forderungen) reagiert. Aus diesem Grund erfordert diese Art der Analyse eine gründliche Prüfung des tatsächlichen Werts der Vermögenswerte. Das Problem mit der richtigen Vermögensbewertung wird besonders deutlich im Fall von Bankanalyse. Besonders deutlich wurde dies während der Subprime-Krise, als die „starken Bilanzen“ vieler Banken nur auf Buchebene solide waren. Tatsächlich war die Qualität der Vermögenswerte deutlich schlechter als die buchhalterischen Bewertungen.

Ein weiteres Problem ist das Der Buchwert selbst ist nicht gleichbedeutend mit dem inneren Wert des Unternehmens. Dies liegt daran, dass die meisten Unternehmen auf der Grundlage des auf das Datum diskontierten künftigen freien Cashflows bewertet werden. Für diese Art von Unternehmen ist die Größe des Buchwerts nicht sehr wertvoll. Buchwert ist eine gute Idee für Unternehmen, die keine große operative Tätigkeit ausüben und der Hauptwert z.B. Grundstücke oder Gebäude sind.

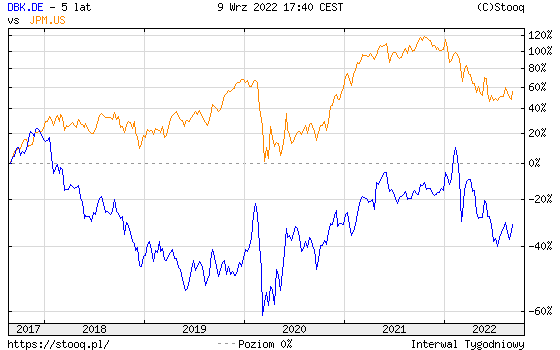

Ein niedriger Buchwert kann Anleger dazu ermutigen, ein „billigeres“ Unternehmen zu kaufen. Manchmal kann ein so niedriges P / W-Verhältnis jedoch dazu führen, dass eine klassische Wertfalle entsteht, wenn die niedrige Bewertung aus dem Investitionsrisiko in Unternehmen resultiert. Ein interessantes Beispiel ist die Deutsche Bank, die seit vielen Jahren ein niedriges Kurs-Buchwert-Verhältnis hat.

Źródło: Ycharts.com

Die größte deutsche Bank wurde viele Jahre nur mit 0,25 bewertet. Zum Vergleich: Die amerikanische Bank JP Morgan hat die oben genannte Quote seit 2016 über eins. Theoretisch sind die Aktien der Deutschen Bank viel "günstiger" als der US-amerikanische JP Morgan, wenn man nur das Kurs-Buchwert-Verhältnis betrachtet. Wenn Sie sich jedoch die Grafik der letzten 5 Jahre ansehen, können Sie sehen, dass die Investition in ein „teureres“ Unternehmen eine viel bessere Rendite brachte als der Kauf von Aktien der „billigen“ Deutschen Bank.

Quelle: stooq.pl

Was war der Grund für die "Billigkeit" der Deutschen Bank? Eines der Probleme war die Exposition gegenüber „giftigen“ Vermögenswerten, die das Unternehmen seit vielen Jahren belasten. Dadurch lag die Eigenkapitalrendite der Deutschen Bank deutlich unter der des amerikanischen Konkurrenten. Seit 2017 erwirtschaftet JP Morgan normalerweise etwa ein Dutzend Prozent Eigenkapitalrendite (ROGEN). Die Deutsche Bank wiederum erwirtschaftet sehr selten einen positiven ROE.

Wertefalle Nr. 3

Niedriges P / Z-Verhältnis = es ist billig!

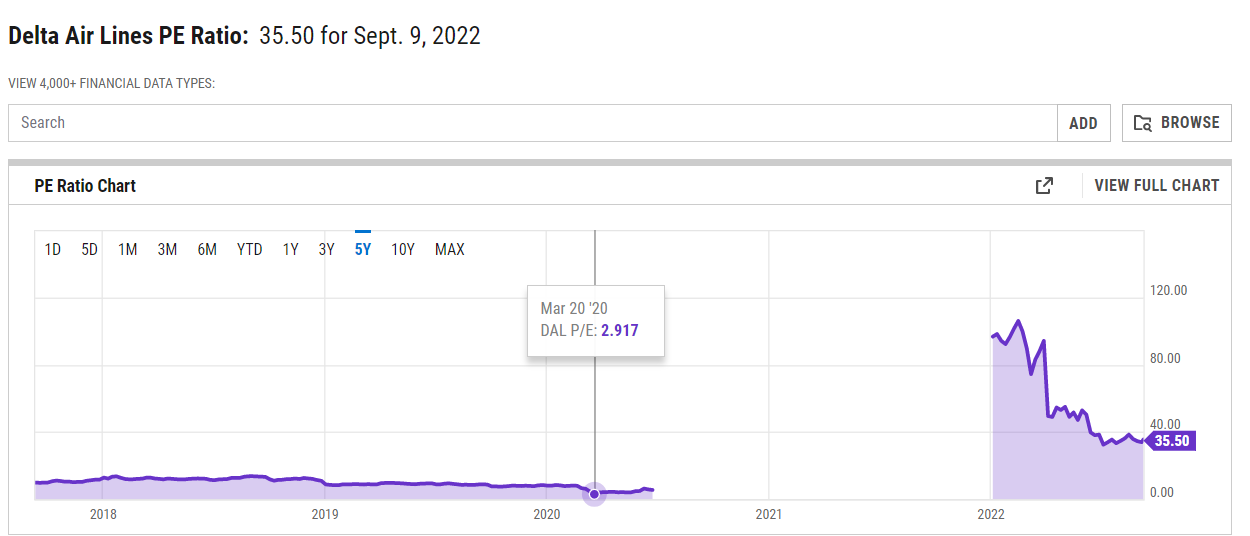

Das KGV kann eine gute Vergleichsmethode sein, wenn die verglichenen Unternehmen in der gleichen Branche tätig sind und eine ähnliche Kapitalstruktur haben. Viele Anleger vergessen, dass je höher ein Unternehmen verschuldet ist, desto mehr Risiko birgt der Kauf von Aktien eines solchen Unternehmens für das Anlageportfolio. Einige Unternehmen sind so hoch verschuldet, dass der Markt sie mit sehr niedrigen KGVs einpreist. Manchmal gibt es Situationen, in denen ein „billiges“ Unternehmen in einer sehr schwierigen Liquiditätslage ist und eine Insolvenz droht. Ein Beispiel war die Luftfahrtindustrie während der COVID-19-Krise, als Unternehmen mit sehr niedrigen (historischen) KGVs gehandelt wurden. Delta Airlines wurde im März 2020 mit einem Kurs-Gewinn-Verhältnis von 2,9 gehandelt. Damit wurde die Fluggesellschaft mit weniger als dem Dreifachen des Nettogewinns von 2019 bewertet. Dies ist auch ein Beispiel für einen Nachteil des Preis-Leistungs-Verhältnisses. Aufgrund der Tatsache, dass der Standardmaßstab auf vergangener Leistung basiert, kann sein niedriges Niveau eine Falle sein, da zukünftige Gewinne viel niedriger sein werden als die gegenwärtigen. Dies war bei Luftfahrtunternehmen der Fall, die 2020 mit großen Verlusten endeten. Im Jahr 2021 wiederum waren die Gewinne bescheiden, was dazu führte, dass der Indikator von beispielsweise Delta Airlines im Jahr 2021 bei etwa 100 lag.

Quelle: ycharts.com

Die Value-Falle für ein niedriges KGV kann am schrumpfenden Geschäft liegen. Dadurch wird das Unternehmen gegenüber dem „breiten Markt“ mit einem erheblichen Abschlag bewertet, der jedoch auf die von der Gesellschaft eingeschätzten schlechteren Marktaussichten zurückzuführen ist. Ein Beispiel für ein solches Unternehmen ist ein an der französischen Börse notiertes Unternehmen – Eutelsat Communication. Im Geschäftsjahr 2016/2017 (Ende Juni 2017) erwirtschaftete das Unternehmen 1 Mio. € Umsatz und erwirtschaftete einen Nettogewinn je Aktie (EPS) von 477 €. Im Mai 1,512 notierte das Unternehmen bei 2018 €. Dies bedeutete, dass der Kurs zum damaligen Zeitpunkt 15,27 betrug. Dies lag deutlich unter dem durchschnittlichen KGV für Unternehmen, die an der Pariser Börse notiert sind. Im letzten Geschäftsjahr (Ende Juni 9,90) erwirtschaftete sie 2021 Mio. € Umsatz und erzielte einen Nettogewinn je Aktie von 1 €. Aktuell notiert das Unternehmen bei 234 €. Das bedeutet, dass der Kurs-Gewinn-Kurs (KGV) jetzt 0,93 beträgt.

Manchmal kann der sehr niedrige Wert des KGV darauf zurückzuführen sein, dass die Geschäftstätigkeit des Unternehmens zyklisch ist. In der Regel ist sich der Markt der Besonderheiten der Geschäftstätigkeit des Unternehmens bewusst, indem er seine Bewertung anpasst. Aus diesem Grund wird in Zeiten hoher Renditen ein „zyklisches“ Unternehmen mit einem Abschlag auf den KGV-Multiplikator relativ zu breiten Marktanteilen gehandelt. Die niedrige Bewertung beinhaltet bereits das Risiko sich verschlechternder Finanzergebnisse in naher Zukunft. Ein weiterer Grund ist, dass die Gewinne aus dieser Branche schwer vorherzusagen sind (z. B. ist es schwierig, die Kupferpreise in 5 oder 10 Jahren vorherzusagen). Zu den zyklischen Unternehmen zählen Unternehmen aus der Stahlindustrie, Rohstoffindustrie sowie Unternehmen aus der Automobilindustrie oder Investitionsgüterindustrie.

Wertefalle Nr. 4

Niedriges C / FCF-Verhältnis = Geldautomat

Dies ist eine etwas andere Art von Wertfalle. Das Unternehmen ist im Verhältnis zum Free Cashflow niedrig bewertet. Dies bedeutet jedoch nicht, dass das Unternehmen ein „Geldautomat“ ist. Es gibt viele Gründe, warum das Unternehmen gegenüber dem breiten Markt mit einem Abschlag bewertet wird. Zu den beliebtesten gehören:

- Ein starker Anstieg des FCF aufgrund einer vorübergehenden positiven Veränderung des Betriebskapitals;

- Capex-Reduzierung, die den FCF erhöht;

- Große SBCs, die die Gewinne „verwässern“;

- Es ist ein zyklisches Unternehmen;

- Das Unternehmen ist in einer rückläufigen Branche tätig.

Wie Sie sehen können, gibt es viele Gründe, warum das Unternehmen ein niedriges C / FCF-Verhältnis hat. Es sei auch daran erinnert, dass einige Unternehmen nicht auf der Grundlage dieses Indikators bewertet werden sollten. Dies liegt an der Besonderheit des Geschäfts. Zum Beispiel, Der Cashflow einer Bank kann nicht mit dem eines gewöhnlichen Produktions- oder Dienstleistungsunternehmens verglichen werden. Aus diesem Grund sollte die auf dem Free Cashflow basierende Kennzahl nicht in der Analyse von Banken verwendet werden. Denn das Geschäft der Bank besteht darin, Einlagen einzuziehen (Geldzufluss und steigende Kosten) und Kredite zu vergeben (Geldabfluss und steigende Einnahmen).

Wertefalle Nr. 5

Hohes EBITDA = hohe Gewinne und FCF

EBITDA es ist der Gewinn vor Zinsen, Steuern und Abschreibungen. Für einige Analysten ist dies eine Zahl, die den potenziellen Cashflow eines Unternehmens annähert. Aus diesem Grund verwenden einige Unternehmen das EV / EBITDA-Verhältnis (Economic Value / EBITDA). Der Nachteil des EBITDA ist jedoch, dass es eine sehr schlechte Annäherung an den Cashflow ist. Dies liegt daran, dass das EBITDA Änderungen des Working Capital nicht berücksichtigt. Manchmal verbrauchen Änderungen des Betriebskapitals den größten Teil des Cashflows aus der Geschäftstätigkeit. Sie ergibt sich beispielsweise aus der Notwendigkeit, den Lagerbestand zu erhöhen, Finanzierungsempfänger (Forderungen) oder die Notwendigkeit, Lieferanten zurückzuzahlen (Lieferverbindlichkeiten). Das EBITDA ist auch unempfindlich gegenüber der Höhe der finanziellen Hebelwirkung und dem daraus resultierenden Anstieg der Zinskosten. So gibt es zum Beispiel Unternehmen mit einer sehr hohen Quote und einem kleinen Nettogewinn, weil Finanzkosten fast das gesamte EBITDA „auffressen“.

Wie kann man sich vor der Wertefalle schützen?

Um der Value-Falle zu entgehen, sollte der Anleger nur nach Unternehmen mit „verlockenden“ C/Z, C/FCF-Verhältnissen suchen, die:

- Sie haben einen dauerhaften Vorteil gegenüber der Konkurrenz ;;

- Sie haben ein kompetentes Management

- Einen hohen oder sich verbessernden ROIC (Return on Invested Capital) haben;

- Das Unternehmen vergrößert den Betriebsumfang (erhöht Umsatz und Gewinn).

Um nicht in die Wertefalle zu geraten, sollten Sie die Stärken und Schwächen des analysierten Unternehmens genau kennen. Sehr oft Potenzial "Rote Flaggen" kann nach der Lektüre des Geschäftsberichts des Unternehmens eingesehen werden. Folgendes kann hilfreich sein: Interviews mit CEOs oder Führungskräften von Unternehmen. Darüber hinaus lohnt es sich, Branchenportale zu durchsuchen, die die Nuancen der Branche näher bringen, in der das analysierte Unternehmen tätig ist.

Es lohnt sich auch, die Wettbewerbsvorteile (die sogenannten Burggräben) zu betrachten, die ein Unternehmen haben kann. Ein Beispiel für einen Wettbewerbsvorteil sind beispielsweise Skaleneffekte (größere Produktionskapazität oder die größte soziale Plattform), eine Marke (z. B. Coca-Cola) oder eine Unternehmenskultur (Amazon). Ein weiteres Beispiel für einen Wassergraben ist der sogenannte Netzwerkeffekt, die unter anderem haben Unternehmen wie Visa oder Mastercard. Natürlich ist der Graben manchmal nur vorübergehend (z. B. ein neues Produktionsverfahren oder ein Patent, das kurz vor dem Ablauf steht). Aus diesem Grund lohnt es sich, genau zu prüfen, wie dauerhaft der Burggraben des Unternehmens ist. Wenn ein Unternehmen einen dauerhaften (oder langfristigen) Wettbewerbsvorteil hat, kann eine niedrige Bewertung eine Investitionsmöglichkeit sein.

Es lohnt sich auch zu prüfen, welche "Qualität" das Management des Unternehmens hat, denn selbst das beste Unternehmen kann durch inkompetentes Management zerstört werden. Gutes Management konzentriert sich nicht nur auf kurzfristige Effekte, sondern entwickelt das Produktangebot weiter und investiert in Projekte, die langfristig Nutzen bringen. Um die Kompetenzen des Vorstands zu überprüfen, lohnt es sich, die Karriere des höheren Managements zu verfolgen und zu überprüfen, wie der Vorstand des Unternehmens mit den Problemen umgegangen ist, mit denen das Unternehmen konfrontiert war.

Sie sollten immer darauf achten, wie das Unternehmen sein Kapital anlegt. Da jedes Unternehmen nicht über unbegrenzte Personal- und Kapitalressourcen verfügt, muss es sich immer zwischen den verfügbaren Optionen entscheiden. Am besten wählt das Unternehmen Projekte unter anderem auf der Grundlage um ROIC (Return on Invested Capital). Je höher der ROIC, desto mehr Cent erhält das Unternehmen für den investierten Dollar. In der Regel wird ein hoher ROIC von Unternehmen gehalten, die Kapital effizient allokieren können und ein sehr profitables operatives Geschäft haben. Die Haupttreiber zur Steigerung des inneren Wertes des Unternehmens sind die Umsatzsteigerung und die Verbesserung des ROIC.

Es ist auch einen Blick wert ist ein Unternehmen mit einem attraktiven Multiplikatorverhältnis, das seinen Geschäftsumfang erhöht, oder ist es ein rückläufiges Geschäft. Es ist am besten, wenn das Unternehmen über ein enormes Potenzial verfügt, um den Umfang der bevorstehenden Operationen zu erhöhen. In einer solchen Situation erfordert eine Wertsteigerung der Aktie keine Erhöhung der Kurs-Gewinn-Multiplikatoren oder der Preis-zu-Free-Cashflow-Multiplikatoren. Natürlich ist die Umsatzsteigerung allein kein Garant für die Steigerung des inneren Wertes des Unternehmens. Wichtig ist, dass die Umsatzsteigerung einen höheren ROIC generiert als die gewichteten durchschnittlichen Kapitalkosten.