Schwarzer Donnerstag - 4 Jahre seit der Intervention der SNB. Was hat uns das gelehrt?

Wenn Sie seit mindestens vier Jahren handeln, können Sie sich sicher an 15 Januar 2015 erinnern. Genau heute ist der vierte Jahrestag des Denkens "Schwarzer Donnerstag". Was hat uns diese Veranstaltung gelehrt? Was hat sich sowohl in der Struktur des Einzelhandels als auch in unseren Köpfen geändert?

Schwarzer Donnerstag - was ist dann passiert?

Der 15. Januar ist für Händler genauso wichtig wie der 11. September für Amerikaner. Wenn Ihr Investmentpraktikum kürzer als 4 Jahre ist, besteht die Möglichkeit, dass Sie nicht wissen, was los ist. Daher führen wir Sie zunächst kurz in diese Situation ein - nicht aus theoretischer, sondern aus praktischer Sicht.

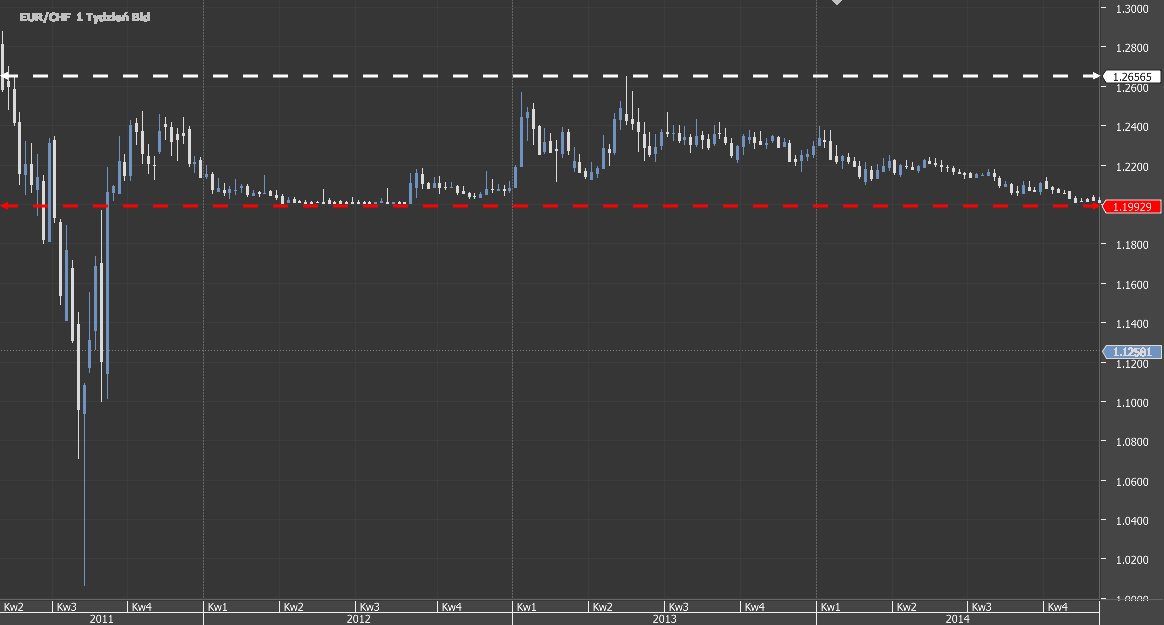

Ungefähr von Oktober 2007 bis August 2011 sahen wir in Paaren mit dem Franken, hauptsächlich USD / CHF und EUR / CHF, einen sehr starken Abwärtstrend. Beim Paar EUR/CHF sprechen wir von einem Rabatt von bis zu 40%. Die Aufwertung der Schweizer Währung war für die Schweizer Wirtschaft äußerst ungünstig. Die Schweizerische Zentralbank (SNB) sagte an dieser Stelle "genug", kündigte die Intervention bei Paaren mit CHF an und hielt den Wechselkurs in Schach, dh rund 1,20 für EUR / CHF. Die Botschaft war klar - keine wirtschaftlich-ungünstigen Spekulationen mehr.

EUR / CHF in starkem Abwärtstrend. Verkauf -40% in 4 Jahren.

Infolgedessen überschritt die maximale Schwankungsamplitude des EUR / CHF-Wechselkurses 2012 2% nicht. Beim Versuch, den Kurs nach oben zu ziehen, schwang er immer gehorsam nach unten zurück. Das wurde aber auch zu einer Versuchung für Spekulanten. Da die Rate theoretisch nicht sinken kann, gibt es nur eine mögliche Richtung - nur ein wenig Geduld. Die Stagnation setzte sich fort und dies begünstigte die Anhäufung von Long-Positionen mit Stop-Losses unter 1,20. Es schien ein Rezept für einfachen Profit zu sein. Kaufen Sie einfach ungefähr 1.2000 und warten Sie, bis die Rate auf diese gnädig springt "Miserabel" 0,5%. Wie sich herausstellte, nur bis und konnte nicht mehr falsch sein.

EUR / CHF-Wechselkurs in 2012.

Die SNB ändert ihre Meinung. Oder vielleicht eine Lektion erteilen?

Nicht viel früher gab die SNB bekannt, dass sie die 1.20-Grenze mit allen verfügbaren Mitteln für EUR / CHF grenzenlos verteidigen wird. Inhaber von Long-Positionen könnten sich sogar noch sicherer fühlen, was wahrscheinlich zur Auswahl der nachfolgenden Long-Positionen führte.

Es ist jedoch ein Tag gekommen. An diesem Tag. 15 Januar 2015 bei 10: 30 Die Schweizer Bank hat eine Nachricht herausgegeben, die ihre Meinung ändert. "Befreit den Frankenkurs" und hört auf zu intervenieren. In dieser Situation konnte der Mangel an Unterstützung für die Rate nur eines bedeuten - enorme Rückgänge und die Freisetzung vieler, vieler Stop-Losses. So ist es passiert. In den ersten fünf Minuten fiel die Rate um 15% oder ca. 1800.0 Pips, um einen Moment später wieder um 13% zu steigen. Die nächsten 15 Minuten sind ein riesiger Schwung und ein Rabatt von weiteren 23%.

Diagramm EUR / CHF, 5-Minute. Befreiung des Frankenkurses durch die SNB

Schließlich schwächte sich der EUR / CHF-Wechselkurs in nur 29 Minuten um 3500.0% oder ca. 20 Pips ab. Das Diagramm selbst sieht ziemlich… abstrakt aus :-). Vor allem, wenn wir uns die Zeitleiste und die Preise genau ansehen.

Was hat sich nach Januar 15 geändert

Hast du den Markt damals gesehen? In diesem Fall erinnern Sie sich sicherlich daran, was Sie empfunden haben. Sie mussten keine offenen Positionen haben, um diese Emotionen zu erleben. Wenn Ihr Praktikum kleiner ist, denken Sie wahrscheinlich "Wie konntest du so naiv sein, auf den Höhen zu spielen?" oder "Es hat gereicht, klein zu sein, um ein Vermögen zu machen!" - darüber in einem Moment.

Lassen Sie uns darüber nachdenken, was dieses Ereignis aus Sicht der 4-Jahre tatsächlich verändert hat.

Mangel an Vertrauen

Im Leben sind nur Tod und Steuern sicher. Ein Sprichwort so alt wie die Welt, aber so aktuell. Die Zentralbank und nicht irgendein Land, sondern die Hauptstadt der Finanzen - die Schweiz - hat erklärt, dass sie bis zum Ende eingreifen wird. Inzwischen vermuten viele, dass es nur ein kluges Spiel war, ein Versuch, das Geld der Spekulanten zu verdienen. Wir haben diesbezüglich keine Untersuchungen durchgeführt. Das einzige, was bekannt ist, ist, dass der Geist plötzlich und um 180 Grad verändert wurde. Wenn Sie es noch nicht wissen, vertrauen Sie den Bankern nicht.

Im Leben sind nur Tod und Steuern sicher. Ein Sprichwort so alt wie die Welt, aber so aktuell. Die Zentralbank und nicht irgendein Land, sondern die Hauptstadt der Finanzen - die Schweiz - hat erklärt, dass sie bis zum Ende eingreifen wird. Inzwischen vermuten viele, dass es nur ein kluges Spiel war, ein Versuch, das Geld der Spekulanten zu verdienen. Wir haben diesbezüglich keine Untersuchungen durchgeführt. Das einzige, was bekannt ist, ist, dass der Geist plötzlich und um 180 Grad verändert wurde. Wenn Sie es noch nicht wissen, vertrauen Sie den Bankern nicht.

Risikobewusstsein

Diese Veranstaltung hat uns auf die Risiken aufmerksam gemacht, mit denen wir konfrontiert sind. Im Falle des Frankens wurde es demaskiert. Starke Volatilität wurde durch die Verurteilung eines Mannes ausgelöst. Aus dieser Sicht waren die Konsequenzen für den Markt gekommen, und der Markt (bzw. seine Teilnehmer) mussten ihn schnell abschaffen.

Vielen Anlegern wurde schnell bewusst, was die gehebelten Märkte wirklich sind, wie groß das Risiko ist, Sie können sich bei 100 nicht sicher sein und das Ausmaß des Risikos kann enorm sein. Leider waren einige von ihnen auf ihrer eigenen Haut davon überzeugt, dass sie nicht nur das Konto auf Null säuberten, sondern eine erhebliche Belastung hinterließen.

Einschränkungen von Maklern

Man würde erwarten, dass der Forex-Markt, der als Markt mit starker Liquidität (zumindest aus Sicht des durchschnittlichen Einzelhändlers) beworben wird, diese Art von Problemen nicht trifft. Und doch Die Infrastruktur des Brokers und der Zugang zu Liquidität wurden einer ernsthaften Prüfung unterzogen. Die Anzahl der ausstehenden Bestellungen, die aktuellen Änderungsversuche und Liquiditätsprobleme bei ihren Lieferanten führten zu vielen Problemen:

- Die Spreads stiegen auf astronomische Werte - von 1.0 bis 2.0 Pips auf sogar mehrere Hundert.

- Die Server waren überlastet - einige Unternehmen stellten den Handel für einige Dutzend Minuten ein.

- Die Liquidität war so verteilt, dass die nachfolgenden Tics in den Charts in Abständen von mehreren hundert Pips voneinander liefen.

- In den Charts wurden große Lücken geschaffen.

- Es gab große Probleme beim Öffnen und Schließen der Position.

- Pending Orders, die vor der Intervention platziert wurden, wurden mit großen Verspätungen ausgeführt.

Kurzum: Broker waren auf solche Ereignisse nicht vorbereitet, weil sie praktisch nicht vorkommen. Aber sie sind trotzdem aufgetreten. Und sie können in Zukunft auftreten. In der Praxis stellte sich heraus, dass es sehr schwierig war, unter solchen Bedingungen einen Gewinn zu erzielen, selbst wenn man wusste, was vor sich ging und eine Short-Position auf xxx / CHF-Paare einnahm, egal ob „heiß“ oder voraus.

* Es gab sogar Fälle von Korrekturen von Transaktionen auch wenige Tage nach 15-Januar. Gewinnbringende Positionen wurden storniert und sogar in Verluste umgewandelt. Brokers argumentierten das „Eine Anpassung aufgrund des Abschlusses von Geschäften zu tatsächlich nicht eingetretenen Preisen“.

Regelungen sind wichtig

Nach dem Eingriff der SNB waren nicht nur die Probleme der Händler, sondern auch der Broker die Folge. Die Kunden des damaligen Alpari UK (einschließlich mir) waren davon überzeugt. Infolge der Turbulenzen bei CHF-Paaren führte nicht nur die enorme Verschuldung der Kunden, die nicht effektiv und schnell durchgesetzt werden konnte, zur Störung dieses Brokers. Alpari UK ging in Konkurs.

Der britische Garantiefonds funktionierte jedoch einwandfrei Sie mussten warten, bis das Geld eingezogen wurde. 100% wurde von 50 000 GBP garantiert.

Es gab mehr verletzte Broker. Excel Markets ging ebenfalls bankrott. FXCM verlor über 200 Millionen USD und IG Group 30 Millionen GBP (Wir haben in diesem Artikel mehr beschrieben). Mit der Zeit stellte sich jedoch heraus, dass durch einen seltsamen Zufall auch der berühmte IronFX nicht viel später Probleme mit der Durchführung von Auszahlungen hatte.

Relativ wenige Unternehmen gaben an, die Folgen der SNB-Intervention nicht zu spüren. Ausgewählte Broker entschlossen sich in einer Goodwill-Geste, die resultierenden Schulden auf den Konten der Kunden zurückzuzahlen.

Diese Situation zeigt jedoch, dass die Wahl des Brokers wichtig ist. Und wenn nicht ein Broker, dann zumindest die Regelung, nach der es funktioniert. Wir können die Handlungen von Zentralbanken oder Kunden einer bestimmten Einheit nicht vorhersagen, aber wir können uns versichern, indem wir ein großes, stabiles und ordnungsgemäß reguliertes Unternehmen wählen.

Regulatorische Änderungen und Belastungen

Liquiditätsproblem, Slip-on-SL, verzögerte Stop-Out-Mechanismen, großer Hebel. Zweifellos trug all dies dazu bei, dass in einigen Fällen erhebliche Belastungen auf den Konten von Kunden auftraten, die sogar eine Million Zloty überstieg.

Liquiditätsproblem, Slip-on-SL, verzögerte Stop-Out-Mechanismen, großer Hebel. Zweifellos trug all dies dazu bei, dass in einigen Fällen erhebliche Belastungen auf den Konten von Kunden auftraten, die sogar eine Million Zloty überstieg.

Die Folgen der Debütwelle waren die Ideen der Aufsichtsbehörden, wie das Risiko und der Umfang der Verluste von Einzelhändlern reduziert werden können. Diese Ideen sind bereits vorhanden, wir können jedoch davon ausgehen, dass die Auswirkungen der Interventionen der SNB die Aufmerksamkeit der Finanzaufsicht auf sich gezogen haben und das Ausmaß der Bedrohung bewusst gemacht haben. Der polnische KNF brach beim ersten Brand aus, der im Juli desselben Jahres die Hebelwirkung auf 1: 100 beschränkte. Erst später tauchten Ideen aus der Europäischen Union auf.

Aus Sicht der europäischen Regulierungsbehörden war das Risiko begrenzt. In der EU beträgt der maximale Hebel für USD / CHF derzeit 1: 30, die Stop-Out-Stufen wurden vereinheitlicht und die Belastungen sind für Einzelhändler unspektakulär (Einführung eines obligatorischen Schutzes gegen negative Salden).

Schnupfen nach Kälte

Vor Januar 15 an den Fingern einer Hand konnte ich zählen, wie viele Broker die theoretischen Risiken ernst nahmen, d. H. Solche, die auftreten können und nicht müssen. Ich beziehe mich auf zukünftige Marktereignisse, die zu Unsicherheit, überdurchschnittlicher Volatilität und Liquiditätsstörungen führen können. Nur wenige Makler entschieden sich in solchen Momenten, die interne Hebelwirkung zu begrenzen oder als letzten Ausweg den Handel für ausgewählte Instrumente einzufrieren. Wir möchten Sie daran erinnern, dass in diesen Zeiten der 1-Hebel leicht erreicht werden konnte: 100, 1: 200 und sogar 1: 500.

Die Händler waren auch nicht besser und reagierten auf die oben genannten Präventionsmaßnahmen der wenigen Broker mit Empörung "Wie kannst du das tun?!". Nun stellt sich das nicht nur heraus "du kannst"das "es ist notwendig".

Und jetzt entscheiden sich praktisch alle Einzelhandelsbroker für diesen Weg. Die Begrenzung der Hebelwirkung für Instrumente, die vorübergehend einem höheren Anlagerisiko unterliegen können, ist ein Standard. Die Wahl in den USA oder das Referendum über den Brexit-Fall bedeutet, dass wir in solchen Momenten auf den Hauptwährungspaaren sogar einen Hebel haben 250 mal (!) kleiner als 4 vor Jahren.

Summe

Kann sich ein Event vor 4 eines Tages wiederholen? Natürlich. Wird es wieder passieren? Es ist nicht bekannt. Dieses Szenario kann bei jedem Instrument auftreten. Könnte es vorhergesagt werden? Einigen zufolge war das Eingreifen der SNB offensichtlich (lies es: "War es möglich, mit dem Frankenmassaker Geld zu verdienen?").

Lass uns aus der Geschichte lernen. Lassen Sie unser Handeln darauf abzielen, das Risiko zu begrenzen und zu kontrollieren, nicht seine Eskalation. Denken Sie, analysieren Sie, lassen Sie uns nicht manipulieren.

Viel Glück!