Bed Bath and Beyond (BBBY) – das verblasste Leuchten eines alten Sterns

– das verblasste Leuchten eines alten Sterns")

Nichts ist ein für allemal geschenkt. Mehr als einmal hat das Unternehmen die Straße durchlaufen von einem Marktstar, der von Analysten, Investoren und den Medien geliebt wird, zu einem Ausgestoßenen, der nur Leerverkäufer anzog. Ein solches Unternehmen ist Bett Bad und darüber hinausdie sich von einem sich dynamisch entwickelnden Unternehmen zu einem Unternehmen gewandelt hat, das seine Geschäftstätigkeit ständig neu strukturieren muss. Die Geschichte dieses Unternehmens ist ein sehr interessantes Beispiel für den Versuch, ein Unternehmen mit mehreren Milliarden Dollar Umsatz zu transformieren. Wir laden Sie zum Lesen ein!

Quelle: Fondspräsentation (Investor Group) am 29. April 2019

Die Geschichte von Bed Bath und darüber hinaus

Die Anfänge des Unternehmens reichen bis ins Jahr 1971 zurück. Damals beschlossen die Arlans-Discounter-Manager Warren Eisenberg und Leonard Feinstein, eine eigene Fachmarktkette zu eröffnen. Den Machern des Netzwerks war klar, dass die Zeit dieser Art von Geschäften kommen würde. W Ursprünglich sollte der Laden von Warren and Leonard eine breite Palette von Produkten rund um Haushaltsprodukte anbieten. Das erste Geschäft befand sich in Springfield, NJ. Ursprünglich hieß das Konzept Bed 'n Bath.

Weitere 14 Filialen wurden in den nächsten 16 Jahren eröffnet. Zunächst konzentrierte sich das Netzwerk auf die Metropolregion New York und Kalifornien. Das Problem war jedoch die Konkurrenz von Firmen, die sich auf die Eröffnung von Geschäften mit einer Fläche von 20 Quadratmetern spezialisiert haben. Diese Art von Geschäften könnte den Kunden ein viel größeres Sortiment an einem Ort anbieten. Der Wendepunkt war die Eröffnung des ersten großen "Superstores". Dadurch konnte sich das Netzwerk gegen Konkurrenten wie Linens' n Things, Pacific Linen und Luxury Linens durchsetzen. 000 änderte die Kette ihren Namen in Bed Bath & Beyond. Damit verbunden war eine deutliche Sortimentserweiterung. Das Angebot einer breiten Produktpalette zu erschwinglichen Preisen ist zum Markenzeichen dieser Kette geworden. Dies wiederum ermutigte das Unternehmen, neue Geschäfte zu eröffnen, darunter auch solche aus der Kategorie „Superstore“.

Die Expansionspläne waren weitaus größer als die Cash-Generierungskapazität von Bed Bath & Beyond. Infolgedessen debütierte das Unternehmen 1992 an der New Yorker Börse. Anfang der 90er Jahre zählte das Unternehmen zu den innovativsten Unternehmen seiner Branche. Es war eines der ersten Unternehmen, das ein computergestütztes Bestandsverwaltungssystem einführte, das es ermöglichte, den Bedarf an Betriebskapital zu reduzieren. Da Bed Bath & Beyond weniger Kapital zur Finanzierung von Aktien benötigte als seine Konkurrenten, konnte es schneller wachsen. Bereits seit den 80er-Jahren setzt das Unternehmen auf die „Kategorie-Killer“-Strategie, die in Netzwerken wie Toys R Us, Best Buy und Costso erfolgreich eingesetzt wurde. Sie boten einfach eine größere Auswahl an Kategorien und niedrigere Preise als lokale Wettbewerber.

Die goldenen Jahre (1992 - 2014)

Bed Bath & Beyond galt damals als typisches Wachstumsunternehmen, das gegenüber kleineren, lokalen Playern einen starken Wettbewerbsvorteil hatte. Skaleneffekte in Verbindung mit einem guten Kapitalmanagement des Unternehmens führten dazu, dass der Aktienkurs sehr schnell stieg. Es sind die Skaleneffekte in Kombination mit einem guten Bestandsmanagement, die es uns ermöglicht haben, einen nachhaltigen Wettbewerbsvorteil zu erzielen. Je größer die Ladenkette, desto bekannter wurde sie. Gleichzeitig ermöglichte die Größe des Unternehmens, Produkte von Herstellern mit großen Rabatten zu kaufen. Ein Teil des Rabatts wurde den Kunden in Form von niedrigeren Preisen zurückgegeben. Je niedriger die Preise und je größer die Kette, desto mehr Kunden besuchten diese Ladenkette. Die Zunahme der Kundenzahl wiederum steigerte den Umsatz und verbesserte die Verhandlungsposition des Unternehmens gegenüber Lieferanten.

Trotz der Tatsache, dass das Unternehmen zahlreiche Konkurrenten hatte, konnte Bed Bath & Beyond seine Gruppe treuer Kunden finden. Außerdem war das E-Commerce-Angebot sehr begrenzt. Aus diesem Grund würde der Kunde, wenn er schnell einen Haushaltsartikel kaufen möchte, den nächstgelegenen Laden mit einer breiten Produktpalette wählen. Unter ihnen war Bed Bath & Beyond.

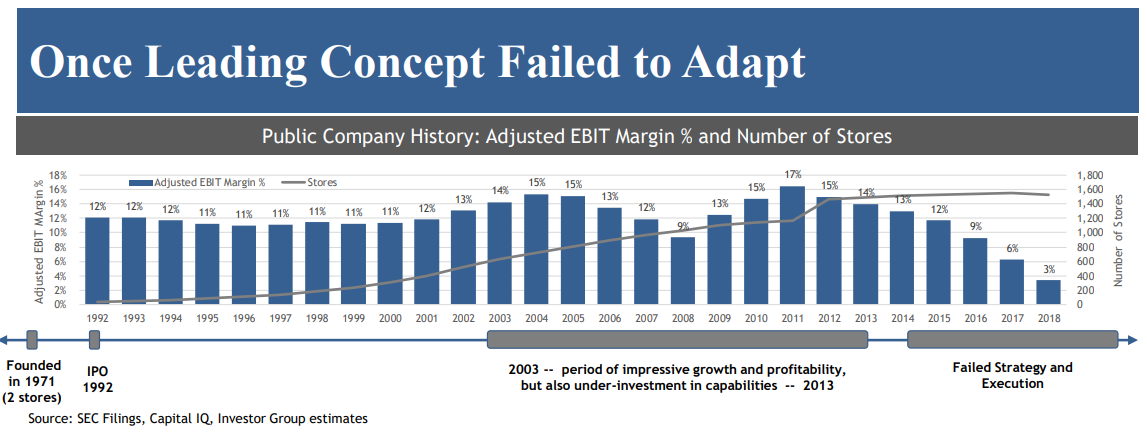

Der Ausbau der stationären Ladenkette verbunden mit einem guten Umsatz pro Kunde ermöglichte dem Unternehmen hohe Umsätze. Dank der hohen operativen Hebelwirkung gelang es dem Unternehmen, seine operative Marge zu verbessern, die 2013 ihren Höhepunkt erreichte. Damals lag die operative Marge bei 15 %, was für einen Verkäufer dieser Art von Produkten ein sehr gutes Ergebnis war. Zum Vergleich: In den 90er Jahren hatte das Unternehmen im Allgemeinen eine operative Marge von 11 %.

Quelle: Mittelpräsentation am 29. April 2019

Wachsende Cashflows folgten auch den Bilanzergebnissen. Anfänglich gab das Unternehmen den größten Teil seines operativen Cashflows für Investitionen (CAPEX) aus. Allerdings schon im Jahr 2000 freier Cashflow (FCF), dh der operative Cashflow abzüglich CAPEX belief sich auf 46 Millionen US-Dollar. Zwei Jahre später war der FCF 216 Millionen Dollar wert. Bed Bath & Beyond ist zu einem Geldautomaten geworden. Die generierten Barmittel wurden verwendet, um Akquisitionen durchzuführen und den Überschuss an die Aktionäre auszuzahlen. Solange das Geschäftsmodell seine Rolle erfüllte, war es den Managern egal, dass BBBY unterinvestiert war. Jahre der Vernachlässigung wurden von steigenden Aktienkursen und guten Finanzergebnissen überdeckt. Die Schlafphase der Online-Trading-Revolution hatte sich jedoch viele Jahre lang „erholt“.

Akquisitionen - einer der Faktoren für Wachstum und nachfolgende Probleme

Zusätzlich zum organischen Wachstum wuchs Bed Bath and Beyond (BBBY) durch Akquisitionen. Dies war beispielsweise im Jahr 2002 der Fall, als eine Kette mit 396 Geschäften Harmon Stores mit 27 Geschäften übernahm. Dank dieser Akquisition konnte BBBY schneller wachsen. Die Transaktion war bar.

Ein Jahr später erwarb Bed Bath and Beyond Christmas Tree Shops für 200 Millionen Dollar in bar. Das erworbene Unternehmen erwirtschaftete einen Umsatz von rund 370 Millionen US-Dollar. Christmas Tree Shops hatte zu dieser Zeit 23 Geschäfte in 6 Bundesstaaten. Die meisten von ihnen befanden sich in Massachusetts (14). Je nach Standort verfügte die Kette über Geschäfte in Größen von 6 bis 000 Quadratmetern, aber in den letzten Jahren haben sich die Eröffnungen von "großen Geschäften" durchgesetzt. Dank dieser Transaktion diversifizierte Bed Bath and Beyond seine Aktivitäten, da sich die erworbene Ladenkette auf den Verkauf von Haushaltsgegenständen und Geschenken konzentrierte. Interessanterweise wurde die Kette im Rahmen der Umstrukturierung 50 von Bed Bath and Beyond an Handil Holdings verkauft. Zum Zeitpunkt des Verkaufs bestand das Netzwerk aus 000 Filialen. Der Verkaufspreis betrug 2020 Millionen Dollar.

Dies war nicht das Ende der Akquisitionen. 2007 beschloss das Unternehmen, Buybuy BABY für 67 Millionen US-Dollar (netto) zu kaufen, und erklärte sich bereit, Schulden in Höhe von 19 Millionen US-Dollar zu übernehmen. Buybuy BABY befasste sich mit dem Verkauf von Produkten für Kinder und Babys. Zu dieser Zeit bestand die Kette aus 8 Geschäften mit einer Größe von 28 bis 000 Quadratfuß. Es war ein weiterer Schritt, die Kette produktseitig diversifizierter zu machen. Das Ganze kommt noch dazu, dass die Gründer von Buybuy BABY Richard und Jeffrey Feinsteins waren, die Söhne eines der Mitbegründer von Bed Bath & Beyond waren. Im Zusammenhang mit der Umstrukturierung gab Bed Bath & Beyond im Jahr 2022 bekannt, dass es weiterhin offen ist, das besagte Netzwerk an externe Investoren zu verkaufen.

5 Jahre später erwarb das Unternehmen Cost Plus World Market für 495 Millionen US-Dollar. Zum Zeitpunkt des Kaufs besaß das erworbene Unternehmen 250 Geschäfte unter den Namen World Market, Cost Plus World Market, Cost Plus Imports und World Market Stores. Das erworbene Unternehmen betrieb Geschäfte mit einer breiten Produktpalette, darunter Möbel, Geschenkartikel, Wohnaccessoires und Wohndekorationen. Im Jahr 2020 gab Bed Bath & Beyond seine Cost Plus World Market-Verkaufspläne bekannt. Letztendlich verkauften sie eine Kette von 245 Geschäften für 110 Millionen Dollar.

In den nächsten 5 Jahren tätigte das Unternehmen weitere fünf Akquisitionen. Nachfolgend eine kurze Zusammenfassung nachfolgender Akquisitionen:

- 2012 – Harbour Linen für 105 Millionen Dollar in bar

- 2015 - Of a Kind (Transaktionswert nicht angegeben)

- 2016 - One Kings Lane (ca. 12 Millionen US-Dollar)

- 2016 - PersonalizationMall.com für 190 Millionen US-Dollar

- 2017 - Decorist (ca. 5 Millionen US-Dollar)

Die Transaktionen von 2015-2017 sind besonders interessant, da es sich um Käufe von E-Commerce-Unternehmen handelte. Es war ein Versuch, in den E-Commerce-Markt einzusteigen. Die Zurückhaltung bei der Entwicklung dieser Segmente und die fehlenden Mittel für den Versuch, eine umfassende Logistik zur Unterstützung des E-Commerce-Marktes aufzubauen, führten jedoch dazu, dass das Unternehmen kein interessantes Angebot für seine Online-Kunden erstellen konnte. Die vorgenannten Transaktionen haben das Unternehmen nicht verändert. Ein gutes Beispiel ist Decorist, eine E-Design-Plattform. Am 26. August 2022 gab Bed Bath & Beyond bekannt, dass es beabsichtigt, Decorist zu beenden. Es gab einfach keine Idee und keine Ressourcen, um die Plattform zur Steigerung des Unternehmensumsatzes zu nutzen. Die meisten der erworbenen Unternehmen wurden in den letzten Jahren von Bed Bath & Beyond verkauft. Dies beweist unüberlegte Akquisitionen, die keinen dauerhaften Wettbewerbsvorteil aufbauen konnten.

Sternenfall: 2015 - 2019

Strategie "Kategorienkiller" Sie war großartig in den Tagen vor dem Internet. Dank dessen kamen die Kunden in den Laden und konnten sich an einer breiten Produktpalette und niedrigen Preisen erfreuen. Allerdings hat die Ära des Internethandels begonnen. Immer mehr Kunden (hauptsächlich aus der „jüngeren Generation“) nutzen lieber das Angebot von Online-Shops, als in den Laden zu gehen und vor Ort einzukaufen. Online-Shops hatten erhebliche Vorteile gegenüber Geschäften "Ziegel und Mörtel". Sie könnten ein breiteres Produktangebot zu einem niedrigeren Preis anbieten. Unternehmen, die auf dem E-Commerce-Markt tätig sind, mussten kein Vermögen ausgeben, um neue Geschäfte mit einer riesigen Fläche zu bauen. Stattdessen reichten Lagerhäuser und ein Logistiknetzwerk (wenn sie die Asset-Heavy-Strategie anwandten) oder die Lagerhäuser selbst (Asset-Light-Strategie). Niedrigere Mietkosten, niedrigere Investitionsausgaben und eine aggressive Preispolitik ermöglichten es Online-Shops, Kunden zu „stehlen“.. Bed Bath & Beyond hat keine eigene Marke geschaffen, hatte keine große Kategorie einzigartiger Produkte, die die Kunden zu Hause halten würden. Der verbleibende Preiskampf für den Kunden, der sich negativ auf die operative Rentabilität des Unternehmens auswirkte.

Darüber hinaus stand das Unternehmen auch unter dem Druck „traditioneller“ Unternehmen, die eine stärkere Bindung zum Kunden aufbauen konnten. Ein Beispiel für diese Art von Kette war Walmart (die größte Supermarktkette in den Vereinigten Staaten) und Target. Die oben genannten Unternehmen hatten einen viel größeren Betriebsumfang und begannen mit dem Verkauf von Bed & Bath-Produkten. Diese Einzelhandelsketten verfügten auch über ein breites Portfolio an Handelsmarken. Im Falle von Target stammte sogar 1/3 des Umsatzes aus dem Verkauf von Eigenmarken, die von Wettbewerbern nicht angeboten werden. Eine weitere Konkurrenz waren viel größere Ketten, die Produkte für den Haushalt anboten. Dazu gehört Home Depot, das eine viel breitere Produktpalette als BBBY anbot. Ein großartiges Beispiel war die Übernahme einer Flaggschiff-Vermietung durch Home Depot in Manhattan. Der Veranstaltungsort befindet sich auf der Upper East Side in der Lexington Avenue 731 und hat eine Fläche von 120 Quadratfuß. Die Transaktion fand im Jahr 000 statt.

Quelle: Mittelpräsentation am 29. April 2019

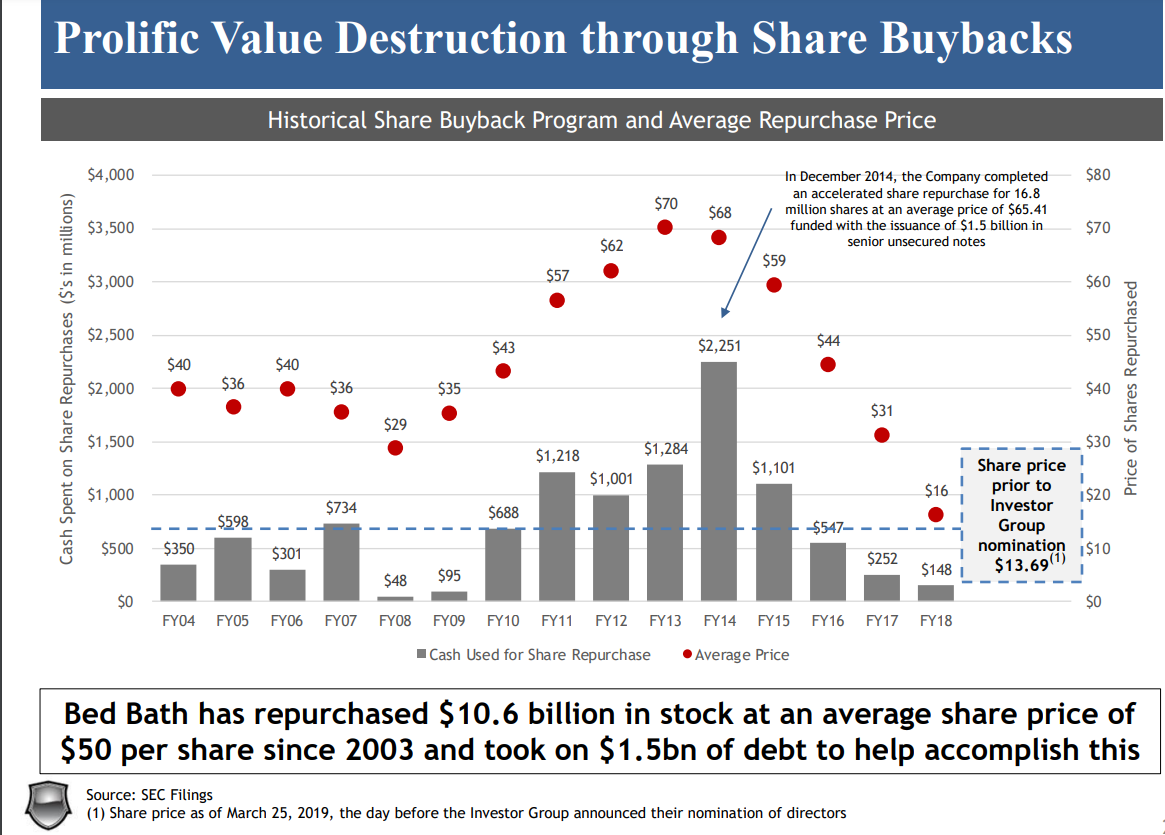

Ein weiteres Problem war die unsachgemäße Kapitalallokation. Nicht sehr durchdachte Übernahmen verbunden mit einer wirklich großzügigen Kapitalausschüttungspolitik an die Anteilseigner haben dazu geführt Bed Bath & Beyond verfügte nicht über die Ressourcen, um sein eigenes Geschäft umzustrukturieren. Infolgedessen war das Bestandsverwaltungsmodell veraltet, was dazu führte, dass Millionen von Dollar in Lagern in den Regalen mit unverkaufter Ware verschwendet wurden. Ein weiteres Problem war die unüberlegte Aktienkaufpolitik. Die meisten Mittel wurden nicht ausgegeben, als die Aktien deutlich unter dem inneren Wert lagen, sondern um historische Höchststände. Es war eine sehr schlechte Entscheidung und zeigte ein geringes Bewusstsein für den Umgang mit Kapital.

Quelle: Mittelpräsentation am 29. April 2019

Aktivisten zur Rettung von Bed Bath & Beyond: 2019

Ende April 2019 veröffentlichten drei als Marktaktivisten bekannte Investmentfonds (Legion Partners, Macellum Capital und Ancora) eine 186-seitige Präsentation, die die „Errungenschaften“ der Unternehmensmanager in den letzten Jahren in einem sehr negativen Licht darstellte. Zum Zeitpunkt der Veröffentlichung der Präsentation besaßen die Fonds selbst etwa 5 % der Aktien des Unternehmens (6,9 Millionen Aktien) und hatten Erfahrung in der Restrukturierung und Optimierung vieler Unternehmen, die in der R&C B (Retail & Consumer Business)-Branche tätig sind, darunter Papa Johns oder Mattel.

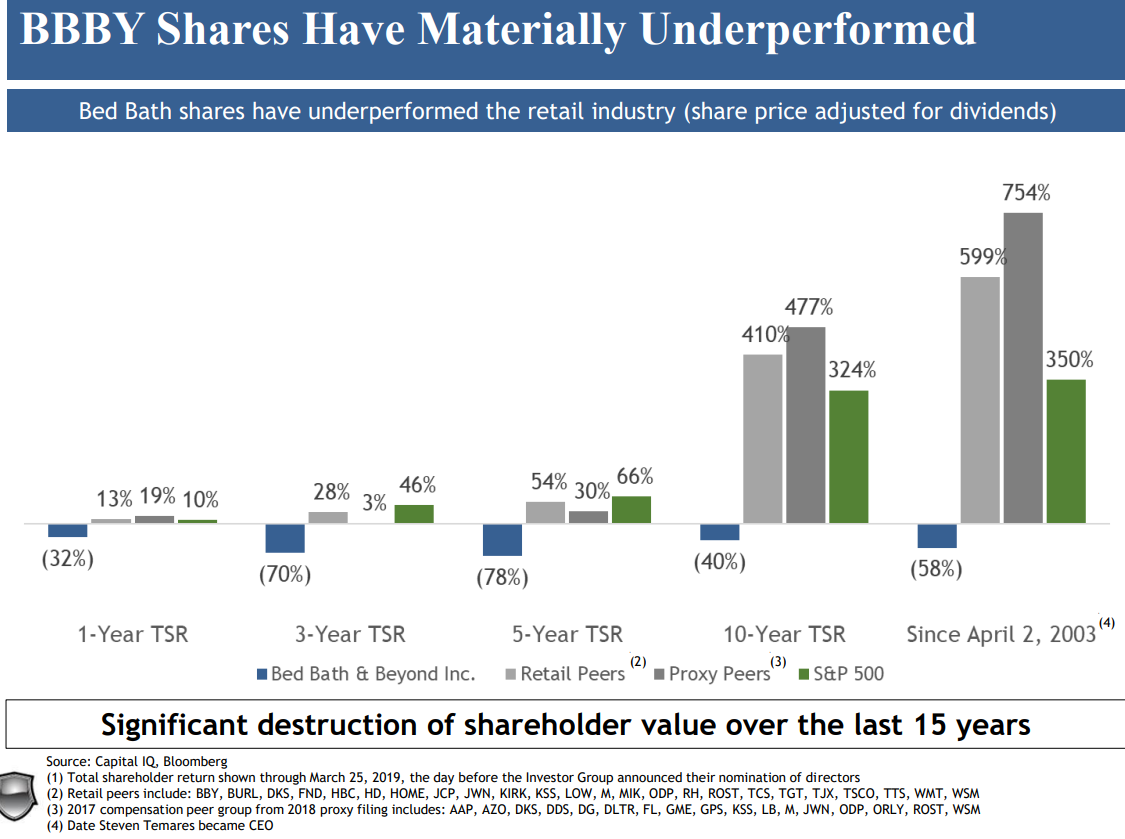

Aktivisten zufolge entwickelte sich die BBBY-Aktie vom 2. April 2003 bis zur Veröffentlichung der Präsentation deutlich schlechter als ihre börsennotierten Konkurrenten. Der Konkurrenzindex bot den Aktionären eine um 800 % höhere Rendite als Bed Bath & Beyond.

Quelle: Mittelpräsentation am 29. April 2019

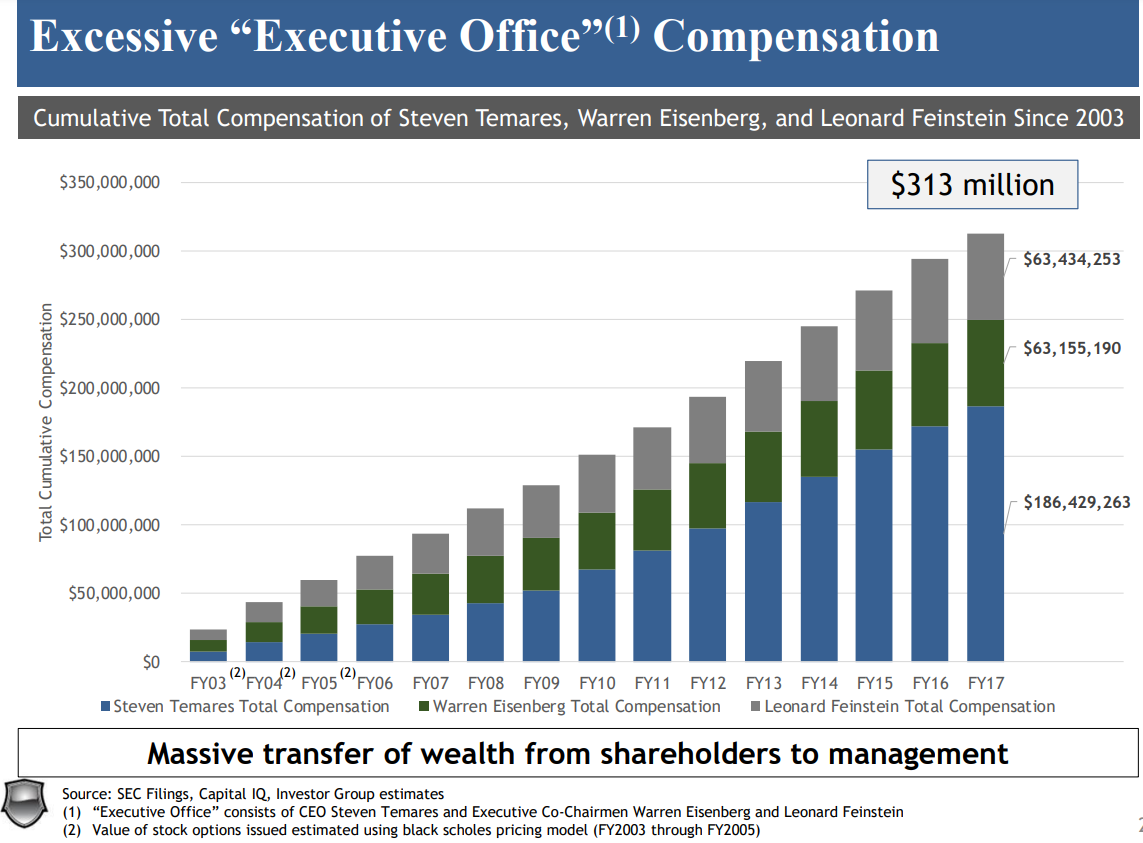

Das Datum 2. April 2003 ist kein Zufall – damals wurde Steven Temares zum CEO ernannt. Außerdem kümmerte sich der Vorstand laut Fonds nicht um die Anteilseigner. Während der Amtszeit von Temares wurden dem „Executive Office“ 300 Millionen Dollar zugesprochen, während die Fonds die „Vernichtung des Unternehmenswerts“ auf 8 Milliarden Dollar schätzten.

Quelle: Mittelpräsentation am 29. April 2019

Quelle: Mittelpräsentation am 29. April 2019

Ihrer Meinung nach war es notwendig, das Betriebsmodell und die Entlassung von Steven Temares vollständig zu ändern. Die Fondsanalyse basierte nicht nur auf den eigenen Überzeugungen des Fonds, sondern detaillierte Analyse der Geschäftstätigkeit des Unternehmens. Die Mitarbeiter des Fonds besuchten mehr als 200 BBBY-Märkte, sprachen mit ehemaligen Mitarbeitern und befragten Kunden der Ladenkette. Darüber hinaus interviewten sie ehemalige CEOs aus der Handelsbranche und führende Manager vieler E-Commerce-Unternehmen. Die Analyse ermöglichte die Entwicklung einer „Roadmap“ zur Verbesserung der Effizienz von Bed Bath & Beyond.

Laut Aktivisten soll Bed Bath & Beyond seine Bruttomarge durch eine bessere Einkaufspolitik steigern. Dazu müssten neue Quellen attraktiver Produkte zu erschwinglicheren Preisen gefunden werden. Dies würde es ermöglichen, die Bruttomarge auf den Umsatz wieder aufzubauen, was zu einer Verbesserung der Nettorentabilität führen würde. Darüber hinaus sollte BBBY durch den Verkauf von Vermögenswerten, die nicht direkt mit der Geschäftstätigkeit des Unternehmens zusammenhängen, Kapital freisetzen. Eine weitere Quelle des FCF-Wachstums war auch die Optimierung der Working-Capital-Management-Politik (insbesondere der Lagerbestände).). Der Plan ging auch von einer Veränderung der Unternehmenskultur des Unternehmens und einer stärkeren Betonung der Verbesserung des „Kundenerlebnisses“ aus. Eine weitere Quelle des Geschäftswachstums wurde im E-Commerce-Bereich gesehen, von dem der aktuelle Vorstand keine Ahnung hatte.

Ein weiterer Nachteil, der von Aktivisten festgestellt wurde, war auch die schlechte Organisation der Geschäfte. Nach dem Besuch von 200 von ihnen und der Untersuchung mehrerer hundert Stammkunden wurden folgende Schlussfolgerungen gezogen:

- Einige Produktkategorien (z. B. Abfallbehälter) wurden an mehreren verschiedenen Stellen platziert, was dem Kunden die Auswahl erschwerte,

- Keine Premium-Produkte nur für BBBY,

- Zu enge Gänge, die es schwierig machten, Kunden auszuweichen,

- Die Produktpräsentation war viel schlechter als die der konkurrierenden Ketten.

Laut Aktivisten hat sich die „Kategorie-Killer“-Strategie seit vielen Jahren im Betrieb des Unternehmens bewährt, ist aber mittlerweile überholt. Hinzu kommt, dass die Erlaubnis für Filialleiter, eine ähnliche Rolle als Chief Merchant Officer auszuüben, nicht den aktuellen, sich schnell ändernden Einkaufstrends und immer anspruchsvolleren Kunden entspricht. Die Unterinvestition der für Working Capital Management und Datenanalyse zuständigen Abteilungen führte dazu, dass Bed Bath & Beyond nicht mehr mit der Konkurrenz Schritt halten konnte.

Auf Druck von Aktivisten hat der langjährige CEO Steven Temares seine Position im Mai 2019 verlassen. Sein Platz wurde von Mark Tritton eingenommen, der viele Jahre bei Target als Chief Marchandising Officer und gearbeitet hatte Leitender Vizepräsident. Seine Aufgabe war es, das Unternehmen zu restrukturieren und das Produktangebot zu ändern. Viele weitere Handelsmarkenprodukte tauchten im Internet auf. Darüber hinaus wurde das Angebot reduziert, da beschlossen wurde, den Bedarf an Betriebskapital zu reduzieren. Darüber hinaus wurden Restrukturierungspläne angekündigt, die sowohl die Filialkette als auch die Mitarbeiter der Zentrale betrafen. Es war geplant, die Ladenkette um 44 Filialen zu verkleinern.

Schwierige Umstrukturierung: 2020-2022

Das Unternehmen befand sich in einer gefährlichen Spirale, Kunden verließen das Online-Shopping, was die Optimierung der Ladenstruktur erzwang. Um die Kostenstruktur zu optimieren, wurde beschlossen, die Anzahl der Verkaufsstellen zu reduzieren. Dies wiederum verringerte den Verkehr in den Geschäften des Unternehmens. Dies führte zu geringeren Umsätzen, was sich negativ auf die Kaufkraft von BBBY auswirkte.

Der schwierige Weg der Restrukturierung von Bed Bath & Beyond wurde im Jahresabschluss des Unternehmens für das Geschäftsjahr 2020 sichtbar, das im Februar 2020 endete, also vor den Auswirkungen des Lockdowns. Hier eine Handvoll Finanzdaten:

| Millionen Dollar | 2018 GJ | 2019 GJ | 2020 GJ |

| Erlöse | 12 349 | 12 029 | 11 159 |

| Anzahl der Geschäfte | 1 552 | 1 533 | 1 500 |

| Umsatz pro Shop | 7,96 | 7,85 | 7,44 |

| Betriebsgewinn | 761,3 | -87,1 | -700,1 |

| Betriebsspanne | + 6,16% | -0,72% | -6,27% |

| Nettogewinn | 424,9 | -137,2 | -613,8 |

| Vergleichbarer Umsatz (J / J) | -1,3% | -1,1% | -6,8% |

Quelle: eigene Studie basierend auf den Geschäftsberichten von BBBY

Wie Sie sehen können, war der Umsatz pro Geschäft trotz der Schließung „unrentabler“ Geschäfte rückläufig. Das sind negative Nachrichten im inflationären Umfeld. Darüber hinaus gingen auch die vergleichbaren Umsätze zurück. Der Trend setzt sich seit 2018 ununterbrochen fort. Dies bedeutete, dass entweder die Anzahl der Kunden abnahm oder ihr Warenkorb abnahm. Ein solches Signal führte dazu, dass das Unternehmen seine Marketing- und Vertriebsstrategie weiter optimieren musste.

Die folgenden Jahre waren noch schlimmer. Im ersten Quartal 2020 musste sich die amerikanische Wirtschaft mit der ersten Welle von COVID-19 auseinandersetzen. Dies zwang die Ladenschließungen, was sich negativ auf den Umsatz auswirkte. Das Unternehmen konnte den Einkaufsbummel, der amerikanische Familien während COVID-19 traf, nicht nutzen. Dann beschlossen viele amerikanische Haushalte, ihre Häuser zu renovieren. Die Nutznießer dieser Entwicklung waren unter anderem E-Commerce-Unternehmen wie Wayfair. Andererseits konnte BBBY nicht flexibel auf den Online-Verkauf umstellen.

| Millionen Dollar | 2020 GJ | 2021 GJ | 2022 GJ |

| Erlöse | 11 159 | 9 233 | 7 867 |

| Anzahl der Geschäfte | 1 500 | 1 020 | 953 |

| Umsatz pro Shop | 7,44 | 9,05 | 8,25 |

| Betriebsgewinn | -700,1 | -336,9 | -407,6 |

| Betriebsspanne | -6,27% | -3,65% | -5,18% |

| Nettogewinn | -613,8 | -150,8 | -559,6 |

| OCF * | 590,9 | 268,1 | 17,8 |

| Kauf von Aktien | 99,7 | 332,5 | 589,4 |

| Bargeld und kurzfristige Anlagen | 1 386 | 1 356 | 439,5 |

* Der Cash Flow aus laufender Geschäftstätigkeit

Die folgenden Jahre sind ein weiteres Problem mit dem schrumpfenden Geschäft. Auch die Flows gingen aufgrund geringerer Umsätze zurück Zahlungsmittel aus laufender Geschäftstätigkeit, d.h. die Hauptquelle der vom Unternehmen erwirtschafteten Zahlungsmittel. Das Unternehmen versuchte, Mittel aus dem Verkauf von Vermögenswerten zu erhalten, aber dies waren einmalige Geldspritzen. Trotz der schwierigen Finanzlage beschloss der Vorstand, Aktien für über 1 Milliarde US-Dollar zurückzukaufen. Der Bestand an liquiden Mitteln im Besitz des Unternehmens ist dramatisch gesunken. Am schwachen Fundament des Unternehmens änderte dies jedoch nichts.

Anfang März 2022 stieg der Aktienkurs um 86 %, nachdem bekannt wurde, dass der Aktivist Ryan Cohen einen Anteil von 9,8 % an dem Unternehmen besitzt. Es ist bekannt, dass Cohen versucht, die Arbeitsweise des Unternehmens zu ändern. Cohens berühmteste Investition war GameStop, das einer der Stars des Jahres 2021 war. Ryan hat angekündigt, Bed Bath & Beyond komplett renovieren zu wollen. Der Aktivist kündigte an, dass er viele Szenarien habe, darunter den Verkauf des gesamten Unternehmens an einen anderen Konkurrenten. Trotzdem verschlechterte sich die Situation des Unternehmens weiter, weshalb Mark Tritton seine Position verließ. Mark verließ BBBY im Juni 2022.

Juli 2022 - September 2022: Reddit ist wieder in Aktion

Das Unternehmen war in finanziellen Schwierigkeiten. 1. Juli Ratingagentur S & P Global Ratings senkte das Rating des Unternehmens von B+ auf B-. Es war ein Zeichen dafür, dass die Probleme von BBBY wirklich ernst waren.

Das Unternehmen wurde zu einem Spekulationsobjekt, dessen Kurs an einem Tag um mehrere Prozent steigen konnte. Trotzdem schnitt der Kurs das ganze Jahr über sehr schlecht ab. Das Unternehmen wurde von Leerverkäufern gemocht, die glaubten, dass BBBY bald bankrott gehen oder viele Aktien ausgeben würde, um Liquidität zu sparen. Einzelne Investoren, von denen sich viele auf Reddit austauschten, waren anderer Meinung. Es brauchte sehr wenig, um die Rate zu erhöhen. So stieg beispielsweise im Juli 2022 der Kurs eines Tages um 8 %, nachdem bekannt wurde, dass der neue CEO (Sue Gove) 50 Aktien des Unternehmens gekauft hatte.

Einige Spekulanten glaubten, dass externe Investoren das Unternehmen retten würden. Ende Juli tauchten Informationen auf, dass Freeman Capital in das Unternehmen investierte, das sich mit über 6 % seiner Aktien zeigte. Der Fonds schlug vor, dass BBBY eine Finanzierung in Höhe von 1 Mrd. USD finden müsse, um die weitere Umstrukturierung zu finanzieren. Analysten der Bank of America reagierten skeptisch auf Freemans Pläne und erinnerten daran, dass das Unternehmen bereits über 3 Milliarden Dollar an Verbindlichkeiten in Form von Zinsschulden und Leasingverbindlichkeiten habe.

Spekulanten schnupperten jedoch die Chance kurzer Druck. Anfang August wurden kurzzeitig über 50 % des Streubesitzes verkauft. Es war eine ideale Gelegenheit, um zu versuchen, die Geschichte zu wiederholen GameStop ab 2021. Am 5. August 2022 stiegen die BBBY-Aktien um über 30 %. Das brachte die Kurzzeitspieler in eine sehr schwierige Lage. Montag, der 8. August, war für Leerverkäufer noch schwieriger, Bed Bath & Beyond wuchs um über 40 %. Die folgenden Tage sind eine Fortsetzung der Rallye, die am 17. August 2022 endete. Vom Tief vom 27. Juli bis zum Intraday-Höchststand vom 17. August stiegen die Aktien von BBBY um über 560 %. Die fundamentale Situation des Unternehmens blieb jedoch weiterhin schwierig.

BBBY Aktienchart, Intervall W1. Quelle: xNUMX XTB.

Ende August 2022 gab das Unternehmen bekannt, weitere 150 Filialen schließen und die Mitarbeiterzahl um 20 % reduzieren zu wollen. Im Falle einer Handelskette bedeuten solche Informationen, dass die Liquiditätssituation des Unternehmens sehr schlecht ist. Der Einzelhandel ist ein zu stabiles Geschäft, als dass sich innerhalb weniger Monate herausstellen könnte, dass etwa ein Dutzend Prozent der Geschäfte dauerhaft unrentabel sind und den Wert des Unternehmens zerstören.

CFO Bed Bath & Beyond – Gustavo Arnal – beging im September Selbstmord. Gegen Gustavo wurde ein Ermittlungsverfahren wegen Marktmanipulation geführt. Bed Bath & Beyond ist Angeklagter in einem Klassenstreit. Dem Unternehmen wurde vorgeworfen, seinen wahren Wert falsch dargestellt und die Veröffentlichung relevanter Marktinformationen verzögert zu haben. In der Klage werden Gustavo Arnal und Ryan Cohen erwähnt.

Summe

Die Geschichte von Bed Bath & Beyond ist eine großartige Geschichte, deren Moral ist, dass nichts ewig währt. Selbst ein großartiges Geschäftsmodell, das mehrere Jahre funktioniert, kann irgendwann aufhören zu funktionieren. Dies war bei BBBY mit Strategie der Fall „Kategorienkiller“ er konnte sich gegen kleinere Konkurrenten durchsetzen und wurde nach vielen Jahren selbst Opfer des Erfolgs anderer Marktstars (Unternehmen aus der Kategorie E-Commerce und effizientere Konkurrenz im stationären Modell). Deshalb lohnt es sich, die Aktivitäten der Vorstände von Unternehmen aufmerksam zu verfolgen. Selbst das beste Unternehmen kann seinen Wettbewerbsvorteil verlieren, wenn das Management nicht in der Lage ist, langfristige Ziele zu erreichen und auf die Erwartungen der Kunden zu hören.

Eine andere Moral ist, dass manchmal eine starke Änderung des Aktienkurses die Grundlagen des Unternehmens nicht dauerhaft verändert. Dies war im August 2022 der Fall, als der Aktienkurs um mehrere hundert Prozent anstieg und die fundamentale Situation des Unternehmens schwach blieb.

– das verblasste Leuchten eines alten Sterns")

– das verblasste Leuchten eines alten Sterns")