Jak neztratit víc, než jste zaplatili - jizvy po černém čtvrtku

Černý čtvrtek 15. ledna 2015 - od toho osudného dne uplynulo 1,5 roku Švýcarská centrální banka (SNB) se rozhodl neočekávaně uvolnit frank, což způsobilo obrovskou volatilitu na trhu Forex.

I přes odstup času se o této události stále mluví a bude mluvit. Ve finančním světě jsou na stejné úrovni jako Černý pátek na Wall Street v roce 1929, kdy došlo k „Velké krachu“. O černý čtvrtek říká se to nejen kvůli samotnému šoku, který toto rozhodnutí způsobilo, ale také kvůli tomu, co se stalo s účty klientů některých brokerů a se samotnými makléři. Obrovský rozsah měnových výkyvů, problém rozptýlené likvidity, obrovské rozpětí, pozastavení obchodu a úpravy pozice a dokonce i miliony debetů a bankrotů. Zní to jako burzovní ticker Armageddon a určitým způsobem to lze tak interpretovat. Taková věc se děje každých tucet nebo dokonce několik desítek let. Po této události se mnoho lidí probudilo a uvědomilo si, že na finančních trzích můžete také hodně ztratit. A někdy ztratíte ještě víc, než jste zaplatili na svůj investiční účet. Pěkně popořádku…

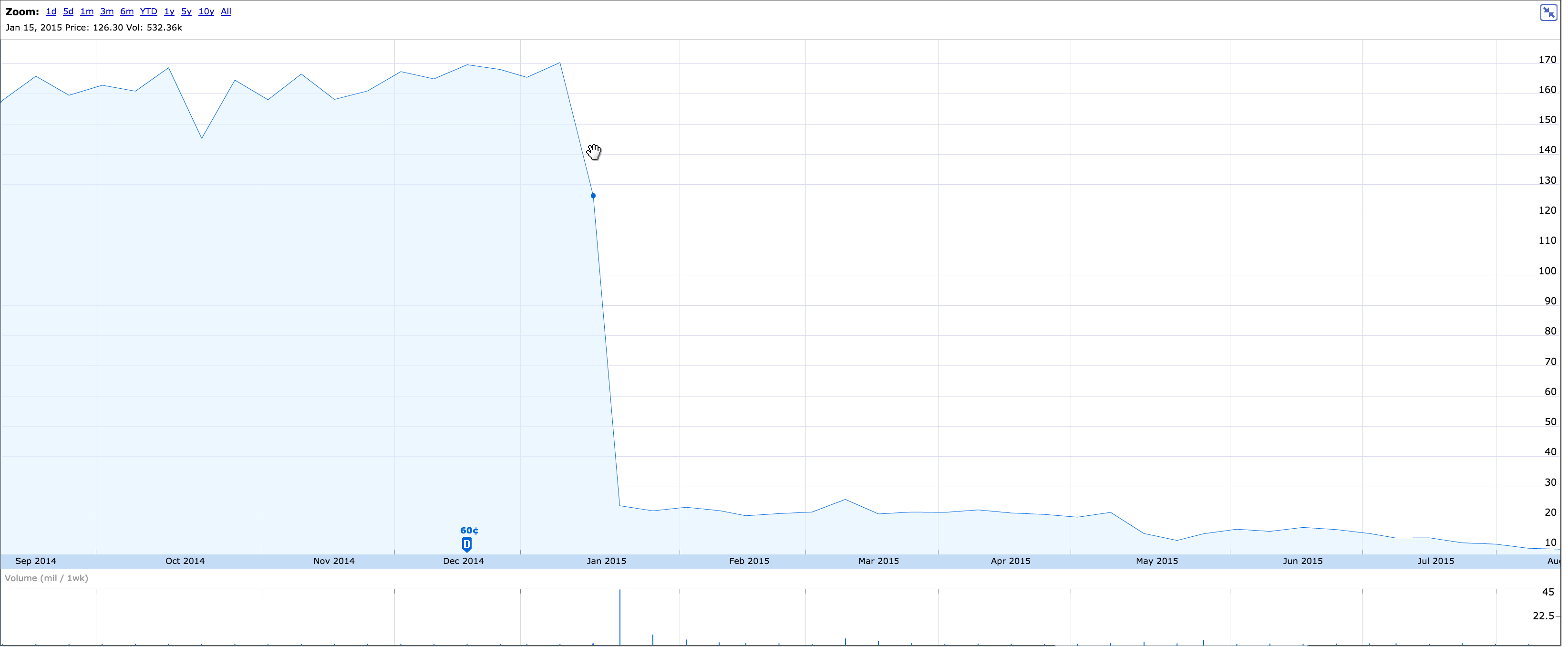

Diagram EUR / CHF D1, MetaTrader 4

Je možné debetovat Forex?

Co nejvíce. Nikdo ji konkrétně neskrývá nebo spíše nemůže skrýt. Dohlížející instituce vyžadují, aby o tom byl klient informován, např. Vhodnou klauzuli pro reklamní kampaň a zejména na makléře + místo ve smlouvě. Nejdůležitější je smlouva. Reguluje otázky, které zvažují možnost inkasa a co se stane po takové situaci. Jsou možné různé scénáře:

- informace o nutnosti splatit (avšak bez uvedení konkrétních důsledků – většinou jde jen o „strašidlo“),

- informace o nezbytnosti jejího splacení a soudním exekučním řízení, které se mohou uskutečnit v případě, že nebude (společně s dobou splatnosti)

- prohlášení, že ji nemusíte regulovat a debet bude brzy přerušena.

Jaké zabezpečení?

K přečerpání může dojít v různých situacích, ale obvykle je „vinen“ sifon. Vzhledem k tomu, že na účtu teoreticky pracujeme s částkou větší, než ve skutečnosti máme, může relativně malý pohyb s velkým využitím pákového efektu snížit zůstatek na našem účtu pod nulu. Tyto situace se vyskytují relativně zřídka kvůli přítomnosti ochranných mechanismů, jako jsou Margin Call a Stop-Out, ale nechrání nás 100%.

PŘEČTĚTE POTŘEBNÉ: Co na tom závisí Margin Call a Stop-Out?

Silové v kombinaci s relativně vysokou pozici objemu ve vztahu k podílu kapitálového účtu, což je nástroj s vysokými výkyvy amplitudy a obchodu v citlivých momentech na trhu, kdy je likvidita narušila (např. Publikace makroekonomických údajů, důležitá událost) a nedostatek pozicemi v cenných papírech v podobě stop loss to není nic jiného než žádat o potíže. Obchodník, který má rád riziko a uplatňuje takovou strategii, si musí být vědom možných následků. To stačí logicky analyzovat. Pokud budeme mít velkou pozici na trhu a prudké reakce probíhá opačný, kde téměř všichni najednou chtějí udělat stejnou transakci, kterou jsme nevyhnutelně stává nemožným. Zprostředkovatel nevykoná naši transakci za žádnou cenu, kterou jsme uvedli, která se neobjevila na trhu, ale teprve po první možné transakci. Čím silnější je reakce, tím větší je mezera likvidity.

Černý čtvrtek

V souvislosti s lednem 15 byl jeden problém. Málokdo očekával, že tento scénář nebo spíše neví, kdy nastane obrat. Proto byla reakce ještě silnější. Nedostatek likvidity a silné rozšíření spready vedly k tomu, že řada zakázek byla realizována s proklouznutím na Stop Loss a v případě jejího nedostatku pracoval Stop-Out. Bohužel, obvykle také s uklouznutím. A proto debty. Je pravda, že podle našich údajů nebylo procento lidí s inkasem vůbec velké, ale jejich nahromaděná částka v hotovosti byla ano.

Rozsah problému ukazuje skutečnost, že po tomto dni zkrachovalo několik společností, včetně Alpari UK, která byla značkou na trhu od roku 2009, a FXCM, jednoho z největších maloobchodních makléřů, zachránil rychlý značná půjčka. K tomuto průběhu událostí přispělo mnoho faktorů, a to na obou stranách. Dá se samozřejmě říct, že "moudrý Polák po škodě", ale když už se to stalo, stojí za to si to rozebrat a vyvodit závěry do budoucna.

Citace FXCM po černém čtvrtku

Chyby obchodníků: Naivety

Naivita spočívá ve snadném výdělku. Skupina lidí měla představu, že pokud Směnný kurz EUR / CHF je proti dalšímu poklesu chráněna SNB, která má pro tento účel alokovat „neomezené“ prostředky, stačí otevřít dlouhou pozici a čekat na zisk. A tady je lekce 1 – na akciovém trhu nejsou snadné peníze. Nikdo nikomu nic nezaručil a vy jste si museli být vědomi, že se může stát něco nepředvídaného. Tím spíše, že objem nadále rostl a průměrná denní volatilita na tomto páru byla 15.0 pipů.

Žádné zabezpečení

Pokud jde o řízení rizik, existuje jedno velmi staré pravidlo –“vždy nastavte stop loss". Existují strategie, které předpokládají obchodování bez SL, ale i tak se vyplatí jej nastavit. I někde mimo náš reálný dosah v časové perspektivě, ve které hrajeme. Největší debety vznikly v důsledku NEDOSTATKU SL, a nikoli skluzu v samotné implementaci. To znamená, že i kdyby nás SL před přečerpáním plně neochránilo, mohlo by ho výrazně snížit.

vliv

Velká páka není riskantní. Riziko je v šikovném zacházení. Použití pákového efektu výrazně zvyšuje šanci na značný zisk, ale také ztrátu. Některé investory příliš nezajímá, co tato páka je a jaké to může mít důsledky, pouze „kolik lotů se může otevřít na Edeku“. Toto je jednosměrná ulice vedoucí k útesu. Lze předpokládat, že rozhodnutí polského úřadu pro finanční dohled o omezení pákového efektu z července 2015 bylo do značné míry diktováno událostmi z 15. ledna.

Metoda s využitím celého pákového efektu na účtu, kde Zastavte ztrátu se stává naším kapitálem (platí-li pouze část z celkové částky určené na investice). Přímo nelze posoudit, zda se jedná o dobrou / špatnou techniku vydělávání peněz, ale v extrémní situaci rozhodně zvyšuje riziko přečerpání. A musíte si to pamatovat.

Nedostatek znalostí tržních mechanismů

Překvapení a překvapení - tak začínající investoři reagovali na ztráty větší, než očekávali. Nevěděli, že v některých situacích může nastat problém s likviditou, což znamená problém se zavřením pozice, také ze strany makléře. Najednou si to uvědomil Margin call and stop out nejedná se o záruku bez přečerpání, ale pouze o poslední možnost, která ji v extrémních případech může maximálně minimalizovat. Musíme si uvědomit, že při obchodování na kapitálových trzích naše příkazy (obvykle 🙂) nepřecházejí do vakua. Musí existovat další strana, která od nás získá hodnotu.

Neznalost smluv podepsaných s makléři

Buďme upřímní - kolik z nás přečetlo všechny smlouvy? Sázím méně než 10%. Nepochopitelný jazyk a jejich délka to účinně odrazují. Nelze popřít, že tyto smlouvy obvykle chrání především zájmy makléře. Existuje však popis politiky provádění pokynů, a to i v extrémních případech, reklamační postupy, regulace dluhu a případné splacení, jakož i možnost opravy uzavřených transakcí. A podpisem nebo přijetím dané smlouvy s tím vším souhlasíme.

Chyby na straně brokerů: Nabízejí nadměrný pákový efekt

Do 15. ledna téměř žádný makléř nevěnoval pozornost nabízené páce. Klientům byla obvykle nabídnuta největší možná část (rozumně a v souladu s politikou danou společností) a při nadprůměrné volatilitě nebo nedostatku likvidity nebylo uvažováno žádné riziko. Dukascopy byl jedním z mála makléřů, kteří snížili pákový efekt před Černým čtvrtkem. U párů s CHF to snížili na 1:20, podobně jako u párů s rublem dříve. Větší páka je také větší expozicí - někteří, například Alpari UK, sami zjistili, že tento stav není pro nikoho vhodný.

Zprostředkovatelé se také učí. To se dalo dokonale pozorovat během posledního referenda o tzv BREXIT. Když bylo známo datum referenda, makléři na informace o možných hrozbách dlouho nečekali. Rychle zasílali zpravodaje (také na platformy), zveřejňovali informace na webových stránkách a někteří dokonce posílali textové zprávy. Pákový efekt byl výrazně snížen - celková úroveň je obvykle až 1:50, u nástrojů souvisejících s Velkou Británií (páry GBP, evropské akciové indexy) dokonce 1:20. Zmíněno dříve Dukascopy dokonce se rozhodl pozastavit obchodování s vybranými nástroji s největším rizikem.

Problémy s likviditou

V takové extrémní situaci se okamžitě ukázalo, kdo nabízí opravdu kvalitní likviditu a kdo je s tím horší. Problém byl v tom, že bez události tohoto typu to nelze říci. Větší mezera v údajích a čím větší rozpětí, tím horší je tato likvidita. To samozřejmě vedlo k tomu, že zákazníci měli uzavřené obchody za nižší ceny. Je pravda, že za to všechno nebyl zodpovědný makléř. Když podepsal smlouvy například s 10 poskytovateli likvidity, nemohl udělat mnoho, když najednou 8 z nich přestalo kotovat ceny. Je to však pro něj okamžitý náznak, jak posílit toto slabé spojení pro budoucnost.

Revize pozice

Byly zaznamenány případy, kdy makléř po 15 leden v příštích dvou dnech revidoval transakce některých zákazníků. Revize spočívala ve změně počáteční / závěrečné ceny, která vyústila například v nahrazení podstatných zisků ještě většími ztrátami. Samozřejmě, všechno probíhalo v souladu s předpisy přijatými klientem. Tato situace však vytváří velkou nedůvěru nejen pro tuto společnost, ale i pro celé odvětví. Potřeba revidovat transakce po takovém čase ukazuje obrovskou nedokonalost na straně infrastruktury dané společnosti, což by se nemělo dělat. Nesprávné citace na platformě jsou také důvodem, proč daný obchodník reagoval v určité situaci jiným způsobem.

Nedostatek správné přípravy

Byla to bezpochyby extrémní situace, ale cítili jste, že makléři nejsou na takové případy připraveni. Někteří pozastavili obchod, jiní citovali, ale vypnuli možnost uzavírání transakcí, jiní neudělali nic. Celkový chaos a dezinformace znamenaly, že klienti sami nevěděli, co dělat s jejich pozicemi. A pokud nemohli nic udělat, nevěděli, kdy mohli. Až dosud je obtížné říci, které řešení by bylo nejlepší, ale nedostatek průhledné reakce rozhodně pracoval na úkor obou stran.

Zhojené jizvy, co bude dál?

Počet jednotlivých případů, které se staly, je velmi velký. Je nemožné o všech diskutovat, zvláště bez znalosti podrobností makléřů (které jsou poněkud tajné), takže zde nelze označit viníka, kromě jednoho - Švýcarské národní banky. Reakce na takovou 180stupňovou změnu strategie během měsíce byla zřejmá a SNB si toho musela být vědoma. Pro každého dalšího účastníka této akce je nejlepší zbývat se bránit, aby se z toho dostalo s co nejmenší škodou. Zvyšovalo se povědomí investorů a makléřů, stejně jako averze k riziku, a samotní obchodníci začali hledat společnosti nabízející NBP ...

NBP nebo ochrana před záporným zůstatkem - cesta k úspěchu?

Zkratka NBP, ač se shoduje s názvem naší domovské centrální banky, s tím nemá mnoho společného. Toto jméno se začalo na webu objevovat stále více po Černém čtvrtku kvůli velkému stínu strachu, který ten den vrhl na peněženky investorů. NBP neboli Negative Balance Protection je „mechanismus“ či spíše prvek nabídky. Má zaručit, že v případě jeho vzniku na účtu zákazníka není potřeba splácet debet. V praxi to vypadá velmi jednoduše. Pokud zůstatek na účtu klienta z jakéhokoli důvodu klesne pod nulu, broker jej bez dalších podmínek ve stanovené lhůtě vyrovná do zůstatku 0,00.

Mezi makléři, s nimiž pracujeme, v době psaní článku takové řešení nabízí jen málokdo. Lze s jistotou říci, že je to výklenek. Se správnou finanční podporou a bezpečností může být taková politika správná. Ukázalo se, že to bude prospěšné pro ty, kteří obchodují na hranici pákového efektu.

PŘEČTĚTE SI také: Forexoví makléři a ochrana proti přečerpání. Seznam nabídek

Jste si tím jistý?

Stojí za to si tuto otázku položit - měli bychom si nyní vybrat pouze makléře nabízející NBP v souvislosti s Černým čtvrtkem? Podle mého názoru rozhodně NE. To je samozřejmě pěkný doplněk, který nám dává klid. Společností nabízejících NBP není mnoho a drtivá většina z nich sídlí na Kypru. To může být způsobeno skutečností, že tyto společnosti působí mezinárodně. Jsou si také vědomi, že případné shromažďování přečerpání z celého světa by bylo nesmírně obtížné a nákladné. NBP je dobrý marketingový nástroj, ale také další náklady pro makléře, které musí pokrýt. Pokud je jeho měřítko malé, pak se nic nestalo.

Ale co když znovu dojde k masivní kontokorentní vlně? Může nastat paradoxní situace, kdy vyděláme na dané velkolepé události. Velká část zákazníků půjde na přečerpání a společnost tak ztratí likviditu. Netřeba dodávat, že to, co nás mělo chránit, nám zabrání v přijímání našeho zisku.

Jakého brokera tedy potřebujeme? Za prvé, ten, který staví bezpečnost do popředí. Kontrola rizika a vystavení klientského portfolia, přístup k vysoce kvalitní likviditě, slušná infrastruktura (servery, spojení s platformou a poskytovateli nabídek), proklientská politika (žádná opatření pro případnou revizi pozice kdykoli), stejně jako veškerá potřebná povolení a licence .

Nezapomeňte však, že sami činíme investiční rozhodnutí. Dobré přemýšlení o nich a řádné využívání finančního pádu a řízení rizik je výchozím bodem k vyloučení dluhu.