Růstové společnosti, které přinášejí ztráty - kde to má smysl?

Vzhledem k politice nízkých úrokových sazeb a nestandardní měnové politice centrálních bank nemá mnoho společností problémy s financováním svých obchodních modelů. Společnosti, které ztrácejí miliony a dokonce miliardy dolarů, mohou vydávat dluhy s velmi nízkými náklady na financování. Obzvláště populární jsou konvertibilní dluhopisy. V tomto případě společnost emituje několikaleté dluhopisy s kupónem až 0,25% nebo 0,5%. Kupující dluhopisů má zároveň právo převést dluhopisy na akcie. Cena akcií, s nimiž se obchoduje, je zpravidla 30-50% nad tržní cenou akcie.

Příkladem je emise konvertibilních dluhopisů společností Snap. V srpnu 2019 společnost emitovala 1,1 miliardy USD v sedmiletých dluhopisech s kupónem 7% ročně. Dluhopis v hodnotě 0,75 1000 USD lze převést na 43,8481 22,806 40 akcií Snap. Cena směny je ve skutečnosti 2019 XNUMX USD. Což bylo o XNUMX% více než tržní cena ze srpna XNUMX.

Kromě směnitelných dluhopisů se růstové společnosti financují také vydáváním akcií, což umožňuje financovat výdaje na zvýšení rozsahu operací.

Proč chtějí investoři financovat nově rostoucí společnosti místo toho, aby investovali do stabilních společností se zavedenou pozicí? V některých průmyslových odvětvích vítěz bere vše, čemu se věří. Výsledkem je, že čím rychleji společnost dobývá trh, tím větší je šance, že získá kritické množství, které jí umožní být na trhu vítězem. Mezi tato odvětví patří trh elektronického obchodování, technologické společnosti prodávající software jako službu (SaaS), sociální sítě a streamování videa. Výsledkem je, že investoři věří, že i když přeplatí „nyní“, dosáhnou vysoké návratnosti v příštích 5–10 letech. Tento přístup je ovlivněn úspěchy společností jako např Amazonka, Salesforce nebo Shopify. Trh samozřejmě „zapomíná“ na poražené, jako jsou Groupon nebo Yelp.

Špatný přístup k analýze zisku

Čistý zisk je jedním z klíčových faktorů při formování dlouhodobé hodnoty společnosti. Čistý zisk by se měl promítnout do volného peněžního toku (FCF). FCF bude naproti tomu sloužit k financování akvizic, odkupů akcií a dividend.

Vzhledem k tomu, že čistý zisk je účetním měřítkem ziskovost podniku velmi populární je poměr cena / zisk (P / E nebo P / E). Mnoho obchodníků přistupuje k indikátoru ze špatné strany. Věří, že čím nižší je poměr P / E, tím je společnost „levnější“. Z tohoto důvodu jsou společnosti se ztrátami nebo velmi malými zisky ze stroje „odmítnuty“. Takové společnosti jsou považovány za „nadhodnocené“ a „riskantní“.

Jedná se však o nesprávný přístup. V mnoha případech to nefunguje. Problémy představují cyklické společnosti, které v období prosperity (např. Vysoké ceny kukuřice, olej) mají vysoké zisky. Ztráty se objevují v obdobích poklesu cen surovin. Dalším příkladem jsou společnosti, které ztrácejí podíl na trhu. V tomto případě je atraktivní cena (nízký poměr P / E) klasickou hodnotovou pastí. Poté, spolu se zmenšujícím se rozsahem podnikání, ocenění společnosti klesá, což se promítá do nízkého poměru P / E. Pamatujte, že trh určuje ceny budoucích výnosů, nikoli minulosti.

Zajímavým příkladem ilustrujícím, že nízká sazba není všechno, je srovnání mezi Amazonem (AMZN) a AT&T v letech 2016-2019. AMZN nabídla možnost prodeje a nákupu přes internet (tržiště). Druhým hlavním obchodním odvětvím byly cloudové služby (značka AWS). Amazon byl považován za „drahou“ společnost, protože na konci roku 2015 měl hodnotu 315 miliard dolarů. V roce 2015 dosáhl Amazon čistý zisk 596 milionů $. To poskytlo P / E více než 520. Osoba, která považovala ocenění za drahé, však vypustila obrovské výdaje na vývoj nabídky pro zákazníky (včetně velkých výdajů na logistiku) a potenciál trhů, na nichž společnost působila ( elektronický obchod, cloud). To poskytlo palivo pro budoucí rozšiřování operací. V roce 2019 společnost Amazon již vydělala čistý zisk 21,331 miliardy USD a je lídrem na americkém elektronickém obchodování a globálním cloudovém trhu. Současná kapitalizace společnosti přesahuje 1 600 miliard dolarů.

Na opačném konci spektra je společnost AT&T, která má stabilní podnikání, včetně o poskytování internetových služeb mobilním a pevným operátorům. Na začátku roku 2016 byla společnost oceněna na přibližně 194 miliard dolarů. V roce 2015 dosáhla společnost AT&T čistého zisku 13,3 miliardy USD. To vedlo k poměru P / E 14,6. To byla míra mnohem nižší než u Amazonu. Trh, na kterém AT&T působí, má však nízkou dynamiku růstu, což omezuje potenciál škálování podniků. V roce 2019 činil čistý zisk společnosti 13,9 miliard $. Kapitalizace společnosti je v současné době kolem 210 miliard dolarů.

Výše uvedené příklady ukazují, že důležitý je trh, na kterém konkrétní společnost působí, a její potenciál zvýšit rozsah operací. Společnosti s technologickým růstem jsou v posledních letech velmi populární.

Růstové společnosti

Dalším problémem při oceňování společnosti pomocí poměru P / E je, že také nefunguje pro rychle rostoucí technologické společnosti. Technologické společnosti, které distribuují své produkty digitálně, nepotřebují velké investice do vývoje. Nemusí stavět továrny ani stacionární distribuční síť. Tyto společnosti však potřebují velké investice do získávání zákazníků. Získání uživatele vyžaduje vybudování prodejního týmu a také výdaje na marketing a služby zákazníkům. V počáteční fázi spolupráce jsou náklady na pořízení předplatitele velmi často vysoké. Z dlouhodobého hlediska náklady na péči o zákazníky klesají a hrubá marže z prodeje pro společnosti SaaS je vysoká. Výsledkem je, že si musíte položit otázku, jaký je vztah mezi dlouhodobou hodnotou pro zákazníka (LTV Life-time Value) a cenou akvizice uživatele (CAC). Tyto úvahy se mohou zdát abstraktní. Proto stojí za to použít zjednodušené příklady společností ABC a XYZ.

Společnost ABC

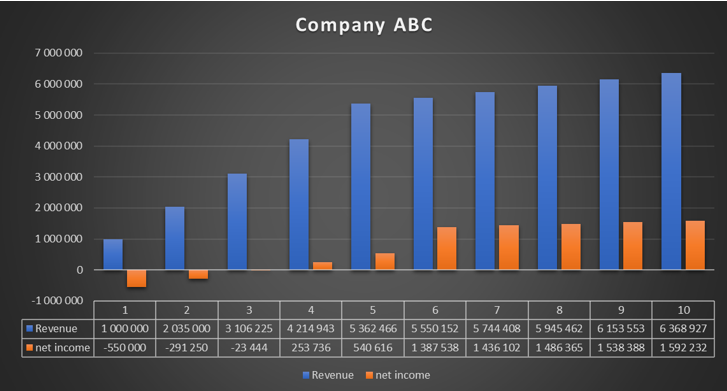

Společnost prodává svůj software ve formě SaaS. Každý rok se jeho služeb vzdá v průměru 10% zákazníků. Společnost poskytuje svému softwaru roční předplatné za 1 000 $. Cross-sell dokáže zvýšit roční tržby na zákazníka o 15% ročně. Hrubá marže z prodeje se odhaduje na 85%. Náklady na údržbu předplatitele se odhadují na 25% výnosů ročně, zatímco zbývající náklady jsou 30% výnosů dané kohorty. Výsledkem je, že společnost v prvním roce vydělá 250 USD na zákazníka. Pokud jsou jednorázové náklady na získání předplatitele 800 $, obraz ziskovosti společnosti založený na čistém zisku je zkreslený.

|

Kohorta I. |

1 |

2 |

3 |

4 |

5 |

|

cena předplatného $ |

1 000 |

1 150 |

1 323 |

1 521 |

1 749 |

|

l. zákazníci |

1 000 |

900 |

810 |

729 |

656 |

|

příjmy |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

Hrubý zisk |

850 000 |

879 750 |

910 541 |

942 410 |

975 395 |

|

retenční náklady |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

ostatní náklady |

350 000 |

362 250 |

374 929 |

388 051 |

401 633 |

|

profit |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

získávání zákazníků |

800 000 |

0 |

0 |

0 |

0 |

|

Čistý zisk |

-550 000 |

258 750 |

267 806 |

277 179 |

286 881 |

Zdroj: vlastní studie

Zdroj: vlastní studie

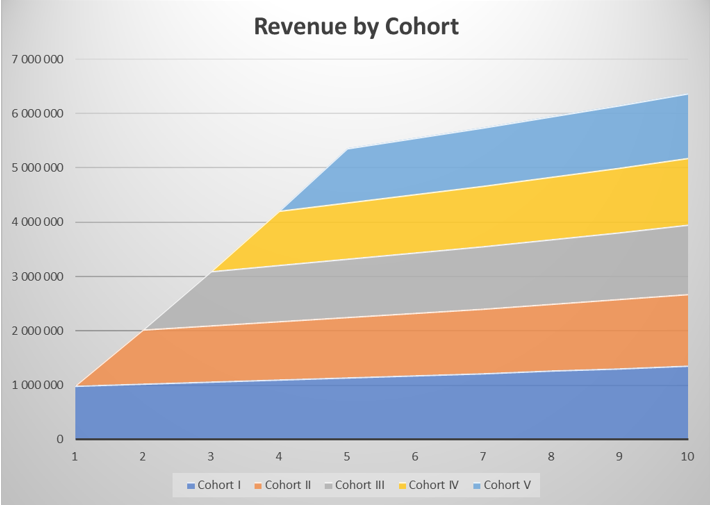

Pokud společnost získá 5 1000 klientů po dobu 1000 po sobě jdoucích let, pak je během těchto let čistý zisk výrazně snížen rozvojem podnikání. Získání 800 000 klientů stojí společnost XNUMX XNUMX USD (předpokládá se, že náklady budou uznány okamžitě). S ukončením získávání nových klientů společnost rázně drasticky zvýšila svoji ziskovost.

Zdroj: vlastní studie

Za 1–3 roky se společnost zpočátku považuje za „vypalovačku peněz“, zatímco za 4–5 let existuje názor na „přehodnocení“ společnosti. Teprve v letech 6-10 společnost prokázala svou skutečnou ziskovost. Je to však na úkor poklesu dynamiky výnosů.

Společnost XYZ

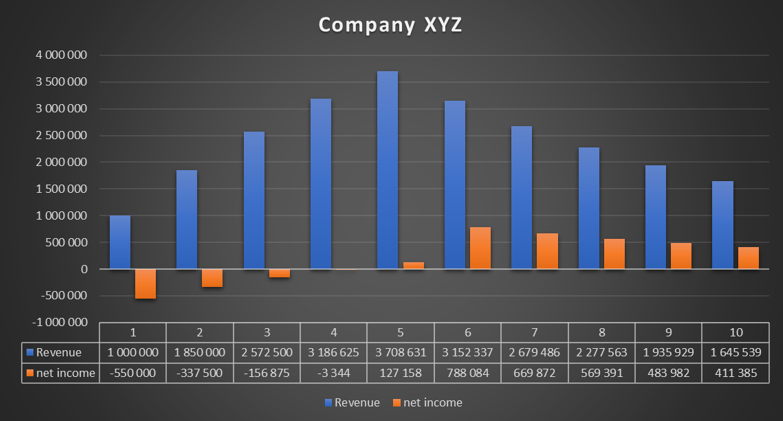

Společnost prodává svůj software ve formě SaaS. Každý rok se jeho služeb vzdá v průměru 15% zákazníků. Společnost poskytuje svůj software prostřednictvím ročního předplatného za 1 000 $. XYZ bohužel nedokáže zvýšit ceny. Ostatní proměnné zůstaly nezměněny.

|

Kohorta I. |

1 |

2 |

3 |

4 |

5 |

|

cena předplatného $ |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

l. zákazníci |

1 000 |

850 |

723 |

614 |

522 |

|

příjmy |

1 000 000 |

850 000 |

722 500 |

614 125 |

522 006 |

|

Hrubý zisk |

850 000 |

722 500 |

614 125 |

522 006 |

443 705 |

|

retenční náklady |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

ostatní náklady |

350 000 |

297 500 |

252 875 |

214 944 |

182 702 |

|

profit |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

získávání zákazníků |

800 000 |

0 |

0 |

0 |

0 |

|

Čistý zisk |

-550 000 |

212 500 |

180 625 |

153 531 |

130 502 |

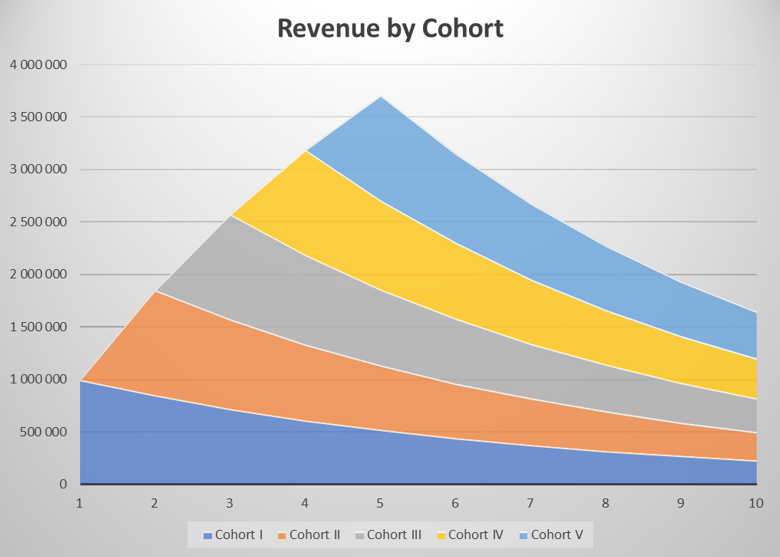

Výnosy kohorty v každém následujícím roce klesají, protože společnost není schopna zvyšovat ceny a každý rok ztrácí 15% zákazníků. I když je čistá ziskovost „vyspělé“ kohorty 25%, výnosy se snižují, stejně jako zisky. Během prvních 5 let společnost získává každý rok 1000 6 klientů, což umožňuje „skrýt“ velkou retenci zákazníků. Od XNUMX. roku dále XYZ přestal získávat zákazníky. Výsledkem je, že výnosy začínají klesat.

Zdroj: vlastní studie

Za 1-5 let lze společnost považovat za podobnou ABC. Nedostatek schopnosti zvyšovat ceny a nižší retence však vedl k poklesu výnosů od 6. roku. V 6. roce se nicméně čistý zisk společnosti významně zvýšil, což rychle zlepšuje poměr P / E. V následujících letech se podnikání zmenšuje, přestože vykazuje zisky.

Zdroj: vlastní studie

Wall Street má rád růstové společnosti

Móda pro růstové společnosti probíhá v posledních letech. Investory netrápí ztráty generované růstovými společnostmi. Obzvláště je mají rádi technologické společnosti. Dokonalým příkladem je chování indexu neprofesionálních technologií Goldman Sachs, který se zvýšil o necelých 2020% oproti minimu v březnu 400. To je způsobeno strukturou indexu. Zahrnovalo mnoho společností, které těžily z pandemie a větší digitalizace ekonomiky.

Mezi příklady patří společnosti zabývající se internetovým prodejem, jako jsou Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies a Farfetch. Uzavření ekonomik a pokles lidské mobility vedly k významnému růstu na trhu elektronického obchodování. Za zmínku stojí, že v Polsku byly příjemci takové společnosti jako Allegro CZY InPost, který těžil ze zvýšení výnosů debutováním na burzách ve Varšavě (Allegro) a Amsterdamu (InPost).

Dalším příkladem je společnost Teladoc, která těžila ze snížení stacionárních kontaktů s lékaři. Výsledkem bylo, že pacienti hledali způsob, jak kontaktovat lékaře bez kontaktu. Nárůst poptávky po online službách způsobil, že společnost teladoc získal velký počet nových zákazníků. Výsledkem bylo, že ve druhém čtvrtletí roku 2020 činily tržby 241 milionů USD. O rok dříve (2019. čtvrtletí 130) společnost vygenerovala 2020 milionů USD. Ve 288,8. čtvrtletí XNUMX dosáhly tržby společnosti XNUMX milionů USD. Není proto divu, že se cena akcií společnosti výrazně zvýšila. Investoři předpokládají, že poté, co se zákazníci přesvědčí online řešeními, významná část z nich zůstane zákazníky Teladoc. Díky tomu je budou moci v příštích letech „zpeněžit“.

Ne každá růstová společnost roste ve stylu „nebe je limit“

Ne každá růstová společnost je odsouzena k úspěchu. Nejjasnějším příkladem je Groupon. V době svého debutu v roce 2011 byla společnost považována za slibně rostoucí společnost. Po IPO byla společnost oceněna na 12,7 miliard USD, což je největší IPO technologické společnosti od jejího debutu Google v roce 2004. Obchodním modelem společnosti Groupon bylo poskytovat účastníkům velmi velké slevy. Velké slevy na služby přilákaly nové zákazníky. To mělo za následek zvýšení rozsahu činnosti společnosti. Zároveň uživatelé Gruponu z dlouhodobého hlediska očekávali konzistenci při velkém snížení cen. Obchodní model se dlouho neuchytil. Výsledkem bylo, že se v nabídce Groupon objevilo čím dál méně společností, zatímco počet aktivních uživatelů klesal. Tržby společnosti v letech 2014 až 2019 poklesly z 3,04 miliardy USD na 2,2 miliardy USD. Výsledkem je, že současná kapitalizace společnosti je přibližně 1 miliarda USD.