Složený zájem - osmý div světa

Složený úrok je mocným nástrojem v rukou vědomého investora. Pochopení toho, jak to funguje, může být účinnou pomocí při dosahování finanční nezávislosti, což je cílem mnoha lidí pasivně investovat. Mnoho obchodníků si však neuvědomuje, jaký dopad to může mít na konečnou velikost zisků.

Velmi populární větou je následující citát:

„Složený úrok je osmým divem světa. Ti, kteří tomu rozumí, na tom vydělávají peníze. Kdo nerozumí, musí to zaplatit.

Nejjednodušší pochopení toho, kolik „kouzla“ může být za složeným úrokem, je vybrat si mezi dvěma typy platů, které mohou zaměstnanci dostávat:

- 50 000 PLN po dobu 30 dnů.

- 300 PLN za první den, o 10% více v každý následující den než v předchozí den.

- 15 grošů první den a každý následující den o 50% více než předchozí den.

- 1 PLN první den a dvojnásobná částka předchozího dne každý následující den.

Pro zjednodušení má každý měsíc 30 dní. Který plat bude nejziskovější?

- V případě první zaměstnanec obdrží nabídky na konci každého dne 1666,66 zł.

- V případě druhý Zaměstnanec dostane za první den 300 PLN a za druhý den 330 PLN. Teprve na konci 19. dne obdrží 1667,98 zł.

- Pro třetí varianta, denní mzda podobná první variantě nastává až po 24 dnech (1683,41 zł).

- Na oplátku za Čtvrtý varianta, během prvních 17 dnů práce zaměstnanec vydělá 1310,71 77,1 PLN (v průměru 30 PLN za den). Po 30 dnech by však zaměstnanec, který si vybral čtvrtou možnost, vydělal nejvíce. Za 11 dní by vydělal méně než XNUMX milionů PLN (10,737 milionu PLN).

Další možností z hlediska ziskovosti by bylo Třetí. V tomto případě zaměstnanec vydělá 57 525 PLN. Čtvrtá varianta odměny tedy dává až 186krát vyšší výdělky. Navzdory skutečnosti, že první den byl plat ve třetí variantě 15krát vyšší (15 PLN proti 1 PLN).

Možnost 2 nabízí nejnižší plat, protože do 30 dnů zaměstnanec vydělá 49 348 PLN. Tato částka je srovnatelná s možností 1. Rozdíl činí 652 PLN, přestože zaměstnanec za prvních 18 dní pobíral nižší odměnu.

Proč takové šokující hodnoty pro čtvrtou variantu? Jde o situaci zdvojnásobení hodnoty investice v perspektivě 30 období. Většinu tohoto ohromujícího výsledku tvoří poslední čtyři dny, které vygenerovaly 10 066 329,6 PLN. Poslední den dostal zaměstnanec stejnou částku jako za předchozích 29 pracovních dnů.

Přečtěte si: Co je pasivní investování? Výhody a nevýhody [Průvodce]

Složený úrok a dlouhodobě

Díky kouzlu složeného úroku mají „detaily“ velký dopad na konečný investiční výsledek. Mezi tyto „podrobnosti“ patří výše počáteční investice, průměrná návratnost investice a zdanění.

Daně a investiční výsledek

Pojďme se zabývat posledním případem, který je velmi zřídka zmiňován i v případě dlouhodobého investování „Pasivní investice“. Sazba daně může výrazně „narušit“ konečný výsledek investovaného kapitálu.

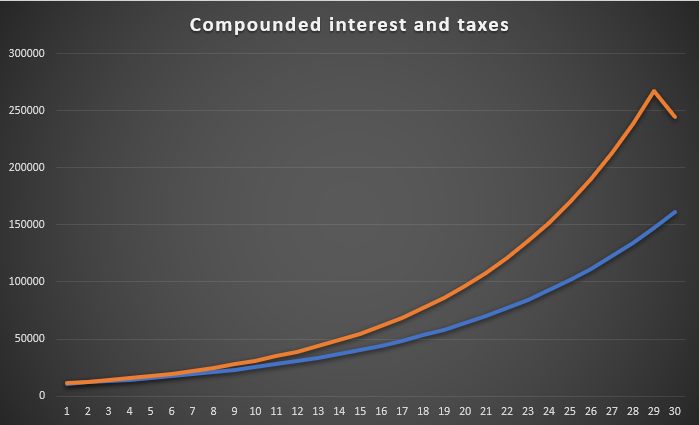

Níže uvedený graf ukazuje investici ve výši 10 000 PLN, která každoročně poskytuje 12% návratnost kapitálu. Modrá čára ukazuje částku investovanou na konci roku, na konci každého roku však investor platí daň z kapitálových výnosů (19%). Oranžová čára na druhé straně představuje návratnost investic ve výši 12% ročně, ale daň ze zisku z kapitálu se neplatí ze všech zisků až do konce 30. roku. Tím, že investor každoročně platil daň, nashromáždil na konci 30. roku bohatství 161,65 tis. PLN. PLN. Pokud by však byla daň odložena, kumulovaná částka by činila 244,58 tis. PLN pouze v době opuštění investice. PLN. Odložením daně bylo na konci investice o více než 50% více kapitálu.

Zdroj: vlastní studie

Tento příklad ukazuje, že je v nejlepším zájmu investora odložit daň co nejdéle. Jak se lze vyhnout zdanění? Nejjednodušší legální způsob je oddálit okamžik "Výstupy" z investice. Z tohoto důvodu také lidé neustále mění zásoby ETFs v portfoliu musí dosáhnout vyšší návratnosti investic než osoba uplatňující strategii koupit a podržet. Čím vyšší je zdanění kapitálových zisků, tím vyšší je požadovaná míra návratnosti, které musí aktivní investoři dosáhnout.

Příklady z praxe: FINAX - Investujte, nespekulujte nebo jak pasivně investovat

Průměrná návratnost investic

Není žádným překvapením čím vyšší je míra návratnosti, tím vyšší je hodnota aktiv na konci investičního období. Mnoho investorů si však neuvědomuje, jak velký může být rozdíl v perspektivě 5, 10 nebo 30 let.

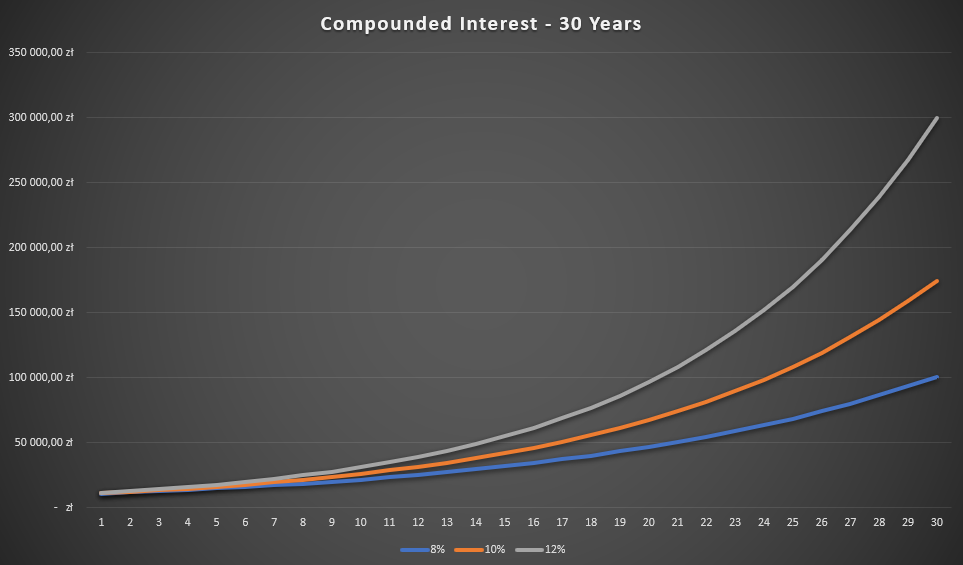

Zdroj: vlastní studie

Výše uvedený graf ukazuje čistou návratnost investic na úrovních 8%, 10% a 12% ročně. Z pohledu 30 let je rozdíl ohromující. Investice 10 000 PLN po 30 letech poskytla 100,6 tisíce PLN. PLN s investicí s návratností 8%. Na druhou stranu, pokud by měla být stejná částka investována ve výši 12%, dává to po 30 letech 299,6 tis. PLN. Čím delší je investiční období, tím větší je rozdíl mezi mírou návratnosti investic. Níže je tabulka shrnující dopad času a úrokové sazby na výsledek investice:

| CAGR% investice | 8% | 12% |

| Počáteční částka investice | 10 000 PLN | 10 000 PLN |

| Hodnota investice po jednom roce | 10 800 PLN | 11 200 PLN |

| Hodnota investice po 5 letech | 14 693 PLN | 17 623 PLN |

| Hodnota investice po 10 letech | 21 589 PLN | 31 058 PLN |

| Hodnota investice po 30 letech | 100 627 PLN | 299 599 PLN |

| Hodnota investice po 50 letech | 469 016 PLN | 2 890 022 PLN |

Zdroj: vlastní studie

Složený úrok - pravidelné investice versus jednorázová platba

Dalším problémem je vliv investiční strategie investora na výsledek investice. Mluvíme o pravidelném vyplácení určité částky nebo o zaplacení celé částky najednou. Každá z těchto strategií má své výhody a nevýhody, jak budou ukázány v příkladech.

Průměr byl dosažen ve čtyřech možnostech CAGR na úrovni 10%. Existovaly však různé „cesty“:

- "Varianta hladké křivky"to znamená každý rok nárůst o 10% ročně po dobu 10 let.

- „Pokles v prvním roce o 20%“ a v příštích 9 letech nárůst o 13,9618% ročně.

- „Zvýšení v prvním roce o 20%“ a v příštích 9 letech nárůst o 8,9416% ročně.

- „Pokles v prvních 3 letech o 10%“ a v příštích 7 letech nárůst o 19,8786% ročně.

V případě jednorázové investice dosáhne investor zpočátku návratnosti 10% ročně. Výše investic na konci 10 let činila 25 937 PLN.

V případě pravidelné platby 2000 5 PLN na začátku prvních XNUMX let byla hodnota kapitálu v případě „hladké“ varianty 21 631 PLN. Rozdíl byl až 4306 XNUMX PLN. To bylo způsobeno skutečností, že splacený kapitál pracoval kratší dobu než v případě jednorázové platby.

Druhá varianta už to bylo výhodnější v případě platby rozdělené na tranše. Investovaná částka vygenerovala na konci 10. roku investici 26 735 PLN. Rozdíl byl 798 PLN. V tomto případě investor profitoval z poklesů v prvním roce a rychlejšího růstu cen po prvním roce (13,9618%). Více než pokryla dopad kratšího investičního období následnými tranši investice.

Třetí varianta pro investora to bylo v tranších nejméně výhodné. V prvním roce došlo k nárůstu o 20% a v následujících letech průměrná míra návratnosti klesla pod 9%. Zároveň následující tranše „fungovaly“ kratší dobu než v případě první. Výsledkem bylo, že kapitál na konci 10. roku byl 20 464 PLN.

Na druhé straně, čtvrtá varianta pro investora je to nejvýhodnější v tranších. Díky počátečním poklesům byl investor schopen investovat významnou částku za nižší ceny než původní. Investor navíc zaznamenal silný vzestupný pohyb od čtvrtého roku, kdy trh „vydělal“ méně než 4% ročně. Výsledkem bylo, že kapitál na konci 20 let činil 31 680 PLN.

Je jasně vidět, že každá z investičních metod má své výhody a nevýhody v závislosti na míře návratnosti investice v konkrétních letech. V dobách silného býčího trhu nebo drobných oprav je nejlepší investovat částku co nejdříve. Na druhou stranu v období dlouhého medvědího trhu (např. Tři roky) se „tranší“ strategie dařilo lépe.

Souhrn

Složený úrok je největším spojencem investora. Velmi často je aspekt složeného úroku veden do extrému. Na jedné straně existují „tabulky“, které ukazují, že i při 10 000 zlotých se můžete stát milionářem („stačí pouze 50% ročně). Na druhou stranu existuje argument, že „nikdo nežije 200 let“. Pravda obvykle leží uprostřed. Při budování aktiv se jedná o úroveň investovaného kapitálu (je snazší „vydělat milion“ z 300 000 PLN než 3 000 PLN), dosažená průměrná míra návratnosti a doba investice (čím delší investice trvá, tím nižší je požadovaná návratnost je). Samozřejmě by se nemělo zapomínat na daně. Čím déle se investor dokáže dani vyhnout, tím vyšší je kapitál nashromážděný na konci investice. Důvodem je efekt složeného úroku, který umožňuje „znovu investovat“ více kapitálu.