Protiinflační peněženka - jak ochránit své úspory proti inflaci

Období vysoké inflace je pro střadatele velmi nebezpečným obdobím. Během této doby nákupní hodnota peněz znatelně klesá. Rozumný člověk se tedy bude snažit své bohatství nějakým způsobem chránit. Nejčastěji se při rychlém růstu cen v ekonomice vklady úročí hluboko pod mírou inflace. Výsledkem je držitel úspor "nucený" hledat alternativu. V dnešním textu si představíme, co to je protiinflační peněženka a jak můžete ochránit své úspory proti ztrátě hodnoty způsobené růstem cen v ekonomice.

Ničivý dopad inflace

Málokdo si uvědomuje, jak zničující je inflace pro dlouhodobé úspory. XNUMX% inflace není v očích investora děsivá. Toto je chyba. Vyplatí se přesně spočítat, jaká bude hodnota 100 PLN po 30 letech 3% inflace.

Po 30 letech bude skutečná hodnota takových peněz 40,1 PLN. Pokud by průměrná inflace v tomto období byla 5 %, pak by se kupní síla takové bankovky rovnala 21,36 PLN.

Jak je vidět, pro člověka kdo si chce ušetřit peníze na důchod, musí najít způsob, jak překonat inflaci. Jen to umožní, aby dnešní oběti přinesly ovoce za několik desetiletí. Není to však tak jednoduché. Je mnohem snazší spořit než investovat do aktiv, která při převzatém riziku poskytují uspokojivou míru výnosu. Střadatel, ať chce nebo ne, musí peníze nějak investovat, aby míra návratnosti byla vyšší než inflace. Držet je na spořicím účtu s nízkým úrokem je špatný nápad.

Do čeho může takový člověk investovat? Jsou možné následující varianty:

- dluhopisy vázané na inflaci;

- Akcie společností s cenovým výkonem/vysokými náklady na přechod;

- surovinové společnosti;

- Suroviny;

- Měny komoditních zemí;

- nemovitost;

- REIT;

- Široký akciový trh;

Složky protiinflačního portfolia tedy mohou vypadat takto. Složení takového portfolia samozřejmě závisí na míře rizika, které je investor schopen podstoupit.

Protiinflační portfolio ajinflačně indexované dluhopisy

Protiinflační portfolio založené na inflačně indexovaných dluhopisech je nejjednodušší a nejbezpečnější způsob, jak investovat v době rostoucích cen. Kupující dluhopisu obdrží kupony (tj. úroky), jejichž výše se vypočítá podle následujícího vzorce: míra inflace + marže.

Pokud je inflace za účetní období 5 % a marže 1 %, investor obdrží úrok ve výši 6 %. Dluhopis vázaný na inflaci je samozřejmě dobrý nápad v době mírné inflace, protože během hyperinflace, která má exponenciální podobu, inflační dluhopis vždy „zaostává“ ve vztahu k aktuální změně ceny.

Velkou výhodou takového nástroje je jeho malé riziko. Emitentem těchto dluhopisů je vláda, která alespoň teoreticky (v případě makroekonomicky stabilních zemí) emituje dluhy s malým rizikem bankrotu či insolvence. Další výhodou je jednoduchost investice. K získání úroku (čtvrtletně, pololetně nebo ročně) stačí koupit dluhopis přes internet nebo stacionárně. Nevýhodou je, že skutečná míra návratnosti je malá.

Za zmínku také stojí, že je to také důležité reinvestice úrokůkteré vám umožní udržet kupní sílu vašich úspor. Existuje riziko, že investor bude mít problém reinvestovat úrok při podobné míře návratnosti (tj. míra inflace + marže).

Akcie společností s cenovým výkonem/vysokými náklady na změnu

Společnosti, které mají tzv cenová síla může být zajímavým investičním nápadem v období vyšší inflace. Je třeba připomenout, že období růstu cen v ekonomice je velmi nebezpečné pro společnosti, které si konkurují cenou nebo jejichž zákazníky jsou chudí lidé.

Zvýšení výrobních nákladů velmi často nutí společnost zvýšit ceny svých výrobků nebo služeb. Nárůst ceny konečného produktu však není vždy tak velký jako nárůst nákladů. Když výrobní náklady rostou rychleji než cena produktu, dochází k tomu eroze okrajůa dokonce i zdání provozní ztráty. Mnoho společností to musí akceptovat, protože jinak mohou ztratit své zákazníky. To je zvláště pravděpodobné, pokud mají příjemci výhodu při vyjednávání, protože jsou hlavním zákazníkem a zároveň mají možnost snadno najít na trhu substituty. Taková společnost nedisponuje tzv. cenovou silou, tedy snadnou schopností přenášet náklady na zákazníky.

Dalším příkladem je samozřejmě situace, kdy zákazníky firmy tvoří hlavně chudí lidé. Mějte to na paměti období vysoké inflace zasáhne především nejchudší domácnosti. Nárůst životních nákladů, malé nebo žádné úspory v kombinaci s malou šancí najít lépe placenou práci znamenají, že tito lidé nejsou schopni udržet životní úroveň před obdobím vyšší inflace. Z tohoto důvodu společnosti zaměřující se na takové zákazníky generují mnohem slabší růst tržeb. Navíc může být obtížné plně přenést rostoucí náklady na zákazníky, protože zvýšení cen může zákazníky donutit snížit hodnotu svých nákupů. V důsledku toho i přes obranu hrubé marže z tržeb bude společnost generovat nižší provozní ziskovost, protože pomalejší růst tržeb než inflace nebo dokonce pokles tržeb způsobí, že poměr provozních nákladů k tržbám bude vyšší než v před - období inflace.

Tyto dva typy společností mohou mít horší výkon než průměrný trh. Jaký typ společností by tedy byl dobrým investičním nápadem? Stojí za to se blíže podívat na společnosti, které mají silnou cenovou sílu. Tento pojem znamená, že podnik je schopen přenést své náklady na zákazníky. To vám umožní udržet ziskovost (a dokonce ji zlepšit), když se společnost potýká s rostoucími náklady. To je důležité zejména během inflace, kdy společnosti bez silné cenové síly nejsou schopny přenést všechny náklady na své zákazníky.

Kdo má silnou schopnost zvyšovat ceny bez ztráty zákazníků? Existuje mnoho společností, které mají takovou sílu. Mezi nejrozšířenější druhy činností, které umožňují zvyšovat ceny. Lze uvést následující typy podniků:

- Vlastník silné spotřebitelské značky;

- Klíčová součást výrobních činností bez významné náhrady;

- Společnost s dominantními podíly na trhu (umožňuje diktovat tržní ceny);

- Monopolista, který nepůsobí v odvětví regulovaném cenou.

Velkou výhodu mají navíc firmy, které mají zákazníky, kteří mají zákazníky vysoké náklady na přepínání. Náklady na změnu jsou situace, kdy je zákazník velmi nepohodlné přestat používat aktuální produkt. To může být způsobeno dlouhou dobou potřebnou k výměně produktu za jiný. Druhým důvodem je síla zvyku. Pokud zákazník používá daný produkt řadu let, nemusí pro něj být změna z psychologických důvodů jednoduchá. Příkladem společnosti, která má vysoké náklady na přechod je Bloomberg, Adobe nebo jablko. Bloomberg je poskytovatelem terminálů používaných největšími světovými investičními firmami. Adobe zase nabízí širokou škálu služeb pro fotografy a grafické designéry. Obě společnosti nabízejí jedny z nejlepších produktů na trhu a získaly obrovské podíly na trhu. Zákazníci těchto společností vědí, že přechod na levnější produkt bude vyžadovat mnoho týdnů studia, což je odrazuje od hledání levnější alternativy.

Produkty Apple na druhou stranu spojují zákazníky se softwarem iOS a dobrým marketingem, který zákazníky povzbuzuje, aby produkty Apple nadále používali. Apple pro svého klienta navíc vytvořil uzavřený ekosystém, což znamená, že mnoho klientů nechce společnost opustit díky bohaté nabídce doplňkových služeb. Společnosti se navíc podařilo umístit své produkty jako prémiové, což zákazníky ke značce také psychicky váže.

Tyto typy společností snáze přenášejí rostoucí náklady na zákazníky. Samozřejmě, to neznamená, že mohou určovat ceny volně. Přiměřené navýšení ceny u takových výrobků je však zákazníky často akceptováno. Z tohoto důvodu budou tyto typy podniků schopny chránit své marže v době vysoké inflace.

Zdrojové společnosti

Je to další možný způsob, jak ochránit své bohatství během vysoké inflace. Tyto typy společností mají vysokou provozní páku. Z tohoto důvodu nárůst cen surovin způsobuje, že takové společnosti začínají generovat velmi vysoké provozní marže. To se může promítnout do vysokých čistých zisků, které umožní výplatu vysoké dividendy nebo zpětný odkup akcií. Takové akce mohou způsobit, že cena akcií surovinové společnosti výrazně vzroste, což se pro investora promítne do zisku. Tyto typy společností sledují změny cen komodit, takže nejsou dobrou volbou pro investory, kteří chtějí investovat ve velmi dlouhodobé perspektivě.

Suroviny a drahé kovy

To je zajímavý investiční nápad v období inflace. Některé komodity během inflace rostou, což se promítá do zisků investorů. Investor samozřejmě nebude nakupovat suroviny, aby je fyzicky vlastnil. Nejčastější komoditní expozice je prostřednictvím futures, opcí, popř CFD. Dalším investičním nápadem jsou ETN nebo ETC. Investoři do derivátů by si samozřejmě měli uvědomit, že existují pojmy jako např obrácení i Contangokteré mají významný vliv na cenu derivátu.

ČÍST: Jak investovat do surovin, kovů a zemědělských komodit? [Průvodce]

Pro někoho je jedním z aktiv, které má chránit před inflací zlato oraz stříbro. Zlato si podle zastánců těchto investic zachovává svou hodnotu dlouhodobě, což se o fiat měnách říci nedá. Je však třeba připomenout, že zlato si dlouhodobě vede mnohem hůře než akcie, dluhopisy nebo nemovitosti. Z tohoto důvodu by zlato mělo být malou součástí protiinflačního portfolia. Druh vyrovnávací paměti, kterou lze poté použít k přidělení jiné třídě aktiv.

Měny komoditních zemí

Nárůst cen komodit způsobuje, že měny zemí, kde jsou suroviny hlavní exportní komoditou, zlepšují běžný účet a obchodní bilanci. To se promítá do posilování komoditních měn. Investování na měnovém trhu lze samozřejmě provést:

- Fyzický nákup měn;

- Obchodování na platformách, které poskytují měnový trh;

- Akvizice akcií na trhu, jehož domácí měna má posílit (výdělek na kurzu a zvýšení kurzu akcie).

Nemovitost

Je to další způsob, jak ochránit svůj majetek před erozí. Vysoká inflace může samozřejmě způsobit zvýšení úrokových sazeb, což oslabí poptávku na realitním trhu a způsobí reálný pokles hodnoty nemovitostí. Z dlouhodobého hlediska však mohou investice do nemovitostí porazit inflaci. Růst cen nemovitostí závisí na mnoha faktorech. Mezi ně patří: makroekonomické prostředí (např. ekonomický růst, růst mezd), umístění nemovitosti, demografická struktura společnosti.

Problémem investování do nemovitostí je nutnost disponovat významným kapitálem pro zajištění diverzifikace aktiv v investičním portfoliu. Byt k pronájmu ve Varšavě stojí minimálně několik set tisíc zlotých. Vzhledem k tomu, že expozice této třídy aktiv v investičním portfoliu by neměla přesáhnout 20-25 %, hovoříme o milionovém investičním portfoliu. Pokud by si investor chtěl zajistit geografickou diverzifikaci nemovitosti (různé země), hodnota portfolia by mohla přesáhnout 10 milionů PLN. Je to tedy pro většinu střadatelů nedosažitelná hodnota.

REITs

Je to způsob investování pro lidi, kteří nemají dostatek finančních prostředků na nákup diverzifikovaného portfolia nemovitostí. Další skupinou klientů jsou také investoři, kteří raději využívají zdražení různých typů nemovitostí, aniž by museli být fyzicky vystaveni trhu. Investice do REIT zajistí dividendu a často i zhodnocení investičního portfolia. Navíc poskytnou široký výběr typů nemovitostí. Mezi ně patří: kancelářské budovy, pronájem nemovitostí, lesy, zemědělská půda, datová centra CZY nákupní centra. Jak vidíte, výběr je opravdu široký. Vše je samozřejmě otázkou ceny, kterou musí investor za zmíněná aktiva zaplatit. Jedním z opatření k posouzení atraktivity investice je dividendová sazba. Jedná se o procentní hodnotu, která vám umožňuje určit, kolik každý rok investor obdrží dividendy ve vztahu k aktuální kapitalizaci. Dalším užitečným ukazatelem je cena k FFO (prostředky z provozu), což podle mnoha analytiků lépe odráží skutečnou ziskovost tohoto typu podnikání.

Široký akciový trh

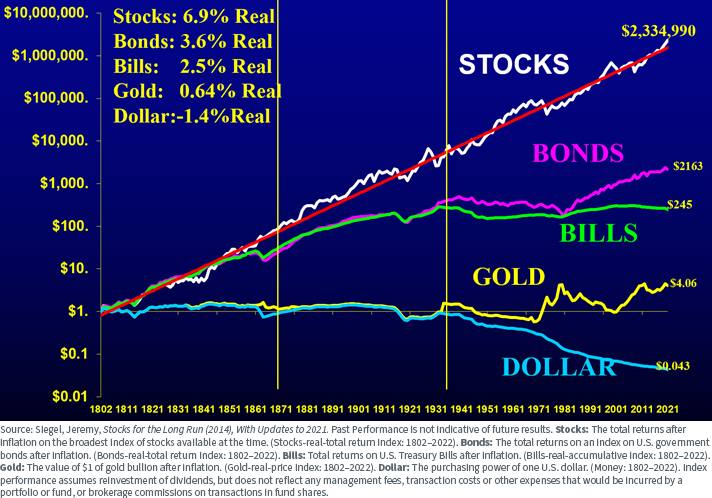

To je zajímavý nápad, protože k jakému datu se může zdát, že investor neznásobí svůj majetek. V období vyšší inflace může široký trh reálně pomalu růst nebo ztrácet hodnotu. Ale když inflace skončí, úrokové sazby klesnou a začne nové období ekonomického boomu, akce vynahradí ztracený čas. Z dlouhodobého hlediska poskytují akcie velmi vysokou reálnou míru návratnosti.

Zdroj: etftrends.com

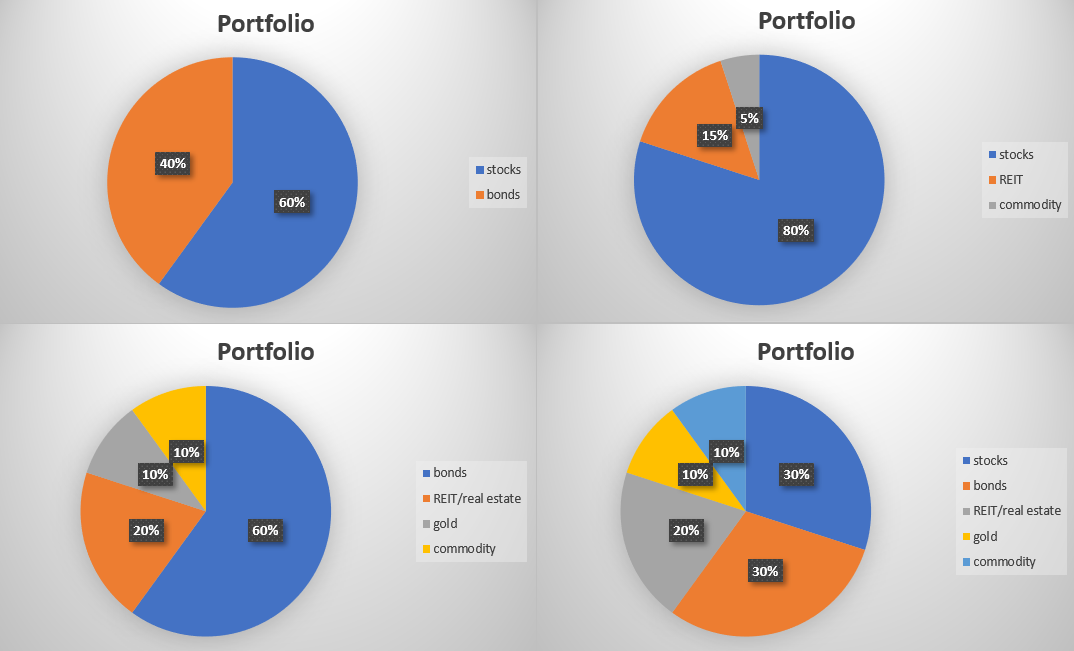

Jak může vypadat protiinflační portfolio?

Nejprve se zeptejte sami sebe, co to je chuť investorů riskovat. Pro někoho je nejdůležitější stabilita investičního portfolia a jeho malé výkyvy. Druhý typ investorů se naopak více zaměřuje na dosažení nejvyšší průměrné roční míry výnosu, a to i na úkor vyšší volatility portfolia. Níže uvádíme několik příkladů konstrukcí protiinflačních portfolií:

Zdroj: vlastní studie

Peněženka proti nafouknutí: klasický

Akcie 60 %, dluhopisy 40 %

Jde o klasické investiční portfolio, kdy 60 % investujeme do akciového trhu a 40 % do dluhopisů. V tomto případě může být mírně upraven. Místo běžných dluhopisů se vyplatí zvolit dluhové cenné papíry indexované inflací. V případě akciového portfolia se můžete zaměřit na akcie se silnými konkurenčními výhodami (příkop). To lze vidět na skutečnosti, že mají velmi vysokou cenovou sílu a zákazníci pociťují vysoké náklady na přechod v případě rezignace na produkty společnosti. Takové portfolio poskytuje konzervativní přístup k řízení rizik a zajišťuje vysokou míru návratnosti v dlouhodobém horizontu. Za úvahu však stojí počet společností v investičním portfoliu. Bez ohledu na hodnotu majetku v portfoliu byste neměli vlastnit více než třicet společností. Je to dáno tím, že čím větší počet společností, tím větší šance, že se výsledky akciové části nebudou lišit od širokého trhu.

Mít velkou část aktiv v dluhopisech umožňuje využít možnosti realokace prostředků v portfoliu. Například pokles ceny akcií umožní investorovi prodávat dluhopisy za účelem nákupu diskontovaných akcií. To vám umožní mít nižší průměrný nákup, což by se mělo promítnout do generování vyšší míry návratnosti v dlouhodobém horizontu.

Peněženka proti nafouknutí: Agresivní

Akcie 80 %, REIT 15 %, komodity/vzácné kovy 5 %

V případě tohoto portfolia se investor vzdává držení dluhopisů úplně. Díky tomu se zvyšuje šance na dosažení nadprůměrné míry návratnosti. Nevýhodou takové strategie je samozřejmě náchylnost k vysoké volatilitě hodnoty investorova majetku. Stabilizační část portfolia tvoří společnosti působící jako REIT. To poskytuje nepřímé vystavení trhu s nemovitostmi a nabízí příležitost využít provozní páku, kterou REIT mají. Stojí za to zkontrolovat úroveň dluhu takových společností. Pokud mají příliš mnoho dluhů, může zvýšení inflace (a úrokových sazeb) způsobit zvýšení nákladů na obsluhu dluhu a společnost se může dostat do problémů s likviditou.

Pětiprocentní podíl surovin vám umožní využít inflační prostředí, které by mělo mít pozitivní dopad na ceny některých surovin. Samozřejmě není zaručeno, že vybrané komodity během inflace skutečně porostou. Dalším nápadem je nahradit suroviny nákupem drahých kovů.

Co lze nalézt v akciovém portfoliu? Nápadů je spousta – od firem se silným vodním příkopem přes surovinové firmy. První volba je mnohem bezpečnější a umožňuje vám investovat dlouhodobě. Pokud mají společnosti udržitelné konkurenční výhody, je vždy vhodná doba investovat do takových podniků, a to i v době inflace.

Na druhou stranu komoditní společnosti reagují na ceny komodit mnohem silněji. Když ceny surovin začnou růst, trh začne očekávat zlepšení marží. To způsobuje růst cen komoditních společností. Když však cena surovin přestane růst, trh se začne bát, že vysoké marže bude těžké udržet. V důsledku toho může dojít k tlaku na snížení ocenění společnosti.

Peněženka proti nafouknutí: Konzervativní

Dluhopisy 60 %, nemovitosti/REIT 20 %, zlato 10 %, komodity 10 %

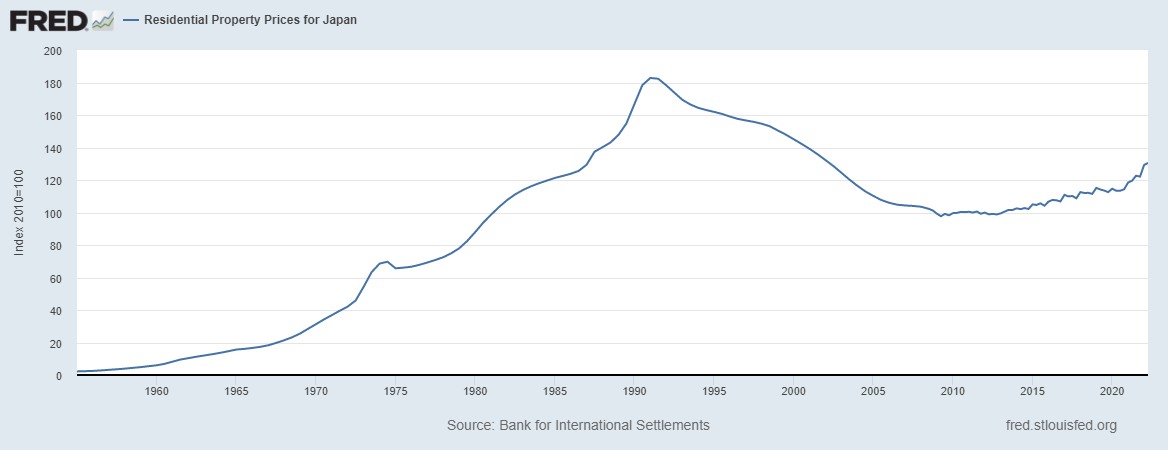

Jde o velmi bezpečné portfolio, ve kterém je většina investována do inflačně indexovaných dluhopisů. Díky tomu neklesají ceny dluhopisů v důsledku obav ze zvýšení úrokových sazeb. Nevýhodou investice do tohoto instrumentu je malý reálný zisk z transakce. Další součástí portfolia je investice do „bezpečných“ nemovitostí neboli REIT. Přestože nemovitosti mají z dlouhodobého hlediska menší volatilitu než akciový trh, hodně závisí na kupní ceně. Existují země, jejichž indexy nemovitostí se nevrátily na vrchol ani po několik desetiletí. Vše závisí na předchozích realitních bublinách, demografii a makroekonomickém prostředí. Skvělým příkladem je Japonsko.

Pětina portfolia byla investována do drahých kovů a komodit, které si mohou v období vyšší inflace vést lépe. Nevýhodou takových investic je, že drahé kovy a komodity dlouhodobě nevytvářejí volné cash flow ani žádnou přidanou hodnotu. Zlatá cihla zakopaná v zahradě bude mít za 100 let stále stejnou váhu. Jiné je to s akcemi, které mohou vyplatit dividendu, koupit akcie lub reinvestovat zisky v další činnosti.

Výše uvedené portfolio je připraveno pro velmi konzervativní investory, kteří svůj stávající kapitál raději chrání, než jej rozmnožují. Rozhodně to není nejlepší řešení pro investory, kteří chtějí rychle zvýšit svá aktiva.

Peněženka proti nafouknutí: Zdiverzifikované

Akcie 30 %, dluhopisy 30 %, REIT 20 %, komodity 10 %, drahé kovy 10 %

Výše uvedené portfolio je pro investory, kteří chtějí jak profitovat z akciových nástrojů (akcie, REIT), tak mít expozici vůči bezpečným investicím, které chrání hodnotu (dluhopisy) a trh komodit a drahých kovů (20 % portfolia). Některým investorům se samozřejmě nemusí líbit přílišná expozice nevýkonným aktivům (zmíněné komodity a drahé kovy).

Forex brokeři nabízející ETF a akcie

Trh nabízí řadu řešení pro vytvoření vysoce diverzifikovaného protiinflačního portfolia. Stále větší počet forexových brokerů má k těmto instrumentům poměrně bohatou nabídku akcií, ETF a CFD. Můžete také snadno najít velký seznam akciových nástrojů, surovin a kovů a také zahraničních dluhopisů. Nechybí ani alternativy k „fyzickému“ nákupu nemovitosti, např. v podobě nákupu akcií vybraných společností, celých balíčků v podobě ETF nebo REIT.

Například na XTB Dnes zde najdeme přes 3500 400 akciových nástrojů a XNUMX ETF, a Saxo Bank přes 19 000 společností a 3000 XNUMX ETF fondů.

| makléř |  |

||

| Konec | Polska | Dania | Kypr * |

| Počet nabízených burz | 16 výměn | 37 výměn | 24 burz |

| Počet akcií v nabídce | cca 3500 XNUMX - akcií cca 2000 - CFD na akcie |

19 000 - akcií 8 800 - CFD na akcie |

cca 3 000 - CFD na akcie |

| Množství nabízené ETF | cca 400 - ETF cca 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

cca 100 - CFD na ETF |

| provize | 0% provize až do výše obratu 100 000 EUR / měsíc | dle ceníku | Spread závisí na nástroji |

| Minimální vklad | 0 zł (doporučeno min. 2000 500 PLN nebo XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

* Nabídka PLUS500 CY

CFD jsou komplexní nástroje a přicházejí s vysokým rizikem rychlé ztráty peněz díky pákovému efektu. Od 72% do 89% z účtů retailových investorů zaznamenávají peněžní ztráty v důsledku obchodování s CFD. Přemýšlejte o tom, zda rozumíte tomu, jak CFD fungují a zda si můžete dovolit vysoké riziko ztráty peněz.

Souhrn

Protiinflační portfolio je investiční strategie, jejímž cílem je chránit kapitál před ničivými dopady inflace. Struktura aktiv závisí na riziku, které je investor ochoten podstoupit. Konzervativní protiinflační portfolio se skládá především z dluhopisů a instrumentů s expozicí na trhu nemovitostí. Na druhou stranu agresivní protiinflační portfolio se skládá především z akcií, které dlouhodobě porážejí inflaci.