Výdělky z kurzových rozdílů na devizovém trhu se u nás staly velmi populární. Svědčí o tom množství platforem (polských i zahraničních) nabízejících vedení účtu, mnoho FOREX webů, průvodců, internetových fór a mnoho investorů, kteří si vyzkouší svoji pozici na měnovém trhu.

Spolu s výnosem z investování do měny (konkrétně v měnových párech) vzniká otázka daní. Bohužel polský daňový úřad očekává, že budeme sdílet zisky s FOREX. Ukazuje se však, že otázka placení daně z forexových zisků není tak jednoduchá. Na mnoha internetových fórech najdete spoustu témat, informace, které se na nich v mnoha případech objevují, jsou prostě nepravdivé, i daňové experti a daňoví úředníci mají pochybnosti.

V tomto článku se pokouším vysvětlit, jak určit daň z příjmů z transakcí na FOREX trhu (tzv. Forexová daň).

Co to vyděláváte?

Bez toho, abychom se zabývali podrobnými informacemi o investování a získávání forexů, je třeba poznamenat, že se jedná o spíše specifický typ nákupu a prodeje měny. Specifika této transakce spočívá v tom, že fyzicky nekupujeme měnu, děláme pouze spekulace ohledně jejího směnného kurzu. Výsledkem je, že vznikající příjem je také specifickým typem příjmu - to je příjem z kapitálu.

V březnu 2005 ročně. Komise pro cenné papíry (SEC) vyložil pravidla jeho změnu zákona o veřejném obchodování s cennými papíry, a dospěl k závěru, transakce ze strany investorů na trhu Forex pro derivátových operací, a proto podléhá dani jako příjem z kapitálového majetku. To je také potvrzeno daňovými předpisy. Zákon o dani z příjmu fyzických osob v seznamu zdrojů příjmů uvedených v čl. 10 sec. 1 7 je uvedeno v sekci kapitálových toků a vlastnických práv, včetně prodeje jiných než uvedených v bodě 8 vlastnických práv a) až c).

Na základě umění. 17 sec. 1 bod 10 daného zákona, výnosy z peněžních prostředků a peněžních ekvivalentů jsou výnosy z výnosů z derivátových finančních nástrojů a výkonu práv vyplývajících z těchto derivátů.

Derivátové finanční nástroje podle definice v čl. 5a, položka 13 tohoto zákona, se rozumí finanční nástroje uvedené v čl. 2 sec. 1 bod 2 zákona 29 Červenec 2005 o obchodování s finančními nástroji (věstník zákonů č. 183, položka 1538, v platném znění).

Na základě ustanovení čl. 2 věta 1 bod 2 zákona o obchodování s finančními nástroji zahrnují finanční deriváty ty finanční nástroje, které nejsou cennými papíry, jako jsou mimo jiné: finanční futures a jiné rovnocenné finanční nástroje vypořádané v hotovosti, dohody o termínových úrokových sazbách, kapitálové swapy, swapy o úrokových sazbách, swapy měna.

Způsob zdanění těchto příjmů upravuje čl. Odstavec 30b 1 o daních z příjmů od fyzických osob, podle kterého příjmy pocházející z, mimo jiné, prodej cenných papírů nebo derivátových finančních nástrojů a realizaci práv plynoucích z nich, daň z příjmů je 19% z příjmu.

V souvislosti s výše uvedenými skutečnostmi by příjmy z transakcí na trhu FOREX měly být považovány za výnosy ze zdrojů příjmů uvedených ve výše uvedeném ustanovení čl. 10 sec. 1 bod 7 zákona o dani z příjmů fyzických osob, tj. Z peněžního kapitálu.

Výše uvedené právní odůvodnění se shoduje s tvrzením, že výnosy z forexových transakcí jsou výnosy z peněžního kapitálu. Jedná se o výrazný zdroj příjmů, což znamená, že tyto výnosy nejsou spojit s zisku například z práce nebo podnikání, a my je zdanit odděleně. - pomocí lineární sazba daně z příjmů 19%. Vypořádání splatné daně se ročně provádí na formuláři PIT-38 předloženém společnosti 30 v dubnu. Splatná daň za předchozí rok by měla být rovněž vyplacena v tomto období.

PIT 38 a daň z forexu

Správné dokončení výpovědi a zaplacení splatné daně je jednoduché v případě provádění transakcí polského makléře. Je povinen sestavit formulář PIT-8C pro daňového poplatníka (tj. Investora), ve kterém uvede výnosy a náklady za daný daňový rok. Výnosy a náklady z T-8C zadejte příslušné položky v výpovědi T-38 (pos 19 a 20.) - kladný rozdíl je příjem, ze kterého očekáváme, že daň ve výši 19%.

Příklad - Forexová daň I.

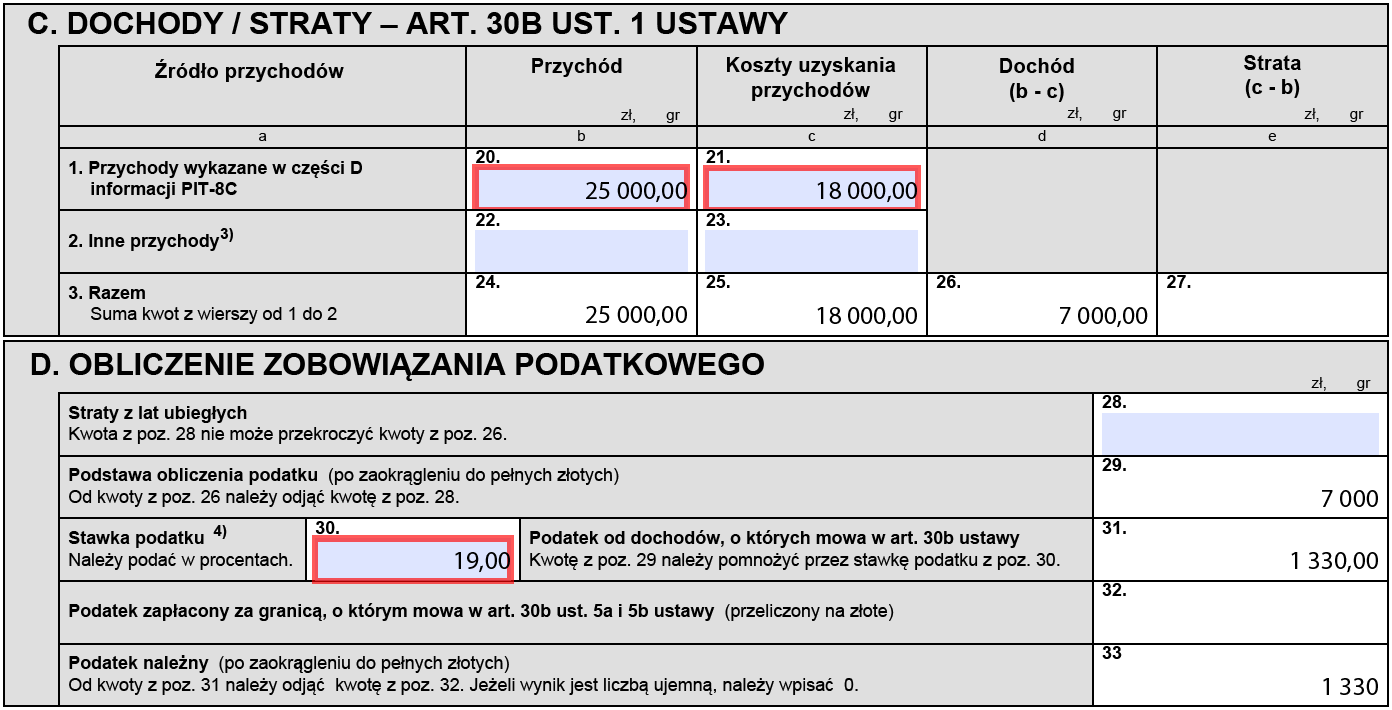

V roce 2020 investor využil služeb polského makléře. Po konci roku od něj obdržel informace PIT-8C, ve které v části D v řádku 3 (placený prodej derivátových finančních nástrojů a uplatnění práv z něj vyplývajících) bylo uvedeno:

v položce 27 - příjem: 25000 PLN

v položce 28 - náklady: 18.000 PLN

Investor, založený na informacích PIT-8C, doplňuje svědectví PIT-38:

v položce 20 zadá hodnotu 25.000 PLN

v položce 21 zadá hodnotu 18.000 PLN

V položce 26 vypočítá příjmy 25.000 - 18.000 = 7.000 PLN

Počítá daň z této částky (19% z 7000 PLN dává 1330 PLN) a dává je do položky 33. Svědectví musí být předloženo kanceláři 30 v dubnu 2021 a do tohoto data musí být zaplacena i daň z PLN XNUM.

Pokud daňový poplatník využil služby několika polských makléřů, pak sumy příjmů a výdajů plynoucí z informací získaných od nich, PIT-8C shrnuje a uvádí ve výkazu PIT-38.

PIT 38: vypořádání příjmu z PIT8c

Povinnost připravit informace PIT-8C zprostředkovatelem vyplývá přímo z článku. 39 sec. 3 zákon o daních z příjmů od fyzických osob, podle nichž fyzické osoby provádějící obchodní činnost, právnické osoby a jejich organizační jednotky a organizační jednotky bez právní subjektivity jsou povinni do konce února roku následujícího po zdaňovacím období, posílat poplatníka a daňový úřad který řídí vedoucí daňového úřadu příslušný podle místa bydliště plátce daně a v případě poplatníka uvedeného v čl. 3 sec. 2a, daňový úřad řídí vedoucího finančního úřadu odpovědného za zdanění zahraniční - zapsána informace o výši příjmů podle čl. Odstavec 30b 2, připravený podle pevného vzorce (PIT - 8C).

Záležitost se však komplikuje, když investujeme prostřednictvím zahraničního makléře (pomocí zahraničních forexových webů). Zahraniční makléř samozřejmě není povinen připravovat daňové informace v souladu s polskými předpisy. Jak tedy vypořádat daň na Forexu, pokud využíváme služeb takového brokera?

Investoři, kteří používají zahraniční makléře, proto musí nezávisle určit výši výnosů a nákladů. Kromě toho by měly být zohledněny smlouvy o zamezení dvojího zdanění.