Asia Crisis – Bloom „zabila“ nerovnováha a korupce

Asijská krize je jednou z nejzajímavějších ekonomických krizí v historii – nejen proto velmi hluboký, ale zároveň byl velmi krátký. I přes propad v jihovýchodní Asii jí ekonomiky vyspělých zemí prošly nasucho (včetně Číny). Pro mnoho asijských zemí však zůstávají roky 1997-1998 jednou z nejdůležitějších ekonomických událostí posledních několika desetiletí. Jak se to ale stalo a jaké konkrétní důsledky to mělo pro celý region?

Asijský ekonomický zázrak

XNUMX. a XNUMX. léta XNUMX. století byla obdobím rychlého hospodářského rozvoje v jihovýchodní Asii a dalších asijských zemích, jako je Čína a Jižní Korea. Důvodem hospodářského růstu bylo otevření řady ekonomik zahraničním investicím a začlenění těchto zemí do globálních dodavatelských řetězců. Proces přesunu ekonomické produkce z vyspělých zemí do periferních zemí začal. Příjemci těchto změn byli mj. Asie. Navíc mnoho asijských zemí implementovalo podobná řešení jako Japonsko v poválečném období (důraz na export).

Asijský ekonomický model byl nabízen jako jeden příklad moudré vládní politiky, která podporovala komparativní výhody domácí ekonomiky. Ekonomický růst v zemích jako Thajsko, Malajsie a Indonésie však nebyl udržitelný. Problémy se však skrývaly pod fantastickým porostem Hrubý domácí produkt. Například, HDP Malajsie na obyvatele (po zohlednění parity kupní síly) vzrostl mezi lety 1990 a 1997 až o 80 %. Na druhé straně stejný ukazatel pro Thajsko vzrostl v letech 1990 - 1996 asi o 70 %. Ekonomický růst byl důsledkem tlaku na export produktů do vyspělejších zemí a navázání měny na dolar. Nedostatek kurzového rizika (teoreticky) povzbudil spekulativní kapitál k investicím v rychle se rozvíjejících zemích. Prostředky byly investovány na trhu nemovitostí a na rozvíjejícím se kapitálovém trhu. Dalším rozvojovým impulsem byly zahraniční úvěry, které stimulovaly rozvoj některých ekonomických odvětví.

Asijská krize a její příčiny

Růst založený na externích zdrojích financování je vždy náchylný ke „krizi“, pokud je založen na krátkodobém rizikovém kapitálu. Kapitál proudil především do zemí s měnami navázanými na americký dolar. Díky tomu se krátkodobí investoři nemuseli obávat kurzového rizika. Zároveň v mnoha zemích jihovýchodní Asie schodek běžného účtu rostl. Stručně řečeno to znamenalo, že se země stávaly čistými dlužníky.

Navíc se vyskytl problém nedostatek účinného finančního dohledu v mnoha asijských zemích. V důsledku toho se zvýšilo riziko finanční krize v případě náhlého odlivu zahraničního kapitálu. Důvodem byla skutečnost, že dohled nebyl schopen nebo ochoten zavést regulace snižující riziko spekulativní bubliny.

Další rys několika asijských ekonomik stojí za přidání. Vládne tzv chlapi kapitalismus (crony kapitalismus), kde z ekonomických úspěchů těžili lidé blízcí spříznění s politickým prostředím. Byla vypsána výběrová řízení a konkurenčním společnostem bylo znemožněno působit na trhu. To mělo za následek větší neefektivnost alokace kapitálu. Banky velmi často neposkytovaly úvěry na základě ekonomického účtu, ale na základě osobních vazeb. Panoval také pocit, že státy nedovolí bankrot národních šampionů, kteří byli silně spojeni s politickou třídou. Týkalo se to mj. Jihokorejské cheeboli nebo indonéské společnosti patřící k předním rodinným klanům.

Průběh krize

Rostoucí nerovnováha v rámci ekonomik nemohla pokračovat donekonečna. Přizpůsobení se novým makroekonomickým podmínkám bylo ztíženo fixním směnným kurzem. Nakonec musely zareagovat centrální banky. Došlo k dominovému efektu. Jedna země s finančními potížemi vyslala signál, že by celý region mohl mít v budoucnu problémy. Panika se rozšířila do dalších zemí regionu. V této části textu se blíže podíváme na ekonomickou situaci vybraných zemí regionu zasaženého krizí.

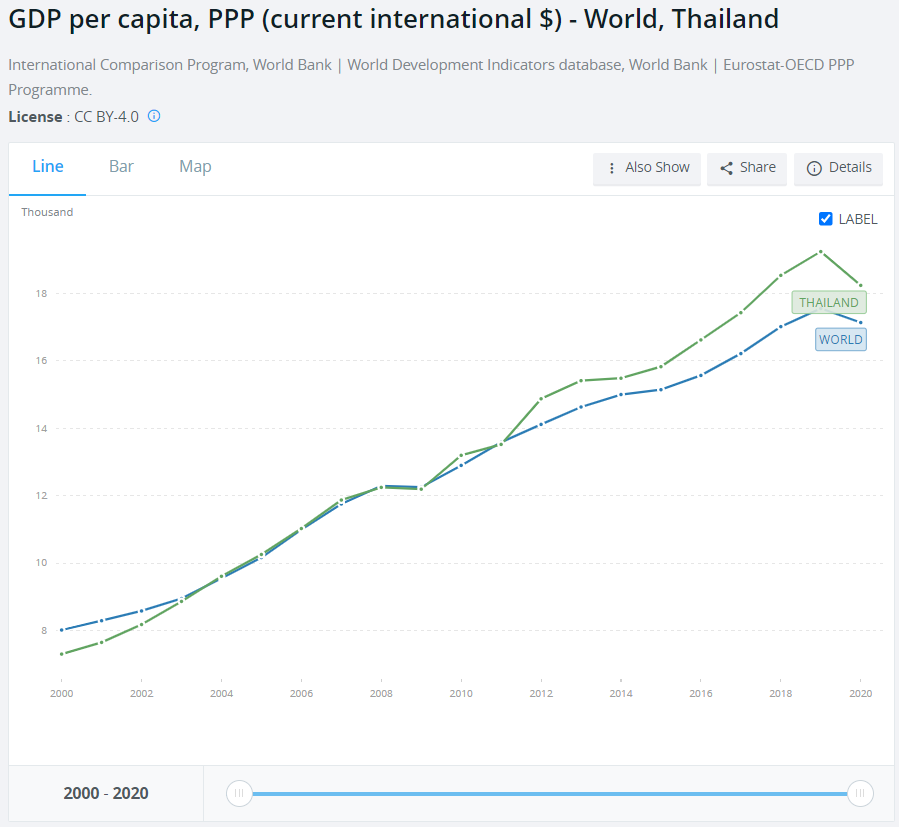

Tajlandia

Asijská krize začala v červenci 1997 v Thajsku. Tato země od května bojuje proti spekulativním útokům na thajského biče (THB). Útoky pramenily ze skutečnosti, že někteří investoři s bohatými peněženkami zaznamenali nerovnováhu v mnoha zemích jihovýchodní Asie. Thajsko se snažilo zůstat vázané jak prostřednictvím měnových intervencí, tak prostřednictvím politických deklarací. Pro uklidnění nálad 30 Thajský premiér Chavalit Yongchaiyudh oznámil, že nehodlá bič devalvovat. Navzdory vládnímu prohlášení však existoval nedostatek devizových rezerv, které by udržely bič navázaný na americký dolar. 2. července však bylo oznámeno, že Thajsko musí devalvovat bič vůči dolaru.

To vedlo k panice mezi investory. Situaci se snažily zachránit půjčkami. 11. srpna 1998 Mezinárodní měnový fond (MMF) oznámila plán pomoci Thajsku ve výši 17 miliard dolarů. Byla to však kapka v moři potřeb. Po 9 dnech MMF oznámil další balíček pomoci, tentokrát ve výši přibližně 3 miliard USD. To situaci nezlepšilo. Ekonomika Thajska zažila prudký odliv kapitálu. To vedlo k masivnímu propouštění ve finančním, stavebním a realitním sektoru. V důsledku toho jedna z největších finančních institucí v zemi zkrachovala - Finance jedna. Nárůst míry nezaměstnanosti znamenal, že mnoho dělníků, kteří neviděli žádné vyhlídky na nalezení práce, se vrátilo do svých vesnic. To snížilo poptávku po městském bydlení, což ještě více zasáhlo realitní sektor. Thajský akciový trh je od druhé poloviny roku 1996 slabý. Ekonomické problémy země se zrychlily, což znamenalo pokles širokého trhu o několik desítek procent.

Thajsko vyvázlo z krize s větší nezaměstnaností, větší chudobou a větší sociální nerovností. Půjčky poskytnuté MMF byly splaceny v roce 2003. V následujících letech se země vrátila na cestu hospodářského růstu.

Źródło: Světová banka

Zvýšila se také výše devizových rezerv "pojistné podmínky" v případě další ekonomické krize. Thajský baht vůči dolaru se však nevrátil na předasijskou úroveň.

Indonésie

Indonésie je další zemí, která zažila ekonomické problémy v důsledku vypuknutí asijské krize. Při rychlém pohledu na makroekonomické ukazatele na začátku roku 1997 se zdálo, že tato země má k nestabilitě daleko. Indonésie se na rozdíl od Thajska nepotýkala s vysokou inflací a disponovala značnými devizovými rezervami ve výši 20 miliard dolarů. Indonésie měla navíc obchodní přebytek a stabilní bankovní sektor. To však byly jen zdání. Mnoho indonéských společností si raději vypůjčilo prostředky v amerických dolarech, aby využily nižších úrokových nákladů. Dolarová půjčka byla navíc v předchozích letech zisková, protože indonéská rupie (IDR) vůči dolaru posilovala. Výsledkem bylo, že společnost, která byla zadlužená v dolarech a vydělávala v rupiích, platila nižší splátky, což ji povzbudilo ke zvýšení pákového efektu.

Uvolnění thajského biče způsobilo, že Indonésie rozšířila povolený rozsah měnových fluktuací z 8 % na 12 %. 14. srpna se Indonésie rozhodla uvolnit kurz rupie, což mělo za následek prudký výprodej. Mnoho společností se ocitlo v obtížné situaci likvidity, protože výnosy v rupiích měly v poměru k dolarům stále menší hodnotu. Došlo tedy k úniku z rupie a prudkému nárůstu poptávky po dolarechprotože ti s volnou hotovostí se chtěli nějak ochránit proti „pádu rupie“. Centrální banka neměla prostředky na boj s panikou takového rozsahu. V důsledku toho MMF oznámil balíček pomoci v hodnotě 23 miliard dolarů. Jeho účelem bylo stabilizovat finanční situaci Indonésie.

V prosinci 1997 Společnost Moody's Investors Services oznámila, že indonéský úvěrový rating byl snížen na nevyžádaný status (tj. stav podřadného dluhopisu). Důvodem byly obavy o schopnost země vyrovnat se s dluhovou službou v důsledku klesajících daňových příjmů a rostoucích nákladů. Na konci ledna 1998 rupie klesla na úroveň 14 000 indonéských rupií za 1 dolar. Za zmínku stojí, že před krizí byl směnný kurz 2 600 rupií za 1 americký dolar. Ekonomická krize, zvýšení nezaměstnanosti a pauperizace občanů došlo v květnu 1998 k nepokojům mezi obyvatelstvem především protičínského charakteru. Nepokoje svrhly prezidenta Suharta, který vládl Indonésii 32 let. V roce 1999 se Indonésie vrátila k hospodářskému rozvoji. Pomohly i ekonomické reformy, které liberalizovaly mnohá odvětví.

Zdroj: Světová banka

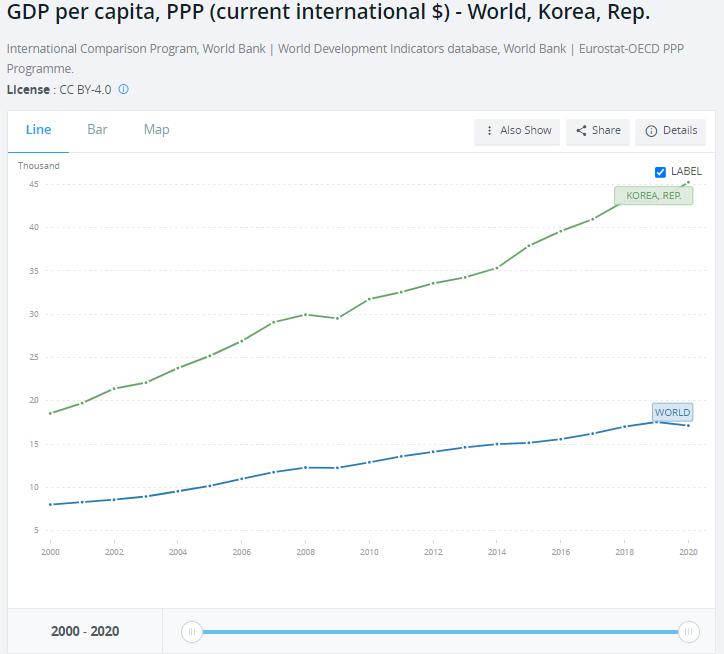

Jižní Korea

Před krizí 1997-1998 Jižní Korea byla mnohými ekonomy považována za příkladný příklad hospodářské politiky, která stimuluje dlouhodobý ekonomický rozvoj.. Ekonomika Jižní Koreje byla exportně orientovaná. Charakteristickým znakem byly Cheboles, které se začaly objevovat v sedmdesátých letech. Patřili k největším cheeboli Daewoo, Hyundai, LG i Samsung. Chebole byl podporován korejskými úřady (nejprve vojenskými, poté „civilními“) dotacemi. Zvýhodněné půjčky pomohly cheebolom bojovat proti zahraniční konkurenci. Na začátku nebyl cheebole inovativní a konkuroval cenou. Postupem času však byly technologicky vyspělejší. Měli silný politický vliv, což jim umožnilo získat vládní podporu. To snížilo konkurenceschopnost v rámci korejského hospodářství a znamenalo, že půjčky nebyly poskytovány na základě ekonomických důvodů, ale díky síti kontaktů. To zvýšilo riziko v bankovním sektoru, ale dokud pokračoval růst exportu, zdálo se, že situace je pod kontrolou.

Ekonomika Jižní Koreje byla jednou z nejstabilnějších ekonomik regionu. Z tohoto důvodu Asijská krize zasáhla Koreu mnohem později než Thajsku nebo Indonésii. V roce 1997 si jihokorejský akciový trh vedl mnohem lépe než asijský region. Navzdory tomu měla jihokorejská ekonomika také své problémy. Jedním z problémů byl značný objem nesplácených úvěrů (NLP), které nesl bankovní sektor.

V roce 1997 došlo k obrazové ráně, která byla tzv Hanbo skandál. Šlo o korupční skandál, do kterého byli zapojeni vládní činitelé a vyšší management Hanbo Steel. Skandál se týkal korupce úředníků, kteří vyvíjeli tlak na banky, aby tomuto cheebolu poskytly zvýhodněné půjčky. Ztráty plynoucí z poskytování netržních půjček byly odhadnuty na několik miliard dolarů. V červnu 1997 byl zakladatel Hanbo Chung Tae Soo odsouzen na 15 let. Hanbo Steel sám vyhlásil bankrot v lednu 1997, byl to 14. největší cheebol v Jižní Koreji. V době bankrotu měl závazky ve výši asi 6 miliard dolarů. V té době to byl největší bankrot v hospodářské historii Jižní Koreje.

Skandál Hanbo upozornil investory, že úspěch Jižní Koreje má i své stinné stránky. Korupční skandály v následujících letech zesílily, stejně jako v tomto případě Příběh Daewoo. Po krachu druhé největší společnosti v Jižní Koreji začala série vyšetřování odhalovat nesrovnalosti ve firmě. Daewoo zkrachovalo v roce 2 se závazky odhadovanými na 1999-50 miliard dolarů. Vyšetřovatelé našli zkorumpované úředníky Daewoo za nejméně 80 milionů dolarů. Sám generální ředitel Daewoo Kim Woo-choong byl stíhán v souvislosti s mnohamiliardovými finančními podvody. Než byl pohnán k odpovědnosti, uprchl do Vietnamv roce 2005 se však vrátil do Jižní Koreje a stanul před soudem. Byl obviněn z účetních podvodů ve výši více než 40 miliard dolarů, nezákonného poskytování půjček ve výši více než 9 miliard dolarů a nezákonného odsunu více než 3 miliard dolarů ze země.

Jižní Korea byla nucena přijmout od MMF pomoc ve výši 58,4 miliardy dolarů. Půjčka byla podmíněna přijetím reforem hospodářského a finančního sektoru. V důsledku reforem bylo do června 2003 uzavřeno nebo sloučeno 787 institucí. Měla vyčistit finanční trh od nejslabších subjektů. Korejská ekonomika se v důsledku krize více otevřela zahraničním investicím. General Motors převzala část podnikání Daewoo a indická Tata Motors převzala divizi nákladních automobilů a těžkých strojů Daewoo.

Jihokorejská ekonomika se rychle vzpamatovala z asijské krize. V následujících letech dosáhla velmi rychlého ekonomického růstu. Pomohla tomu restrukturalizace cheeboly, dynamický rozvoj Asie (Čína je v současnosti nejvýznamnější exportní destinací) a rozvoj polovodičového segmentu (včetně Samsungu).

Zdroj: Světová banka

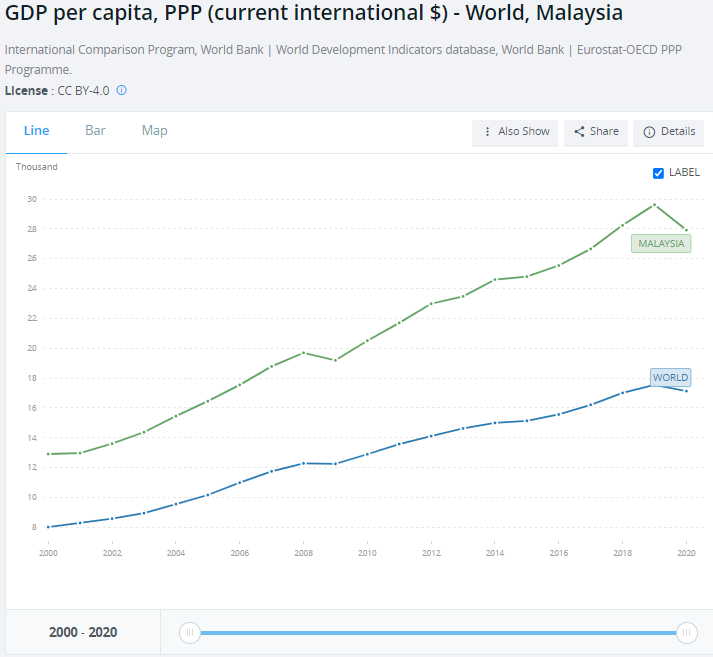

Malezja

Země je velmi blízko Thajska. Z tohoto důvodu Sousedovy problémy se okamžitě přetavily do problémů v Malajsii. Pár dní po devalvaci thajského biče následovaly spekulativní útoky proti malajským ringgitům. Aby se zastavil odliv měny, jednodenní sazba zvýšena z 8 % na 40 %. To však nezabránilo investorům v panice prodeje ringgitů (MYR). Na konci ledna 1998 měl 1 dolar hodnotu 4,57 ringgitů (před krizí byl kurz 2,5). Krize zasáhla i thajskou burzu, která během pár měsíců ztratila polovinu své hodnoty. Úřady se rozhodly pro řešení krize použít drastické řešení.

Rozhodnutím předsedy vlády Thajska - Mahathira Mohamada - byla zavedena přísná kapitálová kontrola a dolar byl svázán na 3,8. Takové akce měly zabránit spekulantům v dalších spekulativních útokech a omezit odliv měny bohatými malajskými občany. Malajsie na rozdíl od Thajska, Indonésie a Jižní Koreje odmítla využít podpory Mezinárodního měnového fondu. Khazanah Nasional Berhad (vládní fond) skoupil toxická aktiva, což umožnilo rekapitalizaci bank.

Rok 1998 byl pro ekonomiku těžkým rokem. HDP klesl o 7,4 %. Jednalo se o první ekonomický pokles od nízké recese v roce 1985. V roce 1998 také vzrostla inflace (5,3 %), což je nejvyšší úroveň od roku 1982. Po hluboké recesi se Malajsie během roku vrátila k rychlému hospodářskému růstu. Mezi lety 1999 a 2008 byl růst HDP za jediný rok nižší než 4,5 % (2000).

s

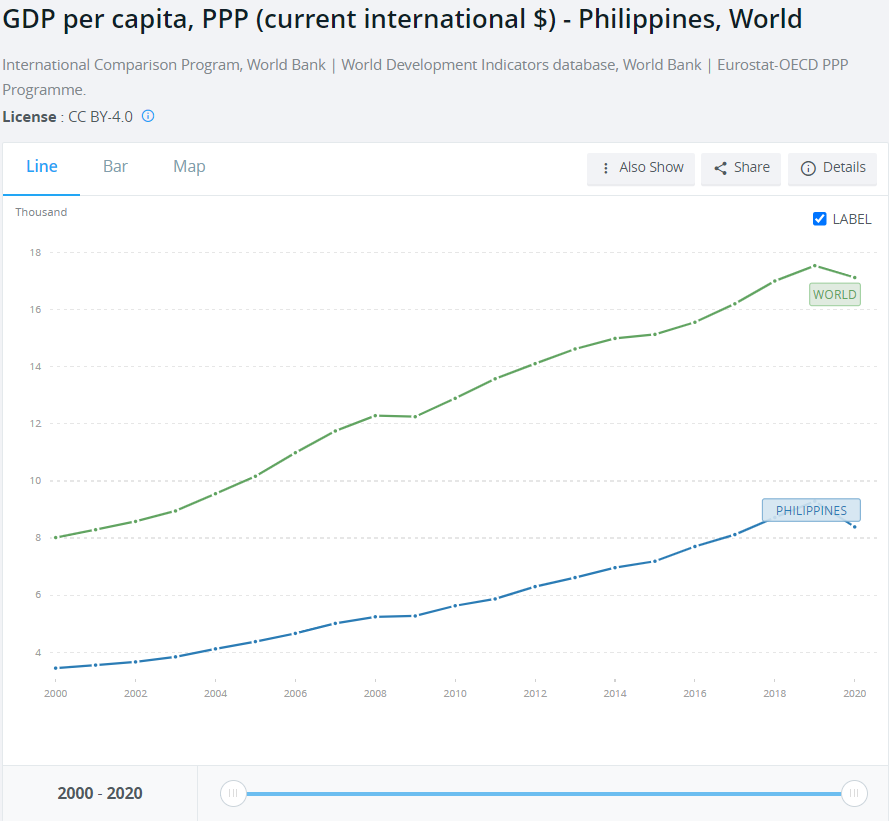

Filipiny

Ještě před vypuknutím krize byly Filipíny pod tlakem zahraničního kapitálu. Aby se vyhnula odlivu kapitálu, zvýšila Filipínská centrální banka v květnu 1997 úrokové sazby o 1,75 % a 19. června o další 2 procentní body. Poté, co Thajsko oznámilo devalvaci, se měnové úřady rozhodly bránit filipínské peso (PHP). V důsledku, jednodenní sazba (O / N) byla zvýšena z 15 % na 32 %. Navzdory tomu bylo peso pod tlakem výprodejů. Na začátku krize měl 1 dolar hodnotu 26 pesos a na začátku roku 1998 měl dolar hodnotu 46,5 pesos. I přes kolaps národní měny utrpěla ekonomika poměrně suchou nohu. HDP země v roce 1998 mírně klesl, než se vrátil k rychlému růstu.

s

Role MMF v krizi

Mezinárodní měnový fond připravil finanční podporu pro země, aby snížily rozsah krize v zemích jihovýchodní Asie. MMF připravil balíčky reforem, které byly tzv SAP (Balíček strukturálních úprav). Hlavní předpoklady byly:

- omezení vládního deficitu,

- zvýšení úrokových sazeb,

- vyčištění finančního trhu.

V konečném důsledku měl SAP zvýšit konkurenceschopnost ekonomiky tím, že zabránil vzniku zombie firem (závislých na vládní pomoci). Kritici SAP však tvrdili, že plán restrukturalizace je v rozporu s keynesiánskou politikou. Podle těchto ekonomů zvýšení sazeb a omezení vládních výdajů krizi spíše prohloubí (obvinění z šokové terapie).

Zvýšení úrokových sazeb mělo obnovit důvěru v národní měny asijských zemí. Cílem zvýšení úrokových sazeb proto bylo oslabit depreciaci měn, aby se ulevilo dlužníkům v cizích měnách a zastavil se odliv zahraničního kapitálu. Nevýhodou tohoto řešení byly rostoucí úrokové náklady pro podniky a občany půjčující si v národních měnách. Kritizovala se role MMF v asijské krizi a palivo ke kritice přiživovalo i nepříliš úspěšné jednání s Argentinou během měnové krize na přelomu XNUMX. a XNUMX. století.