Price to Profit (P/Z) - Mýty o nejznámějším fundamentálním ukazateli

- Mýty o nejznámějším fundamentálním ukazateli")

Cena k zisku je jedním z nejběžnějších měřítek multiplikačních cen kotovaných společností. Bohužel mnoho individuálních investorů tento ukazatel zneužívá a špatně interpretuje. V dnešním článku se budeme zabývat hlavními mýty, které při používání poměru cena-zisk (P/E, P/E) přetrvávají. Zveme!

Mýtus č. 1: Nízký poměr P/E – je to levné!

Toto je nejčastější chyba mezi investory. Nízký poměr P/E znamená, že daná společnost je oceněna několikanásobkem jejího ročního zisku. Teoreticky se to může jevit jako tržní příležitost. Velmi často však za tak nízkými sazbami stojí důvody. Někdy je to klasická hodnotová past. Společnost na první pohled vypadá velmi levně (např. má P/E 5), ale takto nízký poměr si společnost udržuje po mnoho let. Mezi nejčastější důvody patří:

- společnost je velmi cyklická;

- vyhlídky společnosti jsou velmi slabé (zmenšující se trh);

- vysoká inflace;

- vysoké riziko podvodu;

- nedostatek důvěry ve vedení;

- zvláštní situace.

Cyklická povaha odvětví může způsobit, že se společnost na chvíli obchoduje s velmi nízkým poměrem ceny a zisku.. Nejčastěji se odehrává na vrcholu ekonomické situace, kdy se firma chlubí velmi dobrými výsledky, ale již jsou patrné známky útlumu v oboru. Výsledkem je, že trh ve zpomalení začne zdražovat. V důsledku toho se společnost obchoduje na „atraktivní“ úrovni, ale když se makroekonomická situace zhorší, zisky se náhle zhorší, což způsobí, že poměr P/E vyskočí nahoru, i když cena akcií zůstane nezměněna. Tato situace je klasickou pastí hodnot, do které se mohou začátečníci investoři dostat. Mezi cyklické společnosti patří společnosti působící v surovinovém a automobilovém průmyslu.

Nízký poměr P/E je někdy způsoben tím, že společnost je oceněna se slevou vůči širokému trhu, ale to je způsobeno tím, že investoři již nepočítali se zhoršením vyhlídek společnosti. Příkladem mohou být společnosti, které působí v upadajícím odvětví. V důsledku toho budou následující roky pro společnost stále slabší. Klesající zisky a peněžní toky způsobí pokles ocenění společnosti. Příkladem takové společnosti je společnost kotovaná na francouzská burza - Komunikace Eutelsat. Ve fiskálním roce 2016/2017 (konec června 2017) společnost vygenerovala tržby ve výši 1 477 milionů EUR a vytvořila čistý zisk na akcii (EPS) ve výši 1,512 2018 EUR. V květnu 15,27 se společnost obchodovala za 9,90 EUR. To znamenalo, že cena k zisku v té době byla 2021. To bylo hluboko pod průměrem P/E u společností kotovaných na pařížské burze. V posledním finančním roce (konec června 1) vygenerovala tržby 234 0,93 milionů EUR a dosáhla čistého zisku na akcii 9,09 EUR. Společnost se aktuálně obchoduje za 9,77 EUR. To znamená, že cena k zisku (P/E) je XNUMX.

Graf komunikace Eutelsat, interval W1. Zdroj: xNUMX XTB.

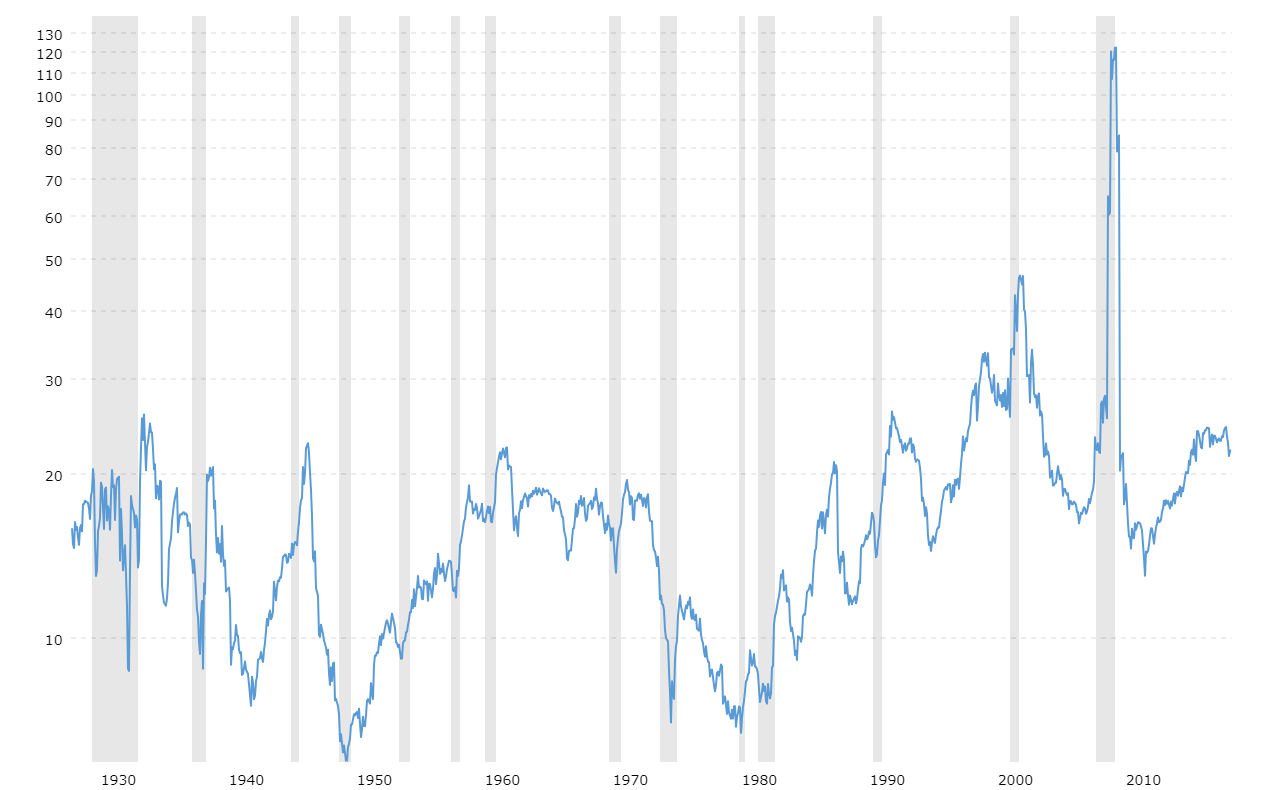

Nízký poměr ceny a zisku je někdy způsoben makroekonomickým prostředím. Když se ekonomika potýká s vysokou inflací a centrální banka je nucena trvale zvyšovat úrokové sazby, firemní multiplikátory často klesají. Skvělým příkladem je situace na americkém akciovém trhu v období vysokých úrokových sazeb. Od roku 1978 do roku 1982 poměr cena-zisk za index S&P 500 pak měla jednocifernou hodnotu. Důvodem byl prudký nárůst úrokových sazeb ve Spojených státech v letech 1978 až 1981. Pohled na makroekonomickou situaci je velmi důležitý pro ty, kdo investují na zahraničních trzích, zejména na rozvíjejících se trzích.

Zdroj: Macrotrends.net

Stává se, že nízký poměr ceny k zisku vyplývá z vysoké slevy, kterou trh společnosti klade. To může vyplývat například z rizika podvodu nebo fám o kreativním účetnictví. Taková sleva může vyplývat například z jednání krátkých prodejců, kteří zveřejňují zprávy popisující „červené vlajky“, které našli při analýze společnosti. Příkladem je příběh Herbalife, jehož akcie po oznámení ze strany společnosti klesly o 20 %. Bill Ackman převzetí velké, krátké pozice na akciích této společnosti. V důsledku toho se společnost obchodovala za velmi nízký (jednociferný) poměr ceny a zisku.

Občas může být společnost oceněna nízkým poměrem ceny k zisku kvůli skepticismu trhu ohledně jednání managementu.. Pokud měl hlavní vlastník ve své historii období „podvádění“ investorů, trh na takové situace většinou pamatuje. Z tohoto důvodu se před investicí do společnosti s nízkou cenou a ziskem vyplatí prověřit představenstvo a hlavního akcionáře z hlediska jejich integrity a respektování práv menšinových akcionářů.

Zvláštní situace vyplývá ze zvláštní právní nebo regulační struktury, což znamená, že společnost nelze ocenit klasickými multiplikátory. Lze uvést jako příklad Švýcarská centrální banka (Schweizerische Nationalbank), uvedené na švýcarská burza. K 2. září 2022 byla společnost oceněna na 558 milionů švýcarských franků, zatímco v roce 2021 společnost vykázala zisk 26,3 miliardy franků. To dává velmi nízký poměr P/E. Problém je v tom, že centrální banka má jiné účetnictví než „typická“ firma (výrobní nebo servisní). Společnost navíc nemůže rozdělit všechny zisky svým akcionářům, protože podléhá maximální výši dividendy, která je v současnosti 15 CHF ročně (6 % nominální hodnoty akcií). Toto je typická zvláštní situace, která by měla být zohledněna při oceňování podniku.

Zvláštní situace vyplývá ze zvláštní právní nebo regulační struktury, což znamená, že společnost nelze ocenit klasickými multiplikátory. Lze uvést jako příklad Švýcarská centrální banka (Schweizerische Nationalbank), uvedené na švýcarská burza. K 2. září 2022 byla společnost oceněna na 558 milionů švýcarských franků, zatímco v roce 2021 společnost vykázala zisk 26,3 miliardy franků. To dává velmi nízký poměr P/E. Problém je v tom, že centrální banka má jiné účetnictví než „typická“ firma (výrobní nebo servisní). Společnost navíc nemůže rozdělit všechny zisky svým akcionářům, protože podléhá maximální výši dividendy, která je v současnosti 15 CHF ročně (6 % nominální hodnoty akcií). Toto je typická zvláštní situace, která by měla být zohledněna při oceňování podniku.

Mýtus č. 2: Vysoká cena za zisk – je to drahé!

Toto je opak mýtu č. 1. Investor se vzdává investice do kvalitní společnosti, protože má „vysoký“ poměr ceny a zisku.

Mezi nejčastější důvody výskytu vysokých poměrů cena/výdělek patří:

- rostoucí společnost s velmi kvalitním obchodem;

- společnost je cyklická;

- nízké úrokové sazby.

Neochota kupovat společnosti s vysokým poměrem P/E způsobuje, že investoři ztrácejí možnost investovat do rostoucích společností, které mohou velmi dobře škálovat své podnikání a starat se o ziskovost investovaného kapitálu (ROIC). Samozřejmě, že ne všechny společnosti s vysokým poměrem ceny k zisku jsou takové, ale existují příběhy o velkých obchodních vzrůstech s vysokým poměrem P/E. Příkladem takové společnosti je American Pool Inc. Na konci roku 2013 se společnost obchodovala za cenu do zisku na úrovni 25,7. Byla to hodnota mnohem vyšší, než je průměr trhu u amerických společností. Mezi roky 2013 a 2021 se však tržby společnosti zvýšily přibližně o 155 %, zatímco provozní zisk se zlepšil o 400 %. Přitom zisk na akcii v roce 2013 činil 2,10 USD, zatímco v roce 2021 to bylo již 16,21 USD. Investor s konzervativním přístupem k multiplikátorům by takovou firmu jistě zavrhl jako „přes silnici“.

Graf Pool Inc., interval W1. Zdroj: xNUMX XTB.

Jsou chvíle, kdy je vysoký poměr cena/výdělek dočasným jevem. Týká se to např cyklické společnostikteré mohou generovat marginální zisky v době hospodářského poklesu. V takové situaci může mít společnost vysoký poměr ceny k zisku, i když sazba již klesla o několik desítek procent. Někdy může být taková „cenově“ společnost investiční příležitostí.

Nízké úrokové sazby občas přispěly ke zvýšení poměru ceny a zisku kotovaných společností. Prostředí nízkých úrokových sazeb způsobuje lov výnosů. Správcovské společnosti, penzijní fondy a investoři hledají příležitosti k dosažení vyšších výnosů, což způsobuje výrazný růst cen aktiv. V důsledku toho příliv kapitálu na akciový trh způsobuje zvýšení poměru ceny a zisku kotovaných společností.

Mýtus č. 3: Záporná cena k zisku – vyhněte se investování do takových společností!

Dalším mýtem, který přetrvává u mnoha investorů, je okamžité odmítání společností s negativním poměrem ceny k zisku. Společnost, která vytváří ztráty, není vždy odsouzena k bankrotu. Někdy jde o záměrné rozhodnutí představenstva, které chce růst „za každou cenu“. V tomto případě lze získané výnosy využít k získání nových zákazníků, rozšíření nabídky produktů nebo zlepšení logistiky (např. v e-commerce společnostech působících v modelu asset heavy). Příkladem takové společnosti je Amazonkakterá v roce 2014 vygenerovala přibližně 89 miliard USD v příjmech a vykázala čistou ztrátu 0,03 USD na akcii. Ztráty však nebyly způsobeny slabým obchodním modelem, ale důrazem společnosti na vývoj produktů. Samotné výdaje na výzkum a vývoj se mezi lety 2013 a 2014 zvýšily o 2,7 miliardy dolarů. V roce 2021 vygeneroval Amazon tržby ve výši přibližně 470 miliard USD a zisk na akcii činil 3,30 USD. Občas lze negativní zisk na akcii nalézt u cyklických akcií, které jsou na minimu svého hospodářského cyklu. V takové situaci se investice do tohoto typu společnosti může ukázat jako tržní příležitost, protože finanční výsledky společnosti se mohou v následujících letech rapidně zlepšit.

Amazonský graf, interval W1. Zdroj: xNUMX XTB.

Mýtus č. 4: Poměr ceny a zisku je univerzální nástroj

Takové uvažování je velmi velkou chybou, protože ukazatel je založen pouze na historických hodnotách. Chování ceny akcií se zase týká toho, jak trh hodnotí budoucnost (blízkou i vzdálenou). Dalším problémem s analýzou společností na poměr ceny a zisku je to podniky jsou v různých fázích rozvoje. Společnosti v počáteční fázi potřebují k vybudování svého rozsahu velký kapitál, proto se nezaměřují na ziskovost samotnou, ale na obchodní růst. Z tohoto důvodu mohou mít tyto společnosti vysoké poměry cena/výdělek nebo záporné. Firmy působící v upadajícím odvětví zase buď používají strategii neinvestovat, ale generovat co nejvyšší zisky a vracet je akcionářům, nebo změnit obchodní model (s sebou nese vysoké náklady). Poměr cena/výdělek je v této situaci také k ničemu.

Dalším problémem je to ukazatel je v průměru vhodný pro porovnávání firem ze stejného odvětví, ale působících v různých zemích (různé zdanění) nebo mají odlišnou věkovou strukturu majetku (důležité zejména v případě výrobních společností, kde hrají velkou roli odpisy) nebo odlišnou struktura financování aktiv. V případě odpisů si představme firmy A a B. Obě generují výnosy 100 milionů PLN a mají provozní náklady (kromě odpisů) a finanční náklady na stejné úrovni. Společnost A však loni vynaložila 20 milionů zlotých na výstavbu moderního výrobního závodu. Závod bude financován dluhem ve výši 5 % ročně. Po nastavení odpisové sazby na 20 % ročně se náklady na odpisy náhle zvýší o 4 miliony PLN. Díky výstavbě závodu se mají zbývající provozní náklady v příštích 3 letech snižovat o 10 miliony PLN ročně. Firma B má zase starý strojový park a nehodlá investovat do nových technologických řešení. V důsledku toho porostou provozní náklady společnosti o 0,25 milionu ročně. Pro zjednodušení byla přijata sazba CIT na úrovni 20 %.

| společnost A (milion) | 0 | 1 | 2 | 5 | 10 |

| příjmy | 100 | 100 | 100 | 100 | 100 |

| provozní náklady (bez odpisů) | 80 | 77 | 74 | 65 | 50 |

| amortizace | 0 | 5 | 5 | 5 | 0 |

| úrokové náklady | 0 | 1 | 1 | 1 | 1 |

| Hrubý zisk | 20 | 17 | 20 | 29 | 49 |

| Čistý zisk | 16 | 13,6 | 16 | 23,2 | 39,2 |

| počet akcí | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,3 | 1,6 | 2,32 | 3,92 |

| Cena akcií | 16 | 16 | 16 | 23,2 | 39,2 |

| násobitel | 10 | 12,31 | 10 | 10 | 10 |

Zdroj: vlastní studie

Jak vidíte, investice do výrobního závodu snížila čistý zisk v prvním roce až o 15 % na úroveň 13,6 mil. PLN. Pokud by se cena akcií nezměnila, multiplikační ocenění akcií A by bylo vyšší než akcií B. To by mohlo vést k nesprávnému názoru, že akcie A jsou „dražší“ než akcie B.

| společnost B | 0 | 1 | 2 | 5 | 10 |

| příjmy | 100 | 100 | 100 | 100 | 100 |

| provozní náklady (bez odpisů) | 80 | 80,25 | 80,5 | 81,25 | 82,5 |

| amortizace | 0 | 0 | 0 | 0 | 0 |

| úrokové náklady | 0 | 0 | 0 | 0 | 0 |

| Hrubý zisk | 20 | 19,75 | 19,5 | 18,75 | 17,5 |

| Čistý zisk | 16 | 15,8 | 15,6 | 15 | 14 |

| počet akcí | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,58 | 1,56 | 1,50 | 1,40 |

| Cena akcií | 16 | 15,8 | 15,6 | 15 | 14 |

| násobitel | 10 | 10 | 10 | 10 | 10 |

Zdroj: vlastní studie

Souhrn

Jak vidíte, poměr ceny a odměny má i přes svou oblíbenost mnoho nevýhod. Kromě toho existuje mnoho mýtů o použití tohoto ukazatele. Mnoho začínajících investorů, kteří hledají společnosti „zásadním“ způsobem, se bojí „přeplácení“, a proto hledají společnosti s nízkým poměrem P/E a vyhýbají se těm s „vysokým“ nebo „záporným“ poměrem cena/výdělek. To je základní chyba, protože samotný ukazatel nevypovídá vše o firmě, její perspektivě a kvalitě řídících pracovníků. Neexistuje žádný univerzální poměr ceny a zisku, který by vám řekl, že akcie jsou levné nebo drahé. Vše závisí na odvětví, ve kterém firma působí, a konkrétních faktorech (fáze rozvoje firmy, zadluženost, vyhlídky rozvoje atd.).

, tedy ukazatel spotřebitelské důvěry")

- Mýty o nejznámějším fundamentálním ukazateli")

- Mýty o nejznámějším fundamentálním ukazateli")